近年、自分の資産形成のために資産運用や投資に関心を持つ女性が増えてきています。

将来への不安や安心した老後のために、今のうちから自分の資産を増やしていきたいと考えている女性は多いでしょう。

今回はそんな若い20代女性が資産運用や投資を行う上でのコツや実際の運用方法について詳しく説明します。

20代女性の資産運用・投資

投資、資産運用とは?

まず初めに「資産運用」と「投資」の言葉の違いについて理解しておきましょう。

「資産運用」と「投資」という言葉は、多くの場合、同じような意味で使われている方が多いようですが、正確にはこの2つの言葉は意味が異なります。

「資産運用」とは、文字通り自分の資産を運用することを指します。

「資産」とは、土地や建物、お金等の財産のことであり、それらを運用するので「自分の持っている財産を上手に活用して増やしていくこと」になります。

一方「投資」とは、事業や株、証券等、利益を得る目的で資金を投じることを指します。この場合、あくまでも目的は「利益を得る」ことになります。

そのような意味では、投資も資産運用の一種ということになりますが、資産運用では、利益よりも資産を増やすことを重要視しているので、リスクが少ない方法が求められます。

20代女性が資産運用をするメリット

1.福利効果で早く始めるほどお金が増えていく

「福利効果」とは、お金を投資することで受け取った利息を、その利息ごとまた投資して資産を増やすことを指します。

例えば、100万円を金利3%で運用すると仮定します。

1年後、利息が3万円つきます。10年後には9年分の利息27万円がついて合計127万円になります。

これを利息ごと運用すると、10年後には約134万円になり、福利効果によって7万円くらい多く増えることになります。

投資を続けていくと、雪だるま式にお金が増えるため、早く始めるほど多くお金が増えていきます。

2.モノやサービスの値段は上がっていく

「計画的に貯金をしているから大丈夫。」と思っている方!

実は貯金は価値がどんどん下がっていくことを知っていましたか?

日本政府は毎年2%ずつモノやサービスの値段が上がっていくことを目標にしています。

今年100円のものが来年には102円になります。このことは、今あなたが持っている100円は来年には98円の価値しかないことを意味するのです。

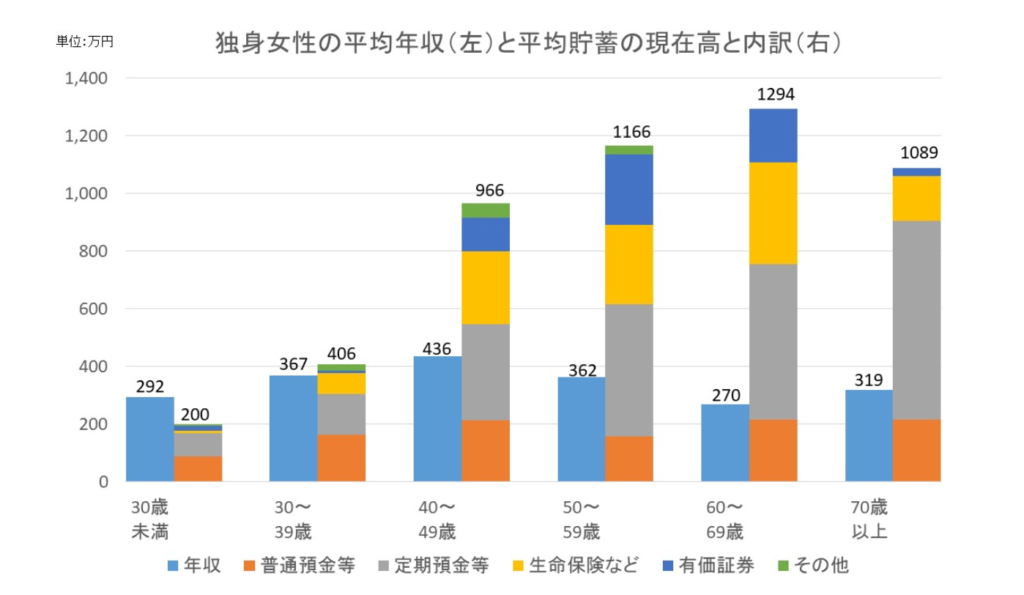

20代女性の平均貯蓄額

総務省の「全国消費実態調査」によると、独身女性の平均貯蓄額は以下の通りになっています。

出典:総務省統計局「全国消費実態調査」

年収に関しては、どの年代も大きな差はありませんが、貯金額に注目してみると、40代から急激な伸びを見せています。一方30代未満の貯金額は全ての年代の中で一番低い結果になっています。

また、貯金額の内訳を見てみると、預金や生命保険等の割合が高くなっています。

投資や資産運用等で貯金を形成している女性の割合はそこまで多くないことが分かります。

20代女性が資産運用をするべき理由

20代女性が資産運用をするべき理由は主に以下の3つです。

後述で詳しくご説明します。

- 現預金は預けてもほぼ増えない

- 安心した老後には年金だけでは足りない

- 一生独身を選ぶ女性は少なくない

預貯金は預けてもほぼ増えない

先述した通り、貯金だけではお金はほぼ増えません。

近年では、銀行の預貯金の金利額は0.001%と驚くほど低いのです。

3000万円預け入れたとしても、金利分はたったの3万円しか付きません。もはや銀行への預貯金は、大金を預け入れてもほとんど増えることはないのです。

安心した老後には年金だけでは足りない

老後2000万円問題が騒がれている今、老後の不安を感じる方は少なくないでしょう。

例えば、22才~60才までの38年間、厚生年金を納めた女性が受けとれる年金額は62.48万円(年間)。

国民年金の78万円を加えて、1年間にもらえる金額は140.48万円です。老後の1ヵ月の生活費が15万円だと仮定すると、年間で180万円必要になり、1年間で40万円ほど足りません。

年金事情はこれからますます厳しくなっていくことが予想できるため、老後に備えてお金を蓄えておくことは必要不可欠と言えるでしょう。

一生独身を選ぶ女性は少なくない

20代女性にとって「自分が結婚するかわからない」と思っている方が多いのではないでしょうか。結婚という道を選ぶ方も、一生独身でいることを選ぶ方もいるでしょう。

女性が一生独身であることが珍しくなくなってきた時代の中で、安心した老後生活を送る為に、「自分でいかにお金を貯めるか」が重要になってくるのです。

20代女性の資産運用のコツ

20代女性の資産運用のコツをご紹介します。

どれも今後の資産運用に必要な項目なので、資産運用を行う際にチェックしてみてください。

- 目標を立てる

- 貯金をする

- 無駄な出費がないか確認する

- 堅実で安全性の高い資産運用を行う

目標を立てる

女性が将来のための資産を増やすためには、しっかりとした目標設定が重要になります。まずは、何歳までにいくら貯めたいのかを考えてみましょう。

資産運用や投資の方法はいくつもありますが、この期間と金額の目標を決めることで、月々いくらお金を貯める必要があるのか、がわかります。

また、後述する投資対象の選定においても商品ごとにリスクをリターンの割合が異なるため、目標額によって投資対象が変わってくるのです。

貯金をする

老後の資産の心配を減らすためには、コツコツと貯金することもオススメです。ある程度の貯金があれば、病気やケガ等、万一の事態にも対応できます。

重要なのは、「先に貯金に回す」ことです。ただ、貯金することを意識しすぎて極端な節約は長続きしません。できるだけストレスのない方法で長期的な貯金を目指しましょう。

無駄な出費がないか確認する

不必要な出費がないかどうか、改めて確認してみましょう。

例えば、「毎日コンビニで食べ物を買うのをやめる」「自炊回数を増やす」「カバンや衣類、靴を買うのを控える」等のことを気にかけるだけでも、長期的に見ればかなりの額を貯蓄に回すことができます。

堅実で安全性の高い資産運用を行う

貯蓄の一部分を投資や資産運用に回すのもよい方法です。「貯金や節約だけでは補えない部分を、投資や資産運用で補う」という意味です。

一度に大金を投資し、一攫千金を狙うのではなく、長期的で堅実な投資や資産運用で、安全性も考慮に入れながらお金を増やしましょう。

20代女性の資産運用方法

財形貯蓄

財形貯蓄にもいくつか種類がありますが、ざっくり説明すると、「給与から一定額を天引きして貯蓄をする」ことを指します。

この財形貯蓄を行うことで、様々な出費の誘惑に負けずに、毎月一定額は確実に貯蓄できます。

住民税等は天引きされたら天引きされたままですが、財形貯蓄として天引きされたお金は着実に蓄えることができます。特に「節約や貯金が苦手」と悩む女性にオススメな方法です。

定期預金

銀行などに、一定の期間を定めて期限が来るまでは引き出せない契約でお金を預けます。

強制力はありますが、先述した通り、金利は大手銀行でもごくわずかで、普通預金とあまり変わりません。

債権(個人向け国債)

債券とは、「国家・公共団体・銀行・会社等が、事業に必要な資金を借り入れるため発行する有価証券」です。

個人向け国債のポイントとしては

- 元本割れなし

- 少額から購入可能(1万円~)

- 国が発行だから安心

- 中途換金も1万円~OK

- 0.05%の最低金利保証

- 年12回(毎月発行)

があります。債券は定期預金などより利率が高く、特に個人向け国債はリスクも低い為オススメです。

少額株式投資

株式投資は、証券会社を通じ、会社の株式の売買を行う投資手段です。リサーチの手間はかかりますが、「資産運用や投資をしている」という実感がわきやすく、その行動自体を楽しむことができます。

ただ、株価は毎日変動し、上がることもあれば下がることもあります。つまり、得をすることも損をすることもあるということです。

投資としてはシンプルなので、比較的誰でも気軽に行うことができます。

また、株主優待などもあるので、自分が普段サービスを利用している会社や、よく買い物をする会社を選んでみることをオススメします。

しかし、株価の値上がりを予測するのは困難な為、ずっと利益を出し続けるのは難しいといえるでしょう。

少額投資信託

期間をかけて堅実に資産を増やしていきたい方は長期積立型の少額投資信託をオススメします。株などの投資と違い、大きく損をすることなどはあまりなく

中長期でお金を積み立てていきます。投資信託を購入すると、専門化があなたの代わりに投資・運用をしてくれます。「運用をプロに任せるから高いのでは?」と思う方もいるかもしれません。

しかし、販売手数料、継続運用費用ができるだけかからない投資信託を選ぶと、元手+αで払うお金は少なくて済みます。

不動産投資

不動産投資には、自分で不動産を購入する「直接投資」と、不動産ファンドに投資をする「間接投資」の2つがあります。

直接投資は間接投資と比べると手間がかかり、リスクも大きいですが、間接投資よりもリターンは大きいです。

間接投資の場合、一口100万円から投資することが可能なので、不動産を購入するだけの資金が用意できなくても、不動産投資を行うことができます。

不動産投資は株やFXなどに比べリスクが少なく、リターンも比較的高いので安全性の高い商品と言えるでしょう。

20代女性の資産運用の始め方

セミナーで情報収集、友達を探す

資産運用や投資を行う上で重要なのが「情報収集」です。知識が乏しいまま始めてしまうと、挫折してしまうこともあるかもしれません。そこでオススメしているのが資産運用や投資に関するセミナーです。セミナーには様々な種類があり、特に女性向けセミナーも充実しています。

セミナーに参加するメリットとしては、講師や、同じ思いを持っている参加者に会えることです。

本やインターネットで勉強するのもよいですが、セミナーでは直接講師にノウハウを教えてもらえ、疑問や不安点があればその場で質問することができます。

また、他の参加者とも知り合うことができるので、参加者同士で情報交換することもできます。

そうすることでより効率的で賢い資産運用が可能になるでしょう。

独学で自分に合うものを探す

投資や資産運用を学ぶ方法として、セミナーの他に本やインターネット・動画などが挙げられます。メリットとしては自分の好きな時間に、自由に勉強できます。

ただ、本や動画では、疑問点がある時に誰かに質問することができません。

一方でセミナーではわからないことはすぐに解消できるので、本や動画と併せてセミナーで学ぶことをおすすめします。

自分に合った賢い資産運用や投資を

「資産運用や投資はリスクが大きく難しい」というイメージがあり、20代の女性にとってはハードルが高いと感じるかもしれません。

しかし、資産運用や投資の種類や方法はどんどん多様化しています。また、20代に始めることによってリターンを受けることができる期間も長くなります。

自分に合った効率的で堅実な方法を探し、将来のために賢い資産運用を行いましょう。