お金持ちになりたいから貯蓄や資産を増やしたいけど何から手をつければいいかわからない、投資が大切って聞いたけどどんな商品があるの?という方は多いと思います。

実は、単純な3つのことをやることで、貯蓄や資産は着実に増やすことができるんです。

その1つである投資においては、投資商品の種類が様々で、商品ごとにリスクやリターン、投資期間など多様な特徴があります。

どれに投資を行えば良いの?一番良い投資商品って何?と聞きたくなる気持ちもわかりますが、一番良い投資商品はその人の資産状況や投資目的によって異なります。

ここでは、貯蓄や資産を増やす3つの方法からあなたに合ったおすすめの資産運用の方法まで、わかりやすくご紹介していきます。

ぜひこれを参考にして、あなたに合った最適な資産を増やす方法を見つけていただければと思います!

貯蓄・資産を増やす方法

貯蓄・資産を増やすに当たって、考えるべきポイントは3つあります。

それは「収入を増やす」「支出を減らす」「資産を運用する」ことです。

貯蓄・資産を増やすことは、コツコツ貯金をしてお金を増やすこととは全く意味が異なります。

資産とは、貯金したお金はもちろん、家や土地などの実物資産、株式や債券などの金融資産を含めた財産のことを指します。

そのため、お金だけではない財産の動きを把握し、コントロールする必要があります。

まずは「収入を増やす」「支出を減らす」「資産を運用する」ことを具体的に説明していきます。

収入を増やす

「収入を増やす」ことが貯蓄・資産を増やすことに繋がるのは、非常に簡単な考え方でしょう。

しかし、実はこの3つの中で「収入を増やす」ことが一番難しいのです。

会社員の方が収入を増やすには、昇進(昇格)して給料を増やす方法と、副業を始めて収入源を増やす方法が考えられます。

しかし、昇進(昇格)することは自分の意思でどうにかできるものではなく、何か行動を起こしても結果が出るのに時間がかかるものが多いです。

副業に関しても、近年で寛容になっている企業は増えてきていますが、なかなか手を出しにくいというのが現状です。

時間のある方は、仕事に役立つ資格の勉強やスキルの向上を今のうちから始めるのもいいでしょう。

自分のスキルや特技を活かした他の収入源を見つけてみてもいいかもしれませんね。

支出を減らす

「支出を減らす」ことは、この3つの中で一番始めやすい方法で私たちの生活に身近なものが多いと思います。

例えば、ペットボトルを買わずに水筒を持参する、なるべく外食は避けて自炊をするなどの節約は、もう始めている方も多いのではないでしょうか。

携帯電話の通信費や水道光熱費、保険料などの固定費の見直しは、「支出を減らす」には効果的な方法です。

支出できないようにする仕組みとして、天引き貯金にすることも1つの案でしょう。

ただ、なかなか手を出しにくいものも存在します。それが節税です。

最近では、iDeCo(個人型確定拠出年金)やふるさと納税が有名になっており、会社員の方も節税する動きが強くなってきています。

まだ「支出を減らす」ことを始めていない方は、固定費の見直しから始めることをおすすめします。

生命保険を使った驚きの節税方法はこちらで紹介しています。

資産を運用する

「資産を運用する」ことは、いわゆるお金に働いてもらう方法であり、この3つの中で一番知識が必要になってくる方法です。

その必要性は理解していても方法がわからず、なかなか手を出せずにいる方が多いでしょう。

全員におすすめできるような資産運用の方法や投資商品があれば簡単なのですが、それは存在しません。

なぜなら人それぞれの資産状況や投資目的によって、最適な投資商品やその組み合わせは異なるからです。

そこで、まず代表的な資産運用商品の種類について説明し、その後パターン別であなたに適したおすすめの運用方法を紹介します。

資産運用の方法(投資商品)

投資対象一覧

資産運用の方法(投資商品)を投資対象別で一覧にしたものをご紹介します。

各投資対象についての具体的な説明は、後述していきます。

| 投資対象 | リターン | リスク | 特徴 |

|---|---|---|---|

| 株式投資 | ★★★★★ | ★★★★★ | 株価の変動が大きいため、リスクは大きいがリターンも大きい。 ただし、投資額以上の損はしない。 |

| 個人向け国債 | ★☆☆☆☆ | ★☆☆☆☆ | リスクがほぼなく、安全に資産を増やすことができる。 銀行預金より利率が高いもので運用したい人向け。 |

| 個人向け社債 | ★★☆☆☆ | ★★☆☆☆ | リスクが少なく、満期まで保有すれば決まった利息が受け取れます。 個人向け国債よりは、もう少しリターンを得たい人向け。 |

| 投資信託 | ★★★☆☆ | ★★★☆☆ | 国内・国外問わず様々な金融商品の中から選択可能。 運用もプロに任せることができる。 ただし、手数料がかかる。 |

| ETF (上場投資信託) | ★★★☆☆ | ★★★☆☆ | 投資信託そのものが上場されたもの。 いつでも取引可能で、手数料も比較的低め。 |

| 不動産投資 | ★★★★☆ | ★★★☆☆ | 安定した家賃収入があり、将来の不労所得や年金対策になる。 また、生命保険代わりや節税効果などメリットは多い。ただし、換金性は低い。 |

| REIT (不動産投資信託) | ★★★☆☆ | ★★★☆☆ | 少額から行える不動産投資。 リスクも低めで、高い利回りの投資商品であるため、個人投資家から人気。 |

| iDeCo (個人型確定拠出年金) | ★★☆☆☆ | ★☆☆☆☆ | 毎月一定額の拠出を行い、60歳以降に年金や一時金として受け取る制度。 様々な税制優遇がある。 |

| 仮想通貨 | ★★★★★ | ★★★★★ | 仮想通貨とは、インターネット上でならどこでも誰でも使える通貨。 数年で価値が何倍にもなりえる反面、大きく下落するリスクもある。 |

| 金 | ★★★☆☆ | ★★★☆☆ | 世界で価値が共通の投資対象。 鉱物なので存在量に限りがあり無価値になることはないが、 預貯金や株式と違い、利息や配当を生まない。 |

| FX (外国為替取引) | ★★★★☆ | ★★★★☆ | レバレッジがかけられるので少ない資金で大きな投資ができる。 逆に言えば大損する可能性も秘めている。 |

具体的な投資対象の特徴

株式投資

リターン★★★★★

リスク ★★★★★

おすすめする人:短期で積極的に利益を狙いたい

投資と聞くと、まず最初にイメージするのがこの株式投資ではないでしょうか?

株式投資とは、企業が発行した株券を売買したり、配当金を得たりすることで利益を得る投資方法です。

売買することで得られる収益をキャピタルゲイン(売却益)、配当による利益をインカムゲイン(配当金)といいます。

株価は常に変動しており、安くなったタイミングで購入し、高くなったら売却を行うことで売却益を得ることができます。

また、株式は一定期間保有していれば、配当金を得ることができ、保有株数や保有期間によって金額は異なります。

株価は常に大きく変動するため、リスクは大きいですが、保有金額以上の損をすることはないためリスクの範囲は調整が可能です。

株式投資について詳しくは、下記の記事で紹介しております。

個人向け国債

リターン★☆☆☆☆

リスク ★☆☆☆☆

おすすめする人:銀行預金よりもう少し高い利率で運用したい

個人向け国債は、個人投資家向けに販売される国債のことです。

発行元が国であるため、元本割れの心配などがかなり少ないため安全度が高く0.05%(年率)の最低金利保証も付いています。

銀行預金よりも高い利回りで運用したい人向けの商品です。

年に2回利子を受け取ることができますが、中途換金した場合は直前2回分の利子が差し引かれるので注意が必要です。

下記は、実際に購入可能な国債です。

※2019年4月時点

| 変動金利型 10年満期 | 固定金利型 5年満期 | 固定金利型 3年満期 | |

|---|---|---|---|

| 満期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動金利 | 固定金利 | |

| 最低保証金利 | 0.05% | ||

| 利子の受け取り | 半年ごと年2回 | ||

| 購入単位 | 1万円以上1万円単位 | ||

| 中途換金 | 発行後、1年経過で可能。 ※ただし、直前2回分の利子が差し引かれます。 | ||

| 発行月 | 毎月(年12回) | ||

個人向け社債

リターン★★☆☆☆

リスク ★★☆☆☆

おすすめする人:銀行預金よりももう少し高い利率で運用したい

個人向け社債とは、一般企業が資金調達のために発行する社債を、個人投資家向けに販売したものです。

購入する際の金額は、10万円から100万円程度の金額で販売されており、保有期間は1年のものから長いものだと20年のものまであります。

満期まで保有した場合は、金利が付いて戻ってきますが保有期間中に途中で売却することも可能です。

収益は主に、売却益と保有満期時における金利になります。

リスクとしては発行元企業の倒産リスクがあげられますが、株価のように頻繁な値動きはあまり発生しないため、倒産リスクの低い大企業であればそこまでリスクは高くありません。

投資信託

リターン★★★☆☆

リスク ★★★☆☆

おすすめする人:リスクやリターンに合わせて幅広い商品の中から選びたい。運用をプロに任せたい。

投資のプロが投資家から集めた資金をもとに、一つの投資信託に対し様々な株や債券(国内・海外問わず)を組み入れ、運用していきます。

組み入れる商品によって、様々な投資信託が存在するので許容できるリスクやリターンの幅に合わせて様々な商品を購入することができます。

運用を任せられるため、投資の知識が少ない人でも始めやすいですが、手数料がかかります。

投資信託については、下記で詳しく紹介しています。

ETF(上場投資信託)

リターン★★★☆☆

リスク ★★★☆☆

おすすめする人:インデックスに沿った投資を行いたい。手数料を安く抑えたい。

ETFとは、投資信託そのものが、株などと同様に上場され、証券取引所を通じいつでも売買可能となったものです。

上場することにより株式などと同様、リアルタイムでいつでも売買が可能になり1日1回という売買制限もなくなりました。

インデックスに連動するETFなどを購入すれば、個別銘柄に詳しくなくても投資を簡単に行うことができ、リスク分散も可能です。

また、上場することにより手数料が安くなったこともメリットの一つです。

不動産投資

リターン★★★★☆

リスク ★★★☆☆

おすすめする人:長期でしっかりとした収入を得たい。将来対策をしたい。

マンションやアパートなど、不動産を購入し、賃料収入を得る投資方法です。

不動産投資は長期の比較的安定した家賃収入が入るため、将来の不労所得や年金対策となるだけではなく、相続することで生命保険代わりとして活用できたり節税効果も期待できます。

デメリットとしては、流動性が低いため長期保有が前提となることや金利上昇によりローンの返済額が増加することなどがあげられます。

しかしながら、それを上回るメリットの多さから、依然として人気の投資対象です。

REIT(不動産投資信託)

リターン★★★☆☆

リスク ★★★☆☆

おすすめする人:比較的安全に資産を増やしたい

REIT(不動産投資信託)とは、投資家から集めた資金で不動産への投資を行い、そこから得られる家賃収入や売買益を投資家に還元する商品です。

少額にて、不動産への投資が可能となるため、個人投資家から非常に人気のある商品です。

また、大量の資金をもとに多数の物件を所有しているため安定した配当収入が見込め実物の不動産を保有する場合と違い、換金性も高くなっていることが魅力です。

REITについては、下記の記事で詳しく説明しています。

iDeCo(個人型確定拠出年金)

リターン★★☆☆☆

リスク ★☆☆☆☆

おすすめする人:効率よく年金対策をしたい

iDeCo(個人型確定拠出年金)は、自分で毎月一定額の拠出を行い自分で運用商品を選び運用を行い、60歳以降に年金もしくは一時金として受け取る制度です。

受取額は、運用実績などにより変動します。

iDeCoを利用することにより、掛け金の全額所得控除、運用益非課税、受取金の公的年金等控除など様々な税制優遇制度があります。

【パターン別】おすすめの資産運用方法とは?

ここではパターン別であなたに合ったおすすめの資産運用方法をご紹介していきます。

投資の種類を選ぶ際には投資リスク、投資リターン、投資期間の3点が重要になってきます。

この3点のバランスとご自身の投資目的を考えながら選択してみて下さい。

※ご紹介している投資リスク、投資リターン、投資期間はあくまで目安です。

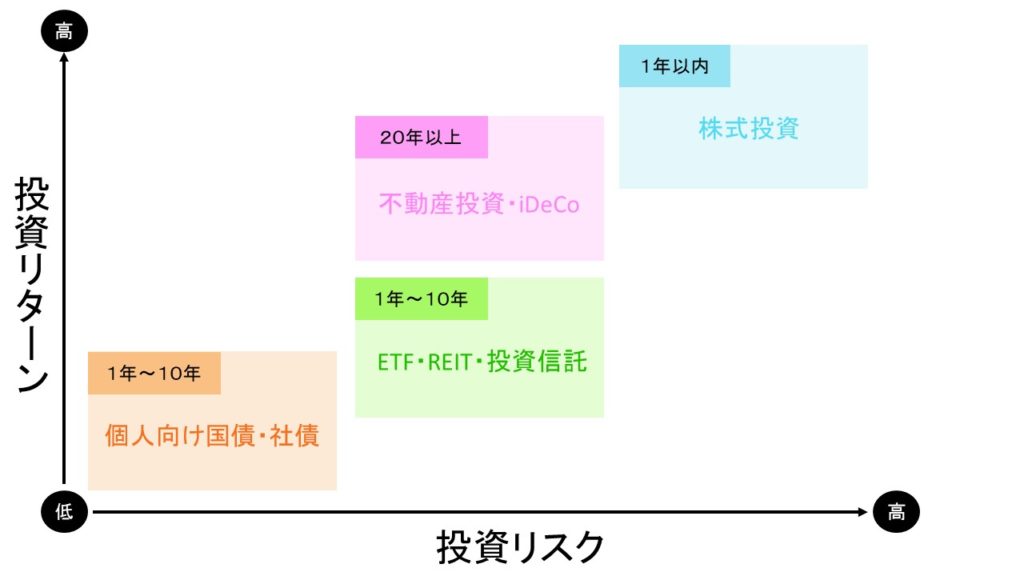

短期で積極的に利益を狙いたい

(期間:1年以内、リスク:大、リターン:大)

短期で積極的に利益を狙っていきたい人は、短期的な売買により利益を得る「株式投資」がおすすめです。

株式投資は、企業の株価がどう変動するかを予測する必要があるので、勝ち続けるのは簡単ではありませんが自分の身近な企業の株を買ってみる、などしてみるといいかと思います。

リスクは大きいですが、投資額を調整しながらリスクの範囲を限定して行いましょう。

中期で資産を増やしたい

(期間:1年~10年、リスク:小、リターン:小)

1年~10年程度の期間で、リスクを極力抑えた形で資産を増やしたい場合は「個人向け国債」や「個人向け社債」といった債券投資がおすすめです。

特に「個人向け国債」は安全度が高く、定期預金の5倍程度の利率のため個人投資家から非常に人気があります。

とはいえ、個人向け国債でも利率は0.05%程度なので、それよりもう少し高い利回りで運用したい場合は「個人向け社債」を購入してみると良いでしょう。

中期で資産を増やしたい

(期間:1年~10年、リスク:中、リターン:中)

中期での運用で、債券投資よりもっと利回りの高い投資で運用していきたい場合は「投資信託」、「ETF(上場投資信託)」、「REIT(不動産投資信託)」などがおすすめです。

これらは、商品ごとにリスク・リターンが様々で幅広い商品から自分に合ったものを選択できます。

利回りも商品によって様々で、1%程度のものから高いものだと30%程度のものまで存在します。

当然リスクも商品によってバラバラなので、ご自身の投資目的と合わせて検討しましょう。

長期でしっかりと資産形成したい

(期間:20年以上、リスク:小、リターン:中~大)

長期でしっかりと資産形成をしていきたい場合には「不動産投資」や「iDeCo」をおすすめします。

「不動産投資」は将来の不労所得や年金対策になるだけでなく、生命保険代わりや節税効果などメリットが非常に多いためとても人気があります。

一方、「iDeCo」は個人型の確定拠出年金で、一定の拠出額にて60歳まで運用を行います。

運用対象も自分で選択できるため年金額は変動しますが、税制優遇制度が豊富で将来対策として今かなり注目が集まっています。

資産運用の方法(投資商品)の最適な割合(ポートフォリオ)

おすすめの資産運用方法についてパターン別で紹介しました。

しかし、資産運用を行う上では、様々なバランスを取りながら、自分にあった最適なポートフォリオ(投資先の金融商品の組み合わせ)を組むことが重要であり、成功する資産運用への近道となります。

そのため、先ほどのご紹介したように商品一つひとつのリスクを考えるのも大切ですが、資産全体のリスクをどう回避していくかを考えることがとても重要です。

これをサッカーに例えると非常にわかりやすいでしょう。

例えば資産を守るゴールキーパーのようなリスクが全くない「銀行預金」だけで資産を構成して、資産を増やす(得点する)ことはできるでしょうか?

同じように、資産を増やすフォワードのようなリスクが大きい「株式投資」だけで資産を構成して、資産を守る(失点しない)ことはできるでしょうか?

資産運用の世界では、「卵を一つのかごに盛るな」という格言があるように、資産の持ち方や投資タイミングによって、資産運用におけるバランスを保つ必要があります。

あくまで目安ですが、そのバランスは、「ハイリスクの商品:ミドルリスクの商品:ローリスクの商品」が「2:5:3」になるようにするといいでしょう。

考え方として、日本の商品だけでなく海外の商品も取り入れることで、よりバランスの良いリスクを分散させた資産にすることができます。

※ご紹介している資産のバランスはあくまで目安です。

まとめ

このように貯蓄や資産を増やすには3つのことを意識することで着実に増やすことができます。

特に3つ目の「資産を増やす」ことは非常に高いレベルの知識と、最新の商品の情報が必要になってくるため、一般の方が始めるのには敷居が高い部分です。

今回は投資対象別の資産運用商品と最適な資産の割合(ポートドリオ)までご紹介しましたが、あくまで目安です。

まだ始めていない方はもちろん、始めている方も資産状況を見直すために、専門の方に一度相談してみるのもいいかもしれません。