投資信託などの積立投資ができる金融商品に投資するにあたって、ドルコスト平均法という言葉を聞いたことがある方もいることでしょう。ドルコスト平均法は、初心者でも実践しやすく複数のメリットがある投資方法です。一方で、デメリットも存在しており、万能な投資方法ではありません。

本記事では、ドルコスト平均法のメリット・デメリットを詳しく解説します。さらに、価格推移の傾向ごとのシミュレーションも紹介。記事を読むことで、ドルコスト平均法の内容を理解し、自身にとって向いているかどうかわかるようになります。

ドルコスト平均法とは

ドルコスト平均法は、長年使われてきた資産運用に適した投資手法です。投資信託などの金融商品を購入する際、一定額を定期的に投資します。

投資には一度にまとまった資金を投じる一括投資と、少額の投資を続ける積立投資がありますが、ドルコスト平均法は積立投資で活用される手法です。一括投資では、直後に価格が大きく下がった場合に大きな損失を抱えるかもしれません。ドルコスト平均法は購入タイミングを分散することで、高値掴みのリスクを軽減する効果が期待できます。

この手法はシンプルで、初心者から上級者まで幅広く利用されています。着実な資産形成を目指す方に支持されている投資手法です。ここからは、名称の由来と具体的な仕組みを詳しく見ていきましょう。

名称の由来

ドルコスト平均法は、アメリカが発祥の用語です。投資で定期的に一定額の資金を投じ、購入単価が平均化される仕組みをドル・コスト・アベレージング(Dollar-Cost Averaging)と呼ぶことに由来します。日本では直訳してドルコスト平均法という名称が広まりました。

アメリカが発祥であるため、日本円で投資する場合もドルコスト平均法と呼ばれることが一般的です。金融庁・財務局などの公的機関、銀行・証券会社などの金融機関でもドルコスト平均法の名称が使用されています。

具体的な仕組み

ドルコスト平均法の仕組みはシンプルです。毎月決められた日に、一定額で同じ金融商品に投資を続ける単純なルールになります。しかし、単純なルールであってもリスクを抑えて投資を続けるにあたって合理的な仕組みです。

例えば、投資信託を毎月2万円ずつ購入する場合、価格が1口100円の時は200口購入できる計算になります。価格が下がって1口80円になった場合、2万円で250口買える計算です。一方で、価格が上がって1口160円になった場合は購入できる口数は125口に減少します。

つまり、価格が安いときには多く、高いときには少なく、自動的に購入量が調整されます。投資を続けることで購入単価が平均化されて、投資対象の価格変動のリスクを緩和できるでしょう。シンプルなルールで実践しやすく、時間をかけて安定的に資産を育てられます。

ドルコスト平均法のメリット

ドルコスト平均法のメリットは以下のとおりです。

- タイミングを選ばず投資初心者も始めやすい

- リスクを抑えて投資できる

- 感情に左右されず長期で続けられる

- 少額から始めやすい

- 自動積立にすれば手間がかからない

それぞれ詳しく見ていきましょう。

タイミングを選ばず投資初心者も始めやすい

投資を始めたいと考えた時、多くの方が悩むことは購入のタイミングです。株式・投資信託などの値動きのある資産は価格が変動する性質から、「できる限り安く買って高値掴みはしたくない」と考えがちです。

誰もが、投資対象の価格が下落して上昇に転じるタイミングで購入したいと考えることでしょう。しかし、相場を見極めた最適なタイミングの投資は、プロの投資家であっても難しいです。

ドルコスト平均法は投資タイミングを悩む必要がなく、タイミングを選ばずに投資できることが最大のメリットです。毎月1日に3万円ずつ投資すると決めれば、投資初心者も簡単に投資を実践できることでしょう。初心者の悩みである、買うべきタイミングがわからない状態を解消してくれるため、投資を始めるのに最適な投資手法です。

リスクを抑えて投資できる

投資には必ずリスクがともないます。価格が上がれば利益が出ますが、下がれば損失が発生するからです。長期的な視点であれば上昇を期待できる投資対象であっても、一時的に大きく値下がりする可能性は十分に考えられるでしょう。

一括投資では、購入直後に大きく値下がりすれば一気に損失を抱えてしまうことも。大きな損失が発生すれば投資が怖くなり、始めてもやめてしまうことになるかもしれません。ドルコスト平均法は少額を積み立てる投資方法であり、購入価格が平均化されるため、高値掴みによる損失を抱えることはありません。

始めるタイミングによっては一時的に損失を抱える可能性もありますが、ドルコスト平均法では価格が下がったタイミングでも購入します。価格の下がるタイミングは多くの口数を購入できるため、相場が回復した時のリターンを期待しやすく、精神的に落ち着いて投資を続けられるでしょう。

感情に左右されず長期で続けられる

投資を続けるうえで問題になりやすいことは感情の問題です。株価が上がるともっと買いたいと考えるようになり、株価が下がるとリスクを避けるために売りたい気持ちに駆られることがあります。感情に左右されて取引をすると、高値で買って安値で売る失敗を繰り返してしまうかもしれません。

ドルコスト平均法は投資のルールを決めて、そのとおりに投資を続けるため、感情に左右される余地がありません。精神的な負担を感じることなく、長期的に投資を継続できるでしょう。

投資初心者が投資で失敗する多くの理由は、感情に左右されたトレードにあります。ドルコスト平均法は、投資初心者が陥りやすい失敗を最初から回避できます。投資を始めるうえで懸念される失敗を回避して成果を上げやすくなるでしょう。

少額から始めやすい

投資はまとまった資金がなければ、始められないと考える方も多いです。しかし、ドルコスト平均法は少額から始められます。例えば、投資信託であれば毎月1,000円、5,000円の少額からであってもドルコスト平均法で投資可能になります。貯金に余裕がない方でも気軽に始められるでしょう。

ドルコスト平均法で少額投資を始めれば、リスクを最大限に抑えつつ投資の経験を積めます。将来的にほかの投資方法に興味を持った場合も、投資経験が役立ちます。投資初心者で資金に余裕がない方にとっても、投資を始めるきっかけができるでしょう。

自動積立にすれば手間がかからない

投資を続けるために重要なことは継続です。ドルコスト平均法は、証券会社・銀行で提供している自動積立サービスを利用すれば、毎回自分で購入する手間もなく投資を続けられます。

自動積立を設定すれば、毎月決まった日に口座から自動で引き落とされ、金融商品が購入されます。ドルコスト平均法は単純な投資ルールであるため、機械的に購入を続けることが重要です。よって、自動化と相性がよく、本業の忙しい方も無理なく継続できるでしょう。

ドルコスト平均法のデメリット

ここまでドルコスト平均法のメリットを見てきましたが、もちろん万能な投資方法ではありません。デメリットもしっかり理解した上で、自分に合った方法か判断することが大切です。

主なデメリットは、以下の4つです。

- 相場によっては含み損になる場合がある

- 短期では大きな利益を期待できない

- 投資効率が落ちて機会損失につながる

- 手数料の負担が大きくなる可能性がある

それぞれ詳しく解説します。

相場によっては含み損になる場合がある

ドルコスト平均法は価格変動のリスクを抑えやすくなりますが、必ずしも含み損を防げるわけではありません。投資を始めたあとに相場が大きく下落すれば、損失を抱えることになります。リーマンショックやコロナショックなどの大規模な金融危機が発生した時は、積立投資をしていた方も大きなマイナスを経験しました。

大きく下落したあとは回復が見込める局面もありますが、年単位で低迷が続く可能性も考えられます。金融商品の価格が長期的に低迷する相場では積立投資を続けてもプラスに転じることがないため、不安を感じて継続をやめてしまうかもしれません。

適切な投資対象に投資するドルコスト平均法は、長期で考えれば結果を期待できます。しかし、短期的に含み損を抱える危険性はあるため、リスクを承知したうえで実践する必要があるでしょう。

短期では大きな利益を期待できない

ドルコスト平均法は長期の資産形成に適した方法ですが、短期的に大きな利益を狙うには不向きです。短期で大きな利益を期待するには、相場の急騰を狙う必要があるからです。そのため、一括投資でできる限り安く購入して、上昇したタイミングの売買が効率的になります。

ドルコスト平均法は購入タイミングが分散するため、一括投資に成功した場合と比較して、上昇局面の利益の伸びが抑えられます。時間の分散により、安値で購入できたタイミングと高値掴みをしてしまったタイミングが生まれるため、短期のリターンの最大化には適しません。投資期間が短期であるほど購入価格が平均化される効果も期待しにくいため、リスクの軽減効果も低くなります。

投資効率が落ちて機会損失につながる

ドルコスト平均法は金融商品の値動きによっては、投資効率が落ちて機会損失につながる場合もあります。市場が長期的に右肩上がりの局面にある場合、一括投資と比較してリターンが小さくなることがあります。

一括投資とドルコスト平均法による投資を同じタイミングで始める場合、右肩上がりに安定して成長していく投資対象では、早く投じた資金が長く市場にさらされる一括投資の方が、大きな恩恵を得られるでしょう。しかし、ドルコスト平均法は積み立てるたびに高い価格で購入すれば、平均購入単価も高くなります。

まとまった資金が手元にあり、投資効率を重視する場合は機会損失になるでしょう。ドルコスト平均法は万能の投資方法ではありません。効率的に資産を増やす場合は必ずしも最適とはいえないケースがあります。

手数料の負担が大きくなる可能性がある

ドルコスト平均法では定期的に金融商品を購入するため、購入手数料のかかる投資対象に投資する場合は、手数料の負担が大きくなる場合があります。また、投資信託のように信託報酬と呼ばれる運用の手数料がかかる金融商品では、長期的に投資するほど手数料が継続してかかります。

よって、短期の一括投資と比較すると手数料の負担が大きくなる場合もあるでしょう。ドルコスト平均法では手数料を抑える工夫も重要であり、できる限り低コストの商品を選んで投資すれば手数料の負担を最小限に抑えられます。

価格推移ごとのドルコスト平均法のシミュレーション

ドルコスト平均法の投資成果は、価格推移の傾向によって異なります。ここでは、ドルコスト平均法と相性の良い投資信託を想定し、考えられる3つの価格推移ごとに成果をシミュレーションします。実際に投資を開始したあとのパターンの把握にも役立つでしょう。

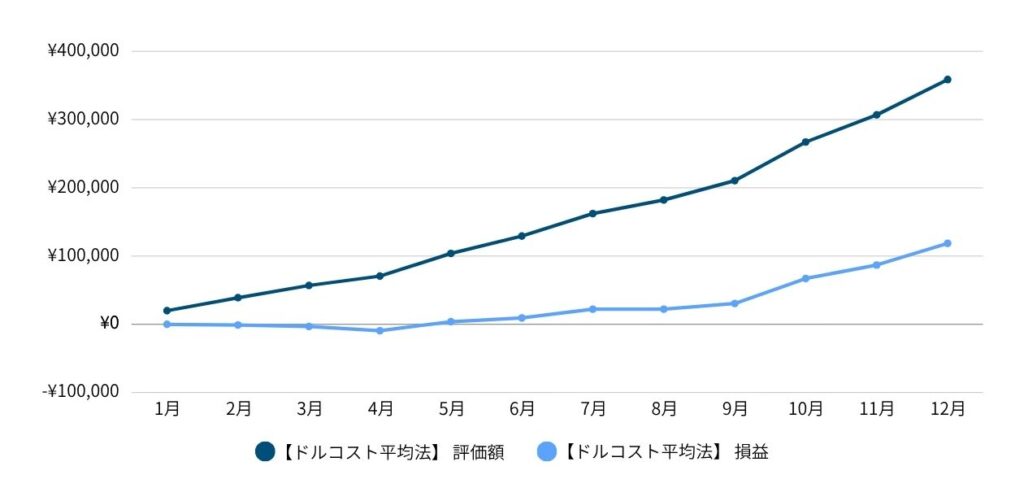

下落後に上昇するパターン

ドルコスト平均法で投資信託に投資を開始して下落後に上昇するパターンでは以下の投資成果が期待できます。

| 月 | 1口の価格 | 累計購入金額 | 累計購入口数 | 評価額 | 損益 |

|---|---|---|---|---|---|

| 1月 | 100円 | 20,000円 | 200口 | 20,000円 | 0円 |

| 2月 | 95円 | 40,000円 | 410.5口 | 38,997円 | -1,003円 |

| 3月 | 90円 | 60,000円 | 632.7口 | 56,943円 | -3,057円 |

| 4月 | 80円 | 80,000円 | 882.7口 | 70,616円 | -9,384円 |

| 5月 | 95円 | 100,000円 | 1,093.2口 | 103,854円 | 3,854円 |

| 6月 | 100円 | 120,000円 | 1,293.2口 | 129,320円 | 9,320円 |

| 7月 | 110円 | 140,000円 | 1,475口 | 162,250円 | 22,250円 |

| 8月 | 110円 | 160,000円 | 1,656.8口 | 182,248円 | 22,248円 |

| 9月 | 115円 | 180,000円 | 1,830.7口 | 210,530円 | 30,530円 |

| 10月 | 135円 | 200,000円 | 1,978.8口 | 267,138円 | 67,138円 |

| 11月 | 145円 | 220,000円 | 2,116.7口 | 306,921円 | 86,921円 |

| 12月 | 160円 | 240,000円 | 2,241.7口 | 358,672円 | 118,672円 |

1月~4月にかけて価格が下落し、5月から上昇を開始し12月まで上昇を続けるシナリオをシミュレーションしました。4月まで含み損を抱えることになりますが、上昇を開始した5月でプラスに転換し、以降は右肩上がりの上昇を続けます。

参考として、1月に24万円を一括投資した場合、12月の評価額は38万4,000円になり、含み益は14万4,000円になることからドルコスト平均法の成果を上回ります。しかし、4月時点で含み損は-4万8,000円まで膨れ上がり、5カ月にわたって含み損を抱えた状況が続きます。

結果だけを考えれば一括投資のリターンが上回る場合でも、先の見えない状況のなかでは、また下がるかもしれない恐怖を抱えたまま投資を続けなければなりません。ドルコスト平均法では、投資を始めてからすぐに下落するシナリオであっても、精神的にも安定して継続しやすいでしょう。

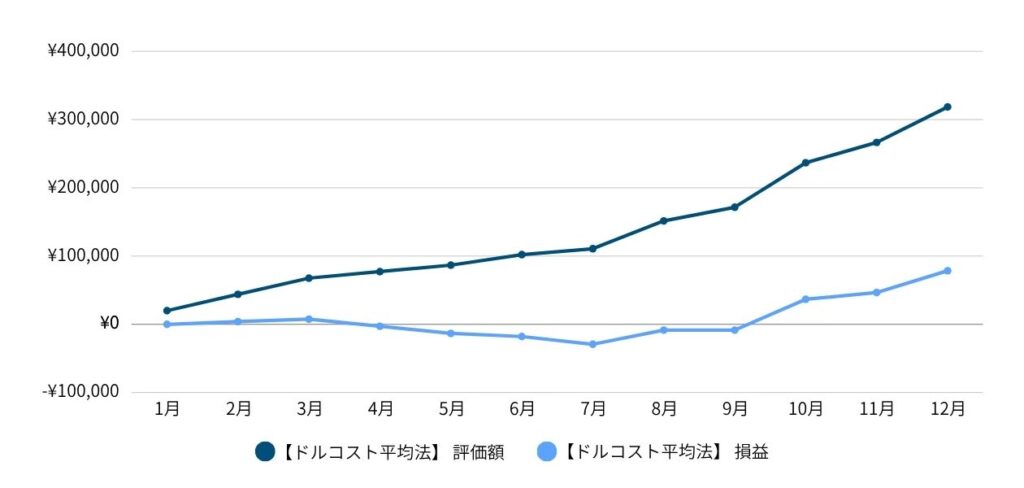

上昇後に下落して再び上昇するパターン

ドルコスト平均法で、上昇後に下落して再び上昇するパターンでは、以下の投資成果が期待できます。

| 月 | 1口の価格 | 累計購入金額 | 累計購入口数 | 評価額 | 損益 |

|---|---|---|---|---|---|

| 1月 | 100円 | 20,000円 | 200口 | 20,000円 | 0円 |

| 2月 | 120円 | 40,000円 | 366.6口 | 43,992円 | 3,992円 |

| 3月 | 130円 | 60,000円 | 520.4口 | 67,652円 | 7,652円 |

| 4月 | 110円 | 80,000円 | 702.2口 | 77,242円 | -2,758円 |

| 5月 | 95円 | 100,000円 | 912.7口 | 86,706円 | -13,294円 |

| 6月 | 90円 | 120,000円 | 1,134.9口 | 102,141円 | -17,859円 |

| 7月 | 80円 | 140,000円 | 1,384.9口 | 110,792円 | -29,208円 |

| 8月 | 95円 | 160,000円 | 1,595.4口 | 151,563円 | -8,437円 |

| 9月 | 95円 | 180,000円 | 1,805.9口 | 171,560円 | -8,440円 |

| 10月 | 120円 | 200,000円 | 1,972.5口 | 236,700円 | 36,700円 |

| 11月 | 125円 | 220,000円 | 2,132.5口 | 266,562円 | 46,562円 |

| 12月 | 140円 | 240,000円 | 2,275.3口 | 318,542円 | 78,542円 |

1月~3月まで価格が上昇したものの、その後は下落に転じて9月まで価格が停滞したのちに10月から再び大きく上昇するシナリオです。ドルコスト平均法で当初は順調に含み益を積み重ねていても、市場の状況次第では含み損に転じることもあります。

一括投資をするケースでは、2月~3月の上昇に対してさらに買えばもうかると考えて追加投資をすると含み損が膨れ上がります。価格の停滞が長く続くため、保有を継続する精神的な負担は重くなりやすいでしょう。

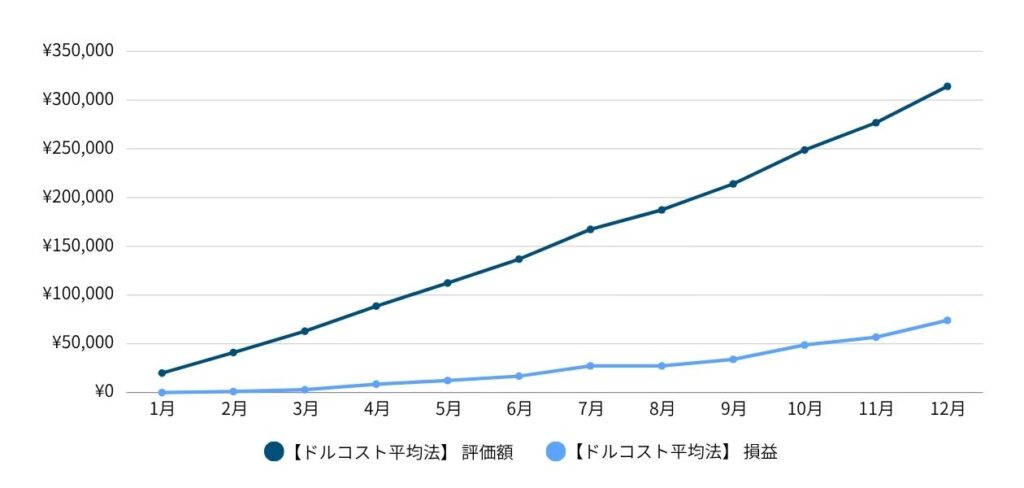

4.3.上昇し続けるパターン

最後に、年間を通して相場が上昇を続けるパターンでは以下の投資成果が期待できます。

| 月 | 1口の価格 | 累計購入金額 | 累計購入口数 | 評価額 | 損益 |

|---|---|---|---|---|---|

| 1月 | 100円 | 20,000円 | 200口 | 20,000円 | 0円 |

| 2月 | 105円 | 40,000円 | 390.4口 | 40,992円 | 992円 |

| 3月 | 110円 | 60,000円 | 572.2口 | 62,942円 | 2,942円 |

| 4月 | 120円 | 80,000円 | 738.8口 | 88,656円 | 8,656円 |

| 5月 | 125円 | 100,000円 | 898.8口 | 112,350円 | 12,350円 |

| 6月 | 130円 | 120,000円 | 1,052.6口 | 136,838円 | 16,838円 |

| 7月 | 140円 | 140,000円 | 1,195.4口 | 167,356円 | 27,356円 |

| 8月 | 140円 | 160,000円 | 1,338.2口 | 187,348円 | 27,348円 |

| 9月 | 145円 | 180,000円 | 1,476.1口 | 214,034円 | 34,034円 |

| 10月 | 155円 | 200,000円 | 1,605.1口 | 248,790円 | 48,790円 |

| 11月 | 160円 | 220,000円 | 1,730.1口 | 276,816円 | 56,816円 |

| 12月 | 170円 | 240,000円 | 1,847.7口 | 314,109円 | 74,109円 |

1月~12月にかけて価格が下落せず、右肩上がりに上昇するシナリオです。金融商品の価格が上昇と下落を繰り返すことを前提に投資するドルコスト平均法にとっては不利なパターンになります。

1月に24万円分の投資信託を購入する一括投資では、12月時点の利益は16万8,000円。ドルコスト平均法の投資成果と一括投資の投資成果に9万3,891円の差が発生する結果となりました。

しかし、投資初心者が一括投資を実践する場合、長期的に保有するつもりであっても利確したくなる心理が働くことも。実際にこのようなシナリオが訪れた場合、価格の上昇があまりにも長く続いていることを理由に、下がるかもしれないと考えても不思議ではありません。

ドルコスト平均法のように明確なルールを作って投資していない場合は、市況に感情を振り回された投資判断をしてしまう可能性はあります。一括投資と比較してドルコスト平均法が必ずしもリターンで優れるとは限りませんが、どのシナリオであっても安定して利益を積み上げることが可能です。

ドルコスト平均法を活用できる投資方法

ドルコスト平均法を活用できる投資方法は定額購入が可能で、長期的に積み立てを続けられる投資対象です。ドルコスト平均法を活用できる代表的な投資方法を3つ紹介します。

- 投資信託

- るいとう(株式累積投資)

- 純金積立

それぞれ詳しく見ていきましょう。

投資信託

投資信託は、ドルコスト平均法を活用して投資する投資対象として高い知名度を持っています。多くの投資家から集めた資金をまとめ、運用の専門家であるファンドマネージャーが株式や債券などの複数の投資対象に分散投資する金融商品です。

投資信託をドルコスト平均法と組み合わせるメリットは、リスク分散を考えるにあたって優秀であることです。投資信託が複数の投資対象に分散して投資するため、時間を分散するドルコスト平均法と組み合わせれば、初心者も効果的な分散投資を実践できます。

少額から投資可能であり商品によっては100円から投資できる場合もあります。また、NISAやiDeCoなどの税制優遇制度を利用して投資できるため、非課税の恩恵を受けながら効率的な資産形成が可能です。

投資信託はドルコスト平均法と相性がよく、さまざまなメリットがあるため、投資初心者から人気の投資商品です。

るいとう(株式累積投資)

るいとうは株式累積投資の略称であり、毎月一定額を積み立てて株式を購入する仕組みです。通常、株式を保有する場合は100株を1単元とする単元株を購入する必要があります。

銘柄によっては数十万円以上の資金が必要になるため、単元株は一括投資が前提の投資対象です。しかし、るいとうであれば一定額を設定してドルコスト平均法で個別株を購入できます。

るいとうで株式を取得した場合も配当金を得られます。投資を続けた結果、単元株に相当する株数に到達した場合は、株主としての権利を有し、株主優待を得ることも可能です。少額から投資できるため、複数の株式に積み立てれば銘柄の分散もできるでしょう。

配当金や株主優待を得られる株式投資を少額からドルコスト平均法でリスクを軽減して始めたい場合、るいとうによる投資を検討しましょう。

純金積立

純金積立は、金(ゴールド)を毎月一定額ずつ購入する投資方法です。通常、金を購入するにはインゴットや金貨などの現物を購入する必要があります。現物の金は1グラムあたりの金価格と購入する金の重さをもとに価格が決定するため、数十万円単位の資金が必要になることも。

しかし、純金積立であれば少額から金投資を始められます。購入した金は純金積立をおこなう証券会社や貴金属商が保管するため、金の保管場所に困ることもありません。金は安全資産と呼ばれ、インフレや金融危機に強い投資対象です。金融資産である株式や債券とは異なる値動きをするため、金に積立投資をすればリスクを分散できます。

金は配当や利息を生まない資産であるため、インカムゲインを期待できないことから単独で投資する対象には向かないかもしれません。しかし、株式を投資対象とする投資信託とあわせて積み立てる場合は効果的なリスク分散になります。

ドルコスト平均法を利用した投資が向いている人の特徴

最後に、ドルコスト平均法を利用した投資が向いている人の特徴を以下にまとめました。

- 少額から投資を始めたい

- 一括投資をして大損したくない

- 長期を前提に資産形成がしたい

- 本業が忙しく投資情報をチェックできない

- 買うタイミングがわからず感情に流されやすい

それぞれ詳しく解説します。

少額から投資を始めたい

一括投資をするために必要なまとまった資金がない方は、毎月の収入の一部を投資に回す少額投資を実践したいところです。少額投資でも長期が前提であれば、安定して利益を積み上げられるドルコスト平均法は、毎月1,000円~5,000円の金額であっても投資を始められます。

投資額が少額であれば、値下がりしても損失は限定的になるため、大きな不安を抱えることなく投資経験を積めます。日々の生活に無理のない範囲で投資を継続できるため、ハードルが低く、誰でも投資を実践できるでしょう。

一括投資をして大損したくない

まとまった資金がある場合も、投資経験のない初心者が一度に大きな資金を投入して投資すると、失敗の原因になります。投資で大損をしたくない方にとって、ドルコスト平均法はリスクを軽減して投資する方法として優秀です。

一時的に含み損を抱えるケースはありますが、価格が下がっても購入するため、長期的に考えれば今は安く買えていると前向きな認識ができるでしょう。投資を始める以上は損をするリスクはありますが、ドルコスト平均法はできる限り精神的な負担をかけずに続けられる点で優れています。

長期を前提に資産形成がしたい

ドルコスト平均法は短期的な値動きに一喜一憂せず、長期的に資産を増やしたい人に最適な手法です。株式市場は短期的には大きく上下しますが、長期的には世界経済の成長とともに上昇してきました。

金融商品の価格が下落する局面が訪れた場合も、安く多くの口数を買えば、上昇した時にリターンが期待できます。老後の資産形成など長期的な目的で投資する方にドルコスト平均法による投資が適しています。

本業が忙しく投資情報をチェックできない

投資は情報収集が重要であり、短期投資では経済ニュースや企業の決算、為替動向などを日々チェックして売買を判断する必要があります。専業の投資家やトレーダーではない一般の会社員にとっては大きな負担です。ドルコスト平均法では情報を常に追いかけて投資する必要はありません。

積立金額と頻度を設定すれば、自動的に投資できるため手間はかからないでしょう。ドルコスト平均法は忙しい方であっても、労力を最小限に抑えながら資産形成を続けられる効率的な方法です。

買うタイミングがわからず感情に流されやすい

投資初心者の方で金融商品を買うタイミングがわからず、感情に流されやすい自覚がある場合は、高値で買って安値で売る失敗を引き起こしやすいです。ドルコスト平均法は、感情に流されやすい方にも最適である機械的にルールを決めて売買する方法になります。

損益を確認すると心が揺れる場合は積立を自動化して、頻繁に金融商品の保有状況を見ないことが効果的です。ドルコスト平均法で感情に左右される要素を排除し、機械的に投資を続ければ、誰でも長期的に安定した成果を出せます。

まとめ

ドルコスト平均法は、一定額を定期的に積み立てることで購入単価を平均化し、資産形成を安定して進められるシンプルな投資手法です。タイミングに悩まず始めやすく、感情に左右されにくいことから、投資に不慣れな人や本業が忙しい方にも向いています。

一方で、相場が下落すれば含み損を抱えることがあり、右肩上がりの局面では一括投資より利益が伸びにくいなどの問題もあるため、万能の投資方法ではありません。しかし、長期を前提に安定して利益を積み上げたい方にとっては適した投資手法になります。

資産形成の方法に悩んでいる場合は、専門家への相談もおすすめです。当社では資産運用の具体的なアドバイスと、ドルコスト平均法に適した投資対象を紹介できます。相談で紹介できるここだけの投資対象もあるため、詳しくは当社までご相談ください。