貯金が2000万円あったら資産運用を始めるべきです。

2000万円があっても必ずしも将来の資産形成に十分な額とはいい難いうえに、資産運用を始めるメリットも多くあるので運用を始めない理由はありません。

もちろん、高額の資産を運用するので気をつけるべき点はありますが、リスクさえ理解すれば、資産運用において2000万円は大きなアドバンテージになるでしょう。

この記事では貯金が2000万円ある人が資産運用を始めるべき理由と始めるうえでの注意点、具体的な4つの投資法についても解説していきます。

2000万円あったら資産運用を始めるべき理由

貯金が2000万円ある人が資産運用を始めたほうがいい理由は主に3つあります。

- 老後をより豊かにするため

- 元本保証に近い運用で利回りを高められる

- 預金に預けていても元本が保証されない場合がある

老後をより豊かにするため

2000万円という資産を蓄えられた理由には、老後の不安から貯金を頑張ったという経緯があるかもしれません。

貯金した2000万円はそのまま貯金するのではなく、資産運用に回すほうが老後がより豊かになります。

また、老後の資金として2000万円が必要であるとメディアで取り上げられたことで、2000万円あれば老後の資金としては十分ではないかと考える方もいるかと思いますが、その考えは間違っているかもしれません。

老後の資金に2000万円が必要であるといわれるようになった「老後2000万円問題」について確認していきましょう。

2000万円があっても老後が安心とは限らない

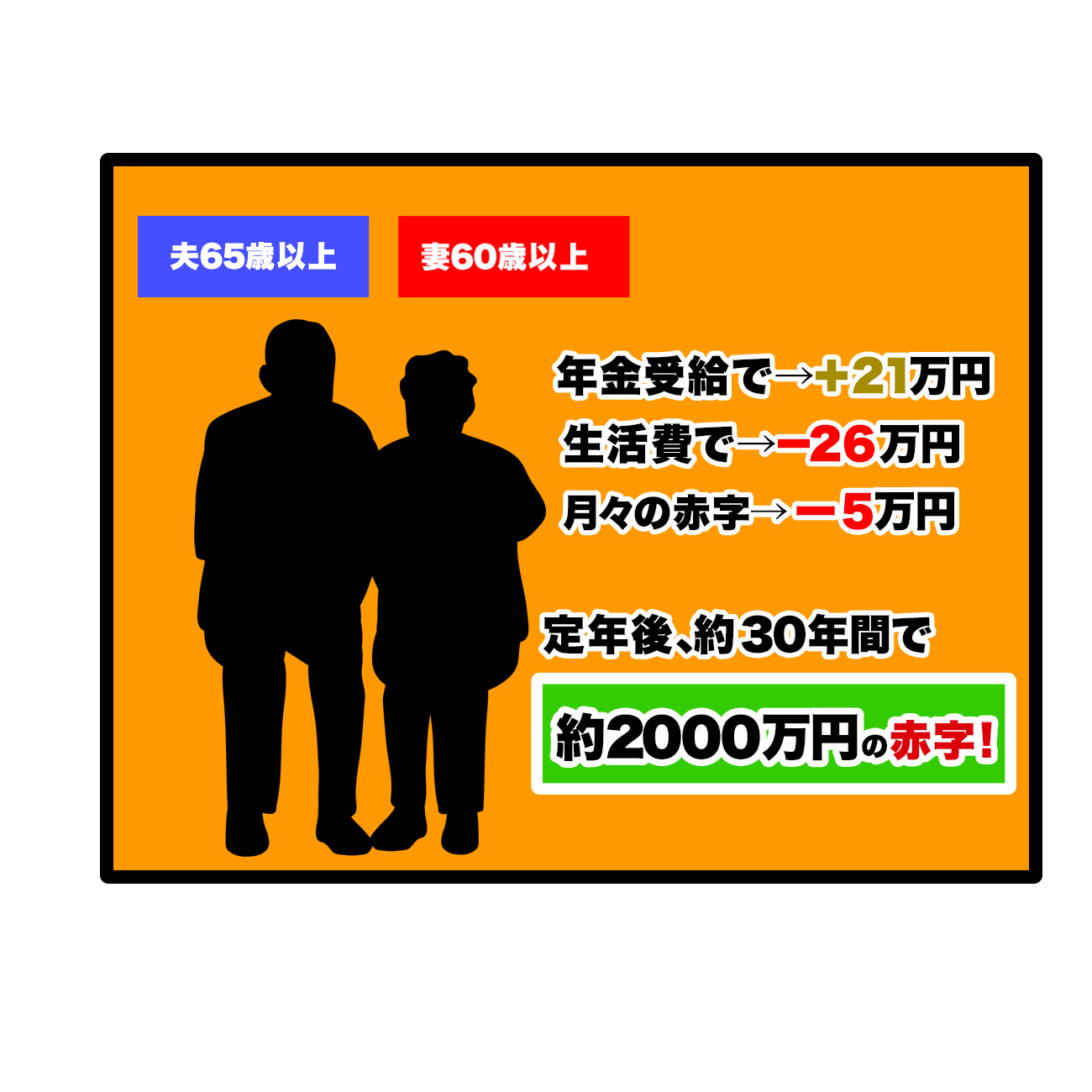

そもそも2000万円問題の発端は、2019年に金融審議会が発表した『高齢社会における資産形成・管理』の一部が大きく報道されたことでした。

金融審議会が発表する老後資金に2000万円が必要な根拠は下記の通りです。

金融審議会では、一般的な夫婦の生活費と年金受給額を計算すると月々で5万円の赤字が発生するため、定年後30年間を暮らすために必要な額が2000万円であると指摘しています。

一般的な夫婦の生活費と年金受給額を基に計算しているので、人によっては不足額は2000万円になるとは限りません。

よって、その人の老後のプランによって老後資金として用意する金額は変わってきます。

場合によっては2000万円以上不足することが考えられるうえに、同じ条件で生活したと仮定しても定年後30年以上生きた場合も2000万円を超過するため、2000万円あれば老後は絶対に安心という考え方は間違っています。

老後2,000万円問題についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

元本保証に近い運用で利回りを高められる

資産運用において完全な元本保証を求めるのであれば定期預金しかありません。

後述しますが、定期預金も条件によっては必ずしも元本保証になるとは限りません。

よって、元本保証に近い元本を確保した運用をする金融商品に投資をするのがおすすめになります。

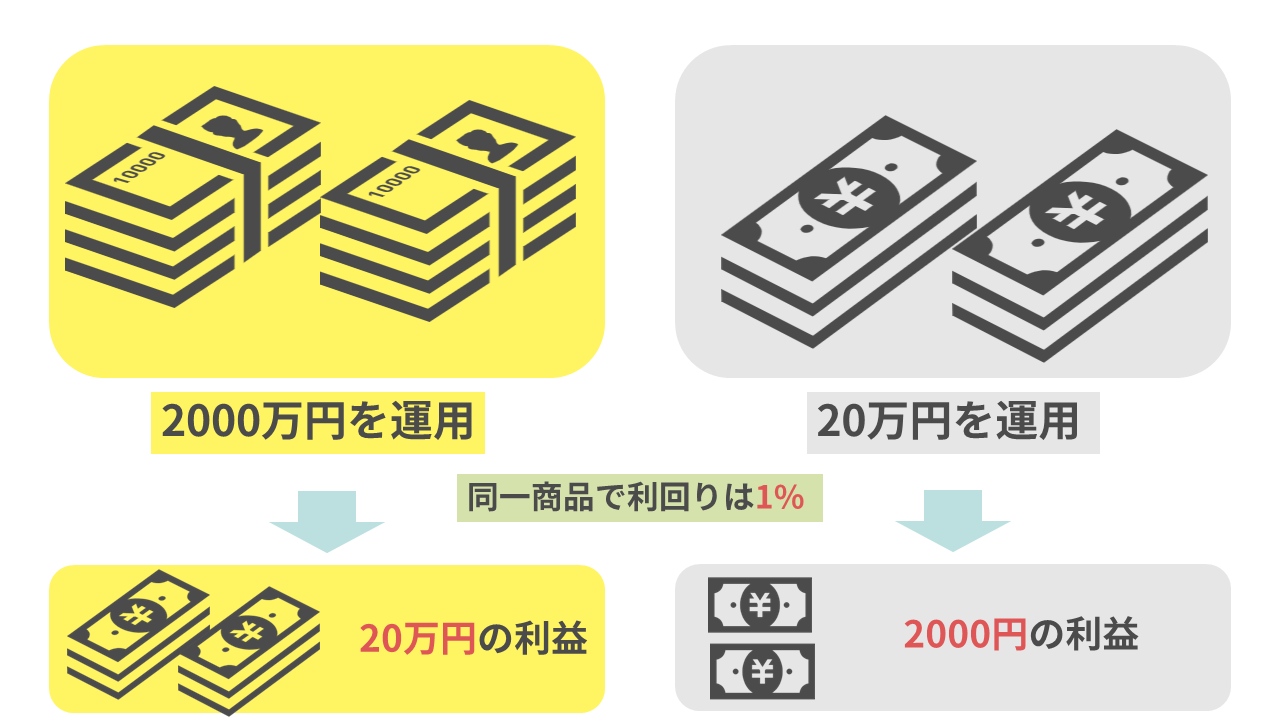

このような投資はリターンが低いので、安定したリターンを得るためには高額の資金が必要です。

資産全体の1%のリターンが得られたと仮定したとき、20万円の投資と2000万円の投資では、利益が2000円と20万円になります。

20万円の投資で同じ成果を得るためには、資産を倍にするハイリスクな投資法を取る必要があります。

少ないリスクで大きな利回りが得られるのも2000万円を資産運用に回すメリットです。

元本保証に近い資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

元本保証で安全な資産運用とは?5つの方法をわかりやすく解説します!

預金に預けていても元本が保証されない場合がある

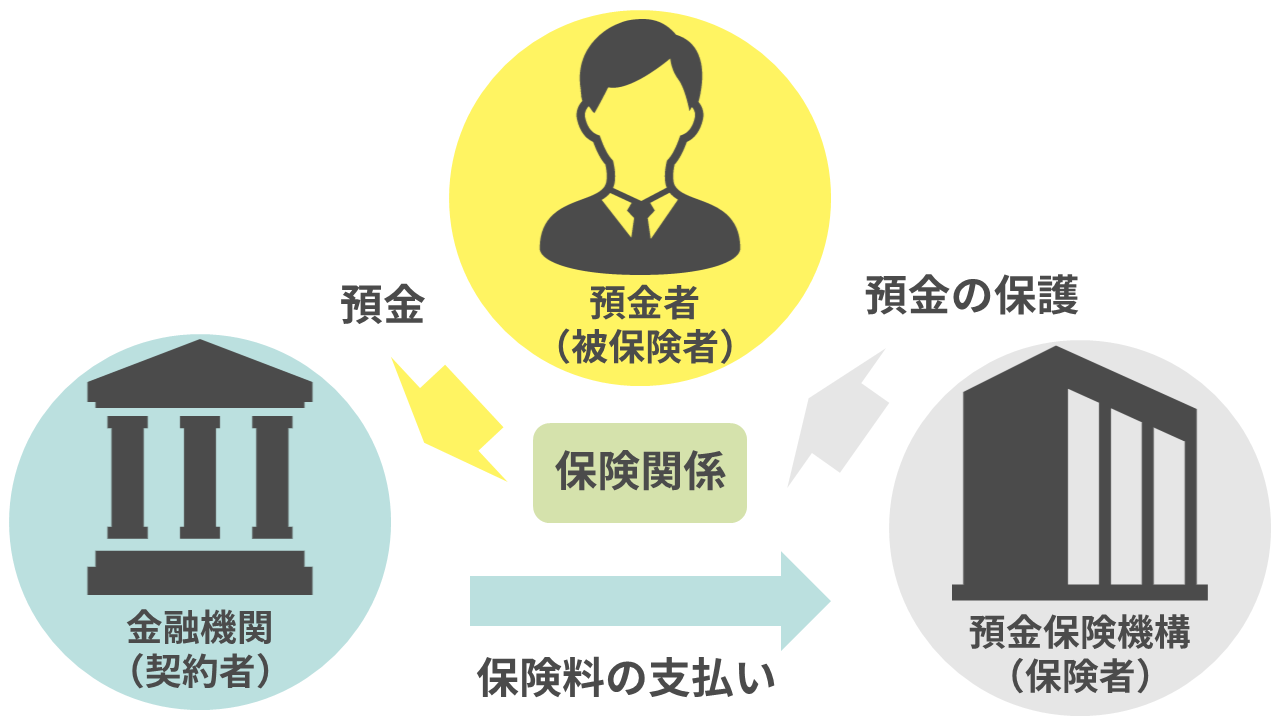

銀行に貯金している資産は預金保険制度の対象となっており、仮に銀行が破綻してもペイオフによって預入金額は返還されます。

銀行などの金融機関は預金保険機構に加入する義務があり、資産の預け入れをおこなうと自動的に預金保険機構が預金者の資産を保護し、金融機関は預金保険機構に保険料を支払う契約が成立します。

これが定期預金を含む預金が元本保証で最も安全な資産だといわれる理由です。

しかし、預金の条件によっては必ずしも元本が保証されるとは限りません。ペイオフという制度には落とし穴が存在します。

ペイオフの対象にならないケース

1000万円以上の預金をした場合はペイオフの対象にならず、外貨預金や金融債はペイオフの対象外になります。

よって、知らずに2000万円の預金をしていると預金先の銀行が破綻したときに資産を失う可能性も。

そのため、高額の資産を保有している富裕層の多くは、銀行に資産を預けるだけでなく資産運用をおこなって資金を分散しています。

銀行が破綻するなんて考えられないと思うかもしれませんが、2008年にはアメリカの大手投資銀行の「リーマン・ブラザーズ・ホールディングス」が倒産し、それが原因で発生したリーマンショックは世界経済に大きな影響を与えました。

どのような大手銀行に預金をしていても、破綻する可能性は0とは言い切れません。よって、1000万円を大きく超える資産がある方こそ資産の分散を考えた運用をする必要があるのです。

2000万円の投資におすすめの資産運用方法

2000万円の投資におすすめの資産運用方法は4つあります。

- 海外積立投資(オフショア投資)

- 投資信託(インデックス投資)

- 不動産投資

- 株式投資

それぞれ詳しく見ていきましょう。

海外積立投資(オフショア投資)

海外積立投資はオフショア投資とも呼ばれ、海外に口座を開き、海外商品に直接投資をする方法です。

海外積立投資のメリットとデメリットは下記の通りです。

- 保険などの安全資産に投資できる

- 税金が安くなることもある

- 為替差損がある

メリット①保険などの安全資産にも投資できる

海外積立投資で投資できる商品には、元本が確保されている商品や、生命保険を対象にした商品もあります。

資産運用の手段に保険と聞くとあまり関係がないように思う方もいるかもしれませんが、保険は資産運用の方法の一つになります。

上記の図のような仕組みで加入者が保険料を積み立てることで、満期時には積み立てた保険料以上の保険金を受け取ることができるのです。

また、海外の商品は日本の同じ仕組みの商品よりも利回りが高いものが存在します。

保険を始めとする日本よりも安全面と利回りにおいて魅力的な商品に投資できるのが、海外積立投資の魅力です。

保険による資産運用の仕組みについて詳しく知りたい方はこちらの記事をチェックしてください。

保険で始める資産運用とは?3つのメリットや注意点を徹底解説!

メリット②税金が安くなることもある

日本では投資の税金として分離課税であれば20.315%の税金、総合課税であれば投資の利益を所得と合算して、税金を納める必要があります。

しかし、海外であれば日本の税率が適用されないので、日本よりも税率が安い国もあれば非課税の国も。

最終的には居住地で確定申告をする必要がありますが、日本と比較して税率で優れた海外商品もあります。

海外投資の税金について知りたい方はこちらの記事をチェックしてください。

海外投資(オフショア投資)にかかる税金とは?課税の仕組みと確定申告について

デメリット①為替差損がある

海外商品に外貨に為替して投資をする必要があるので、投資の元本は確保されても為替で損をする可能性があります。

上記の様に日本円を外貨に為替し、円高で日本円に為替をすると5万円の損失が発生する仕組みです。

最悪の場合は為替差損による元本割れや、元本割れとはいかなくても利回りが減少する原因になります。

しかし、保有資産のバランスを考えるにあたって、日本円だけを保有するのは円安のリスクに備えられません。

円安で売却する場合は為替差益が発生するので、為替のタイミングを考えられるほど資産に余裕があれば問題はないでしょう。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

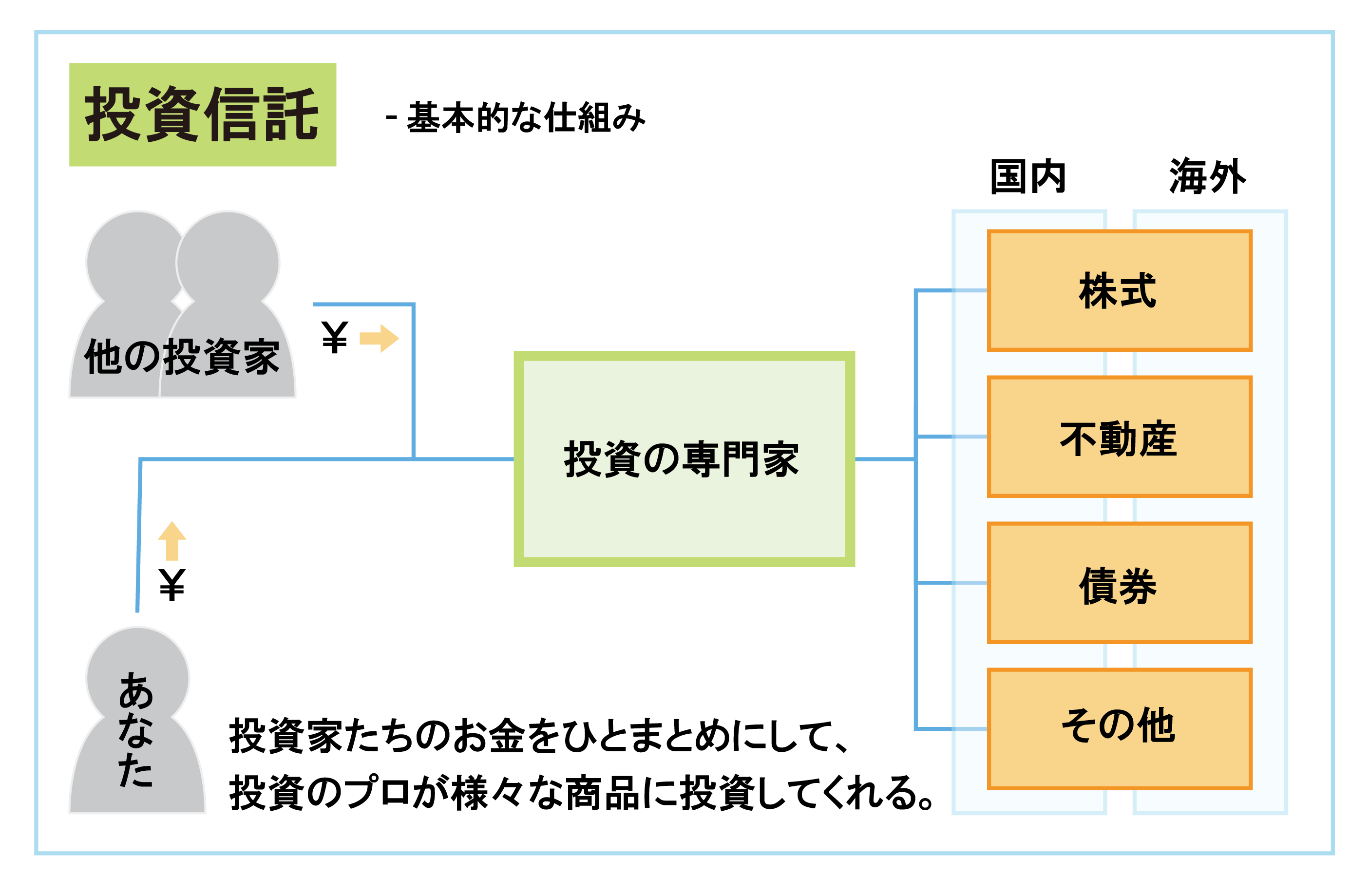

投資信託(インデックス投資)

投資信託は資産運用のプロが投資家のお金をまとめて運用し、預かった額に応じた運用益を投資家に分配する投資方法です。

インデックス投資は、日経平均などの指数に連動し、手数料が比較的安いインデックスファンドに投資を続けることを指します。

投資信託のメリット・デメリットは以下の通りです。。

- プロに運用を任せられる

- 元本確保型の商品もある

- 運用には様々な手数料がかかる

メリット①プロに運用を任せられる

投資信託は資産運用のプロであるファンドマネージャーに資産を預けるだけで、様々な投資対象に分散して投資してくれます。

資産運用において必要になる資産の分散を考える必要がないので、初心者におすすめの投資方法です。

商品は債券や株式などの特定の商品に分散するものあれば、すべての資産に分散して投資をするバランスファンドもあります。

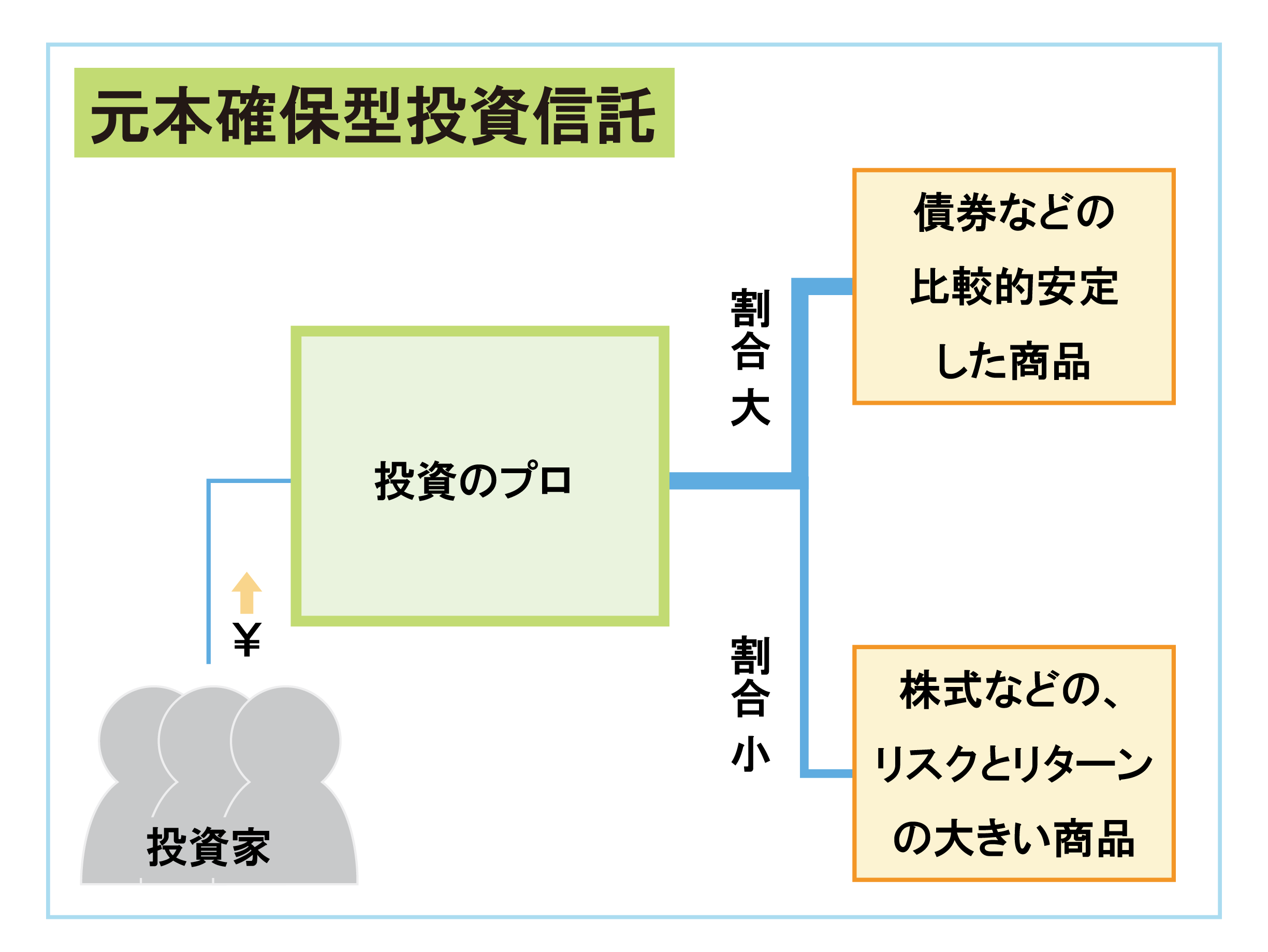

メリット②元本確保型の商品もある

投資信託には元本確保型の商品もあります。

元本確保型の商品は主に債券を投資対象にした元々のリスクが低い投資信託に多いです。

一方で株式などのリターンが大きい商品は元本確保型の商品は少なく、購入する場合は元本割れのリスクがあります。

デメリット①運用には様々な手数料がかかる

投資信託には以下のような手数料がかかります。

| 手数料 | 内容 |

| 購入手数料 | 投資信託の購入時にかかる手数料 |

| 信託報酬(運用管理費用) | 投資信託の運用中にかかる手数料 |

| 監査報酬 | 投資信託の監査にかかる手数料 |

| 売買委託手数料 | 投資信託の金融商品の売買にかかる手数料 |

| 信託財産留保額 | 投資信託の解約時にかかる手数料 |

様々な手数料がかかるので、商品を選ぶときはできる限り手数料の安いインデックスファンドを選びたいところです。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

不動産投資

不動産投資は購入した物件を利用して定期的な賃料収入を得る投資方法です。

不動産投資のメリット・デメリットは下記の通りになります。

- 物件の選択肢が広い

- 安定した収入になる

- 災害対策が必須である

メリット①物件の選択肢が広い

2000万円の資金があれば自己資金で投資用物件を購入可能です。

また、自己資金にこだわらず不動産投資用ローンを組むことでさらに選択肢を広げられます。

不動産投資は高い年収や、高額の資金を持つ人のほうが選択肢の幅が広くおすすめです。

メリット②安定した収入になる

不動産投資は毎月家賃収入を得られるので、退職後には年金以外の安定した収入になります。

貯金を切り崩す形で生活するのは資産が目減りしていくので、人によってはストレスになるかもしれません。

安定した収入があれば、年金などの他の収入と合算して生活できます。不動産投資の利益は老後の生活や、アーリーリタイアなどに活用できる収入源です。

老後を前提にするなら日本年金機構の「ねんきん定期便」を利用して、年金受給額の目安を知ることで、不動産投資を含めた老後のプランが立てやすくなるでしょう。

デメリット①災害対策が必須である

物件を利用した投資であるため、火災や地震などの災害の影響を受けやすいです。

よって、災害対策が必要になります。

不動産投資における災害対策は、地域や、物件の選択、建築方法などの工程だけでなく、火災保険や地震保険の保証を充実させて災害に備えるとよいでしょう。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

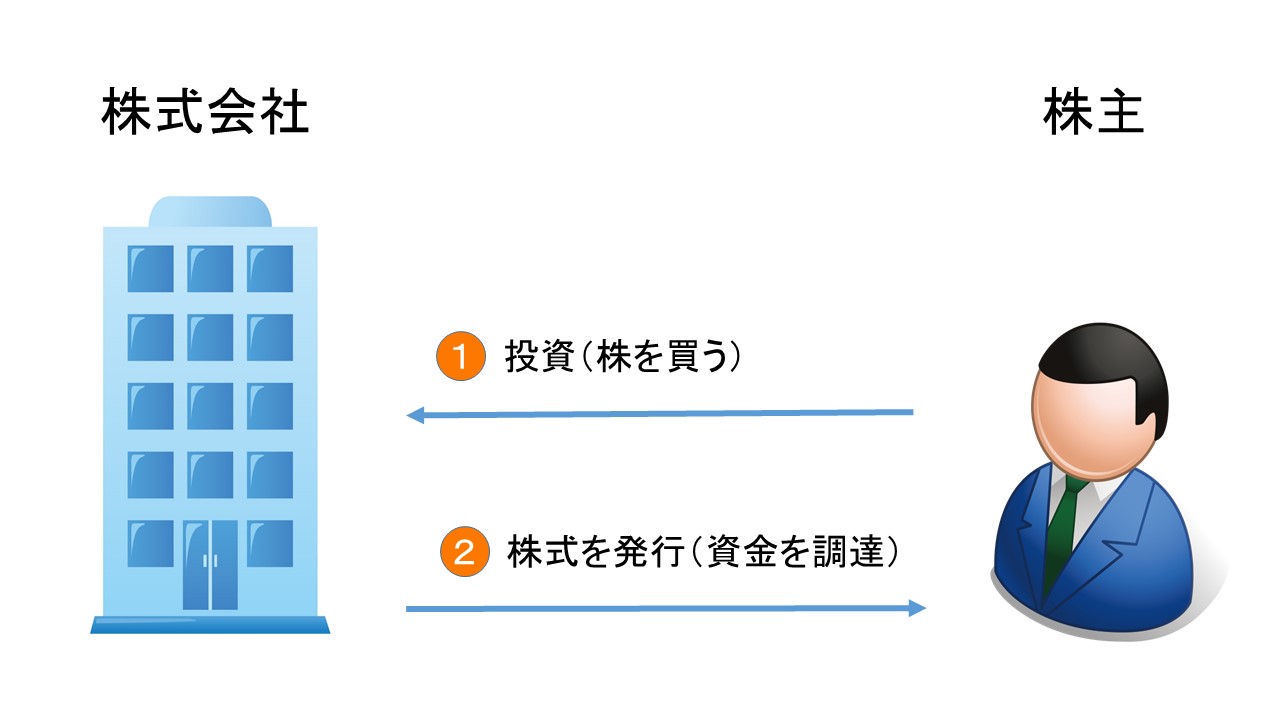

株式投資

株式投資は企業の発行した株券を購入し、株主として得られる権利と売買差益を得る投資方法です。

株式投資のメリット・デメリットは下記の通りになります。

- 配当金によるインカムゲインがある

- 株主優待が受け取れる

- 銘柄によってリスクが大きく異なる

メリット①配当金によるインカムゲインがある

株式投資は売買差益によって利益を得るキャピタルゲインだけでなく、配当金によるインカムゲインがあります。

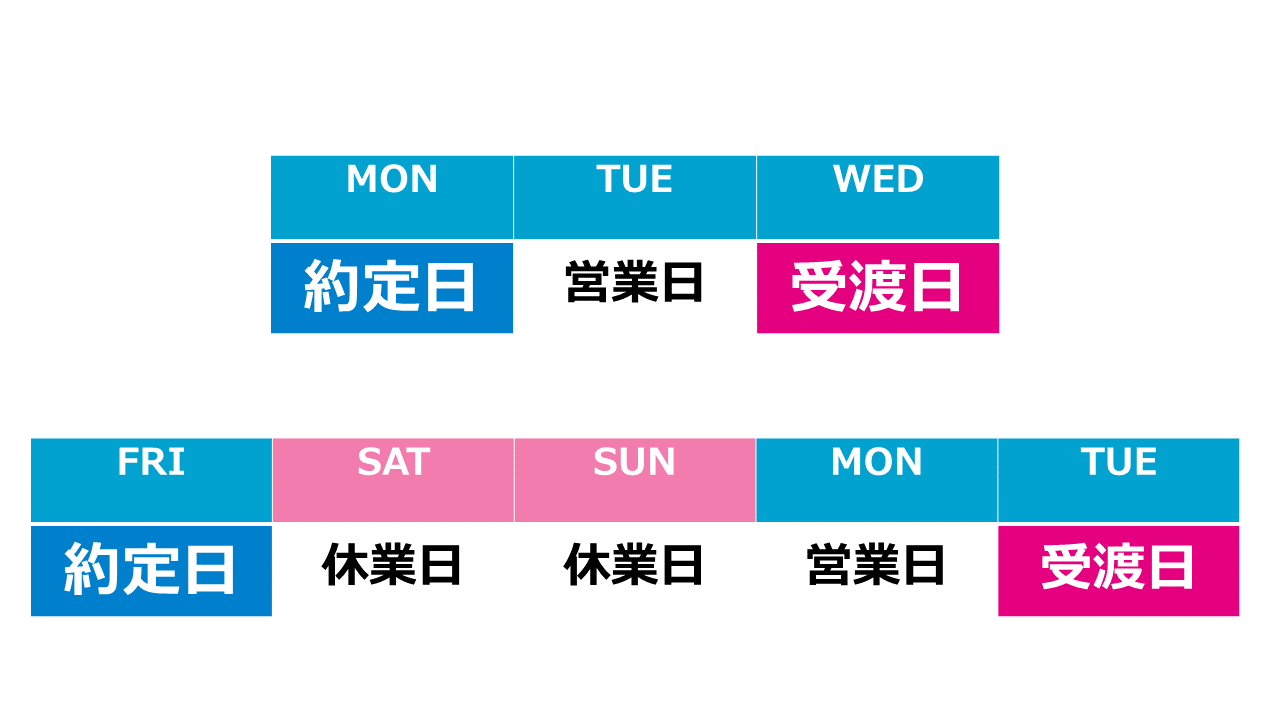

配当利回りは企業によって設定されており、配当の基準日である権利確定日に株式を保有することが配当を得る条件です。

ただし、権利確定日に株を購入しても実際に株式を保有しているとはみなされず、配当の権利を確定するには基準日の2営業日前までに株を購入する必要があります。

株は約定日から2営業日後に実際に受け渡されるので、下記のようなスケジュールで受け渡されます。

休業日を挟むと必ずしも2日前ではなくなるので気をつけましょう。

メリット②株主優待が受け取れる

株式を保有して定期的に得られる利益は配当金だけでなく、株主優待もあります。

株主優待は企業によって異なり、商品券やクオカードなどの利回りを高められる金券や、自社商品などが優待になることも。

ただし、実施していない企業もあるので、株主優待を実施している企業に投資をする必要があります。

デメリット①銘柄によってリスクが大きく異なる

株式は元本割れのリスクがあり、銘柄によってリスクが大きく異なります。

値動きは銘柄によって変わりますが、安定した大企業よりも新興企業の株価のほうが大きく変動しやすい傾向にあります。

値動きの激しい銘柄を保有すると、大きな含み損を抱える可能性があるので気をつけましょう。

株式投資について詳しく知りたい方はこちらの記事をチェックしてください。

2000万円から資産運用を始める注意点

2000万円から資産運用を始める注意点は3つあります。

- 投資のリスクによって投資方法を変える

- 定期的な利回りだけで判断しない

- 資産運用について勉強してから始める

それぞれ詳しく見ていきましょう。

投資のリスクによって投資方法を変える

資産運用にはそれぞれリスクの大小があります。

比較的リスクの低い元本確保型の投資信託にはある程度まとまった資金を投じ、株式などのリスクのある商品に投資をするならタイミングを分散させて投資するのがおすすめになります。

よって、2000万円または半分の1000万円を一括投資するならできる限りリスクの低い資産運用、リスクのある商品の場合は積立投資から始めるのがよいでしょう。

低リスクな資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

低リスクな資産運用5選!初心者が失敗しにくいローリスク投資を紹介

定期的な利回りだけで判断しない

資産運用において利回りは重要ですが、利回りだけで判断をして投資をしないようにしましょう。

高い利回りの商品はそれ相応のリスクがあるので、リスクを理解したうえで投資を検討してください。

2000万円を運用する場合は、利回りよりもリスクを重視して運用するほうがよいです。

資産運用について勉強してから始める

2000万円という資産は安い金額ではないので、資産運用をするなら必ず勉強してから始めることをおすすめします。

資産運用の勉強方法は主に3つあります。

- 本で勉強する

- インターネットで勉強する

- セミナーに参加する

本やインターネットで独学で勉強してもよいですが、一番効率のいい方法は投資初心者向けのセミナーに参加することです。

専門家である講師が直接、資産運用について教えてくれるので、質疑応答も可能なため、理解度が深まりやすくなります。

投資の勉強の適した投資セミナーの探し方について詳しく知りたい方はこちらの記事をチェックしてください。

投資初心者におすすめの投資セミナーとは?選ぶポイントを徹底解説!

2000万円の使い道に資産運用を選ぶならFPに相談しよう

2000万円の運用は必ずしも1人でおこなうのではなく、資産運用の専門家への相談も検討しましょう。

特に不動産投資に興味がある方は、1人でおこなうには難易度の高い投資ですので、資産運用のプロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは家計の金融のプロでもあるため、資産運用だけでなく節税方法や支出を減らす方法を含めた総合的な資産形成の方法を教えてもらえます。

ただし、いきなり相談に行くのはハードルが高いと思う人が多いのではないでしょうか。

弊社では、初心者向けの資産運用セミナーを開催しています。

講師はFPが務め、資産運用を始めるうえで必要な投資の基礎知識を学べるので一歩踏み出してみましょう。

まとめ

2000万円から資産運用を始めるポイントは下記の通りです。

- 2000万円があっても老後に向けた十分な資産形成ができているとは限らない

- 2000万円の運用におすすめの方法は、海外積立投資、投資信託、不動産投資、株式投資

- 一括投資をするならリスクの低い投資を選ぶ

初心者が2000万円をいきなり運用するのはリスクが高いので、専門家への相談も検討しましょう。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。