長期を前提に老後の資金準備などの目的に合わせた資産運用を始めるなら積立投資がおすすめです。

少額から投資可能で、金融商品を高値で購入してしまうリスクを避けられるので、投資初心者でも実践しやすい投資方法といえます。

ただし、すべての人におすすめできるわけではなく、デメリットも存在するため注意が必要です。

この記事では、資産運用において積立投資がおすすめである理由と積立投資ができる資産運用の方法についても解説します。

資産運用で積立投資がおすすめの理由

資産運用において積立投資がおすすめである理由は3つあります。

- 少額から始められる

- 購入価格が平均化され、高値掴みしにくい

- 手数料が安くなりやすい

少額から始められる

積立投資はまとまった貯蓄を必要とせず、少額から投資が始められます。

投資のハードルは近年では大きく引き下げられており、中には元本を必要としないポイントを利用できるサービスも。

ただし、少額で一括投資するだけでは大きな効果はありません。

積立投資であれば少額でも毎月、確実に積立を続けることによって効果を高められます。

少額投資全般について知りたい方はこちらの記事をチェックしてください。

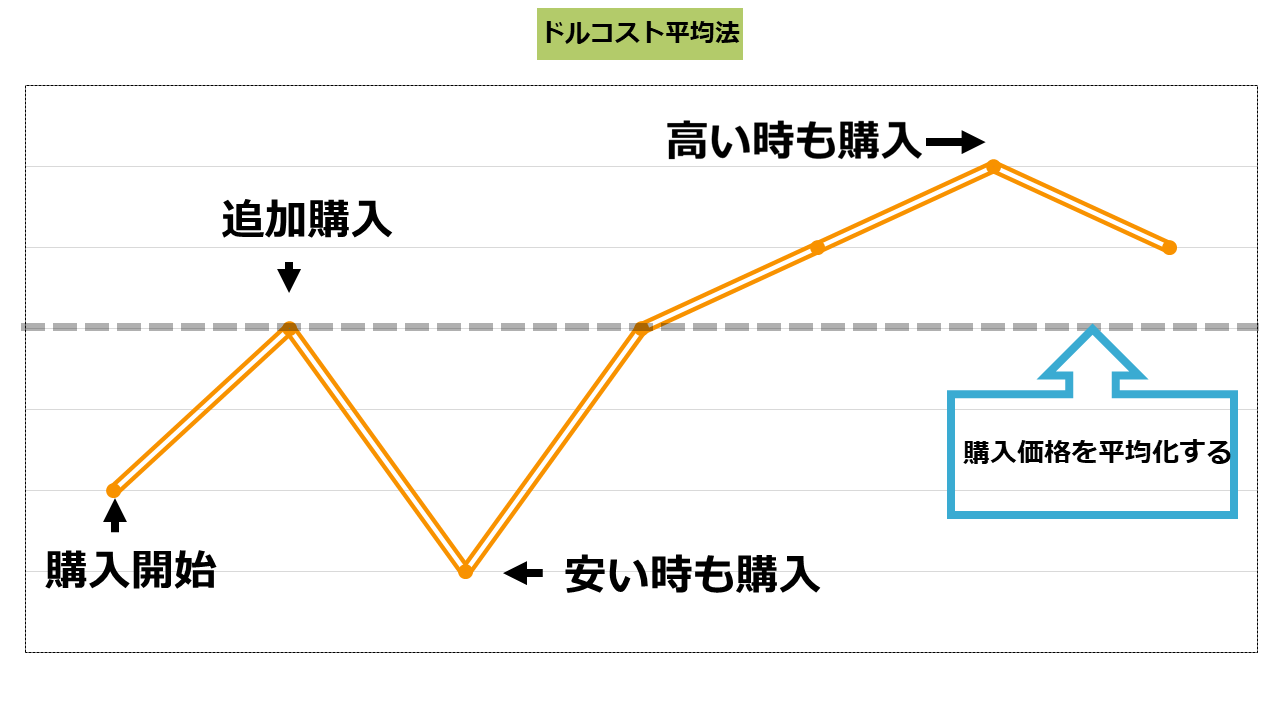

購入価格が平均化され、高値掴みしにくい

基準となる価格がある金融商品に長期投資をするのなら、価格の変動は避けられません。

一度にまとまった資産を利用して金融商品を購入すれば、価格が高いときに投資をして損をする可能性もあります。

しかし、積立投資であれば投資の機会が分散するため、商品の価格が安いときも高いときも購入することになります。

購入価格が平均化するので、一括投資特有の高値掴みのリスクを軽減可能です。

これをドルコスト平均法と呼び、投資初心者でも実践しやすい投資法といえるでしょう。

手数料が安くなりやすい

証券会社で金融商品を購入する場合、会社によっては約定金額で手数料を定めています。

一括の購入は金額が大きいので手数料がかかりやすいです。

少額の積立の場合は、約定金額が少ないので、手数料が安くなる場合や無料になるケースも。

積立投資は一度の投資金額が安くなるので、手数料の節約ができる面も魅力の一つになります。

積立投資ができる資産運用の方法

具体的に積立投資ができる資産運用の方法を確認していきましょう

積立投資ができる資産運用の方法は2種類あります。

- 投資信託

- 海外積立投資(オフショア投資)

- 株式投資

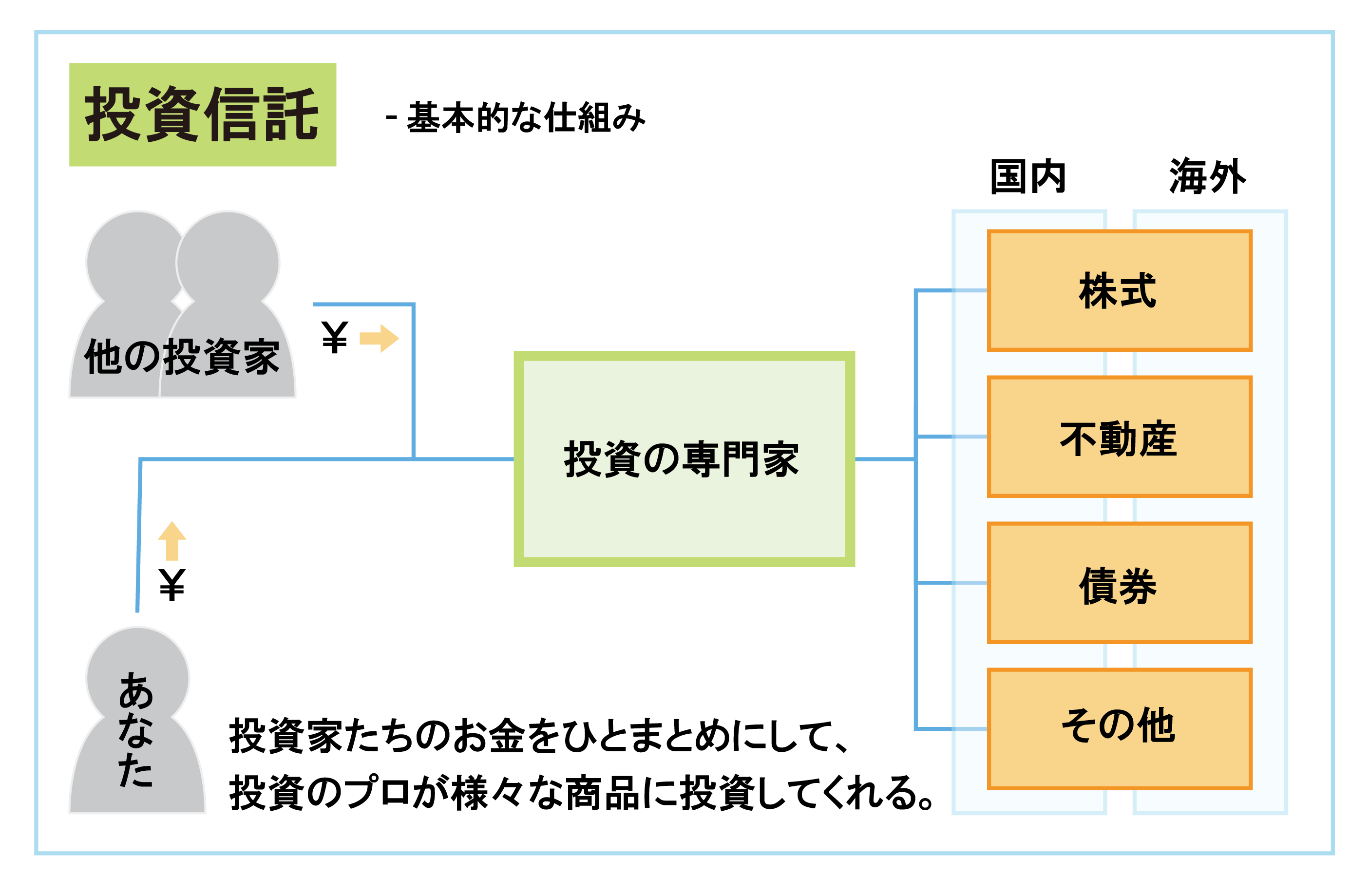

投資信託

投資信託はファンドマネージャーと呼ばれる投資のプロにお金を預けて、その運用成果を投資家に分配する投資方法です。

投資信託のメリット・デメリットを下記にまとめました。

- 100円以上1円単位で積立できる商品も

- 少額でありながら分散投資ができる

- 元本は保証されていない

メリット①100円以上1円単位で積立できる商品も

投資信託は少額の積立投資ができる金融商品です。

100円以上1円単位から投資できる商品もあり、証券会社によっては会社が指定しているポイントも利用できます。

10万円があればほとんどの投資信託を購入可能です。

自分のペースに合わせて、金額を指定した積立投資がしやすい資産運用といえるでしょう。

メリット②少額でありながら分散投資ができる

投資信託は少額で投資できるだけでなく、複数の投資対象に分散投資ができます。

商品には投資テーマが存在しており、「日本株式」であれば複数の日本の株式に投資をする商品であり、「アメリカ不動産」であればアメリカの複数の不動産に投資をします。

資産配分を投資のプロが考えてくれるので、初心者でも理に適った分散投資が可能です。

デメリット①元本は保証されていない

プロが運用する商品ではありますが、元本が保証されているわけではありません。

投資信託には基準価額があり、売却時の基準価額が購入時の基準価額を下回ると元本割れをします。

投資機会を分散しても、投資対象が下落を続ければ損失は増加し続けます。

しかし、下落が長期的に考えて一時的であれば、最終的には安値で購入できたメリットが大きいです。

長期的に上昇が見込める投資対象であれば、元本割れが発生したとしても積立投資を続けたほうがよいでしょう。

投資信託についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

海外積立投資(オフショア投資)

海外積立投資はオフショア投資とも呼ばれ、海外に口座を開いて海外の金融商品に積立投資をする方法です。

海外積立投資のメリット・デメリットは下記の通りになります。

- 毎月2万円から積み立てられる

- 管理をIFAに任せられる

- 為替によって損をすることがある

メリット①毎月2万円から積み立てられる

海外積立投資は毎月2万円から積立を始めることができます。

海外に口座を開設して金融商品を購入する投資方法と聞くと、お金がかかりそうな印象を感じるかもしれませんが、無理なく積立しやすい範囲で投資可能です。

また、税率は日本のものではなく海外の税率が適用されます。

税率の低い国や地域の口座を開いて積立投資をすれば、投資にかかる税金も安くなるでしょう。

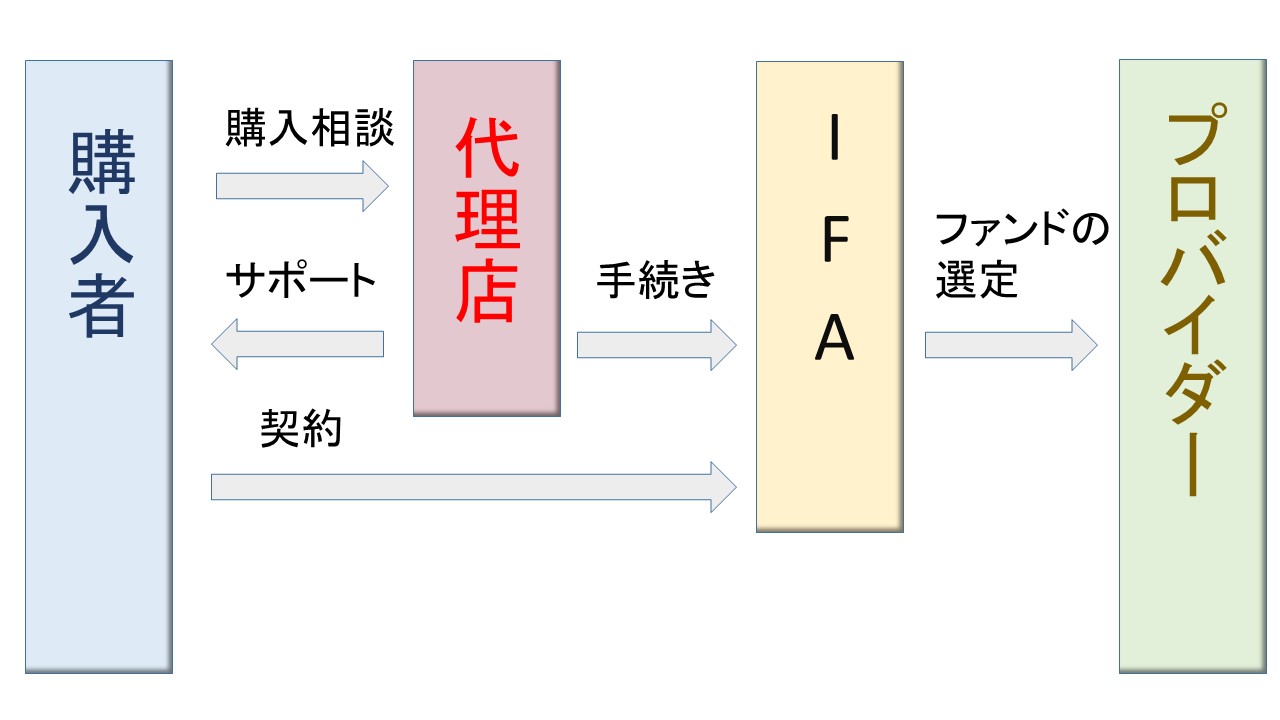

メリット②管理をIFAに任せられる

海外積立投資では代理店を通してIFAを選定し、IFAに投資商品の選択や、管理を委託できます。

IFAとは独立系ファイナンシャルアドバイザーのことで、資産運用の専門家です。

IFAに管理を任せることで、投資初心者でも日本から投資できない海外の優秀な金融商品に投資できます。

デメリット①為替によって損をすることがある

海外積立投資に限らず、海外の金融商品に直接投資をする場合は、その国の通貨で買い付ける必要があるので為替が必要です。

売却して日本円に戻す際に為替による損失が発生することがあります。

例えば、100万円を100円のレートでアメリカドルに為替をした後に、95円のレートで日本円に戻すと5万円の為替差損が発生します。

つまり、海外投資で利益をあげても上記の為替をおこなうと、実質的に5万円が差し引かれるということです。

積立投資であれば為替のタイミングを分散できるので、為替レートも平均化しやすいためリスクを軽減しやすいです。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

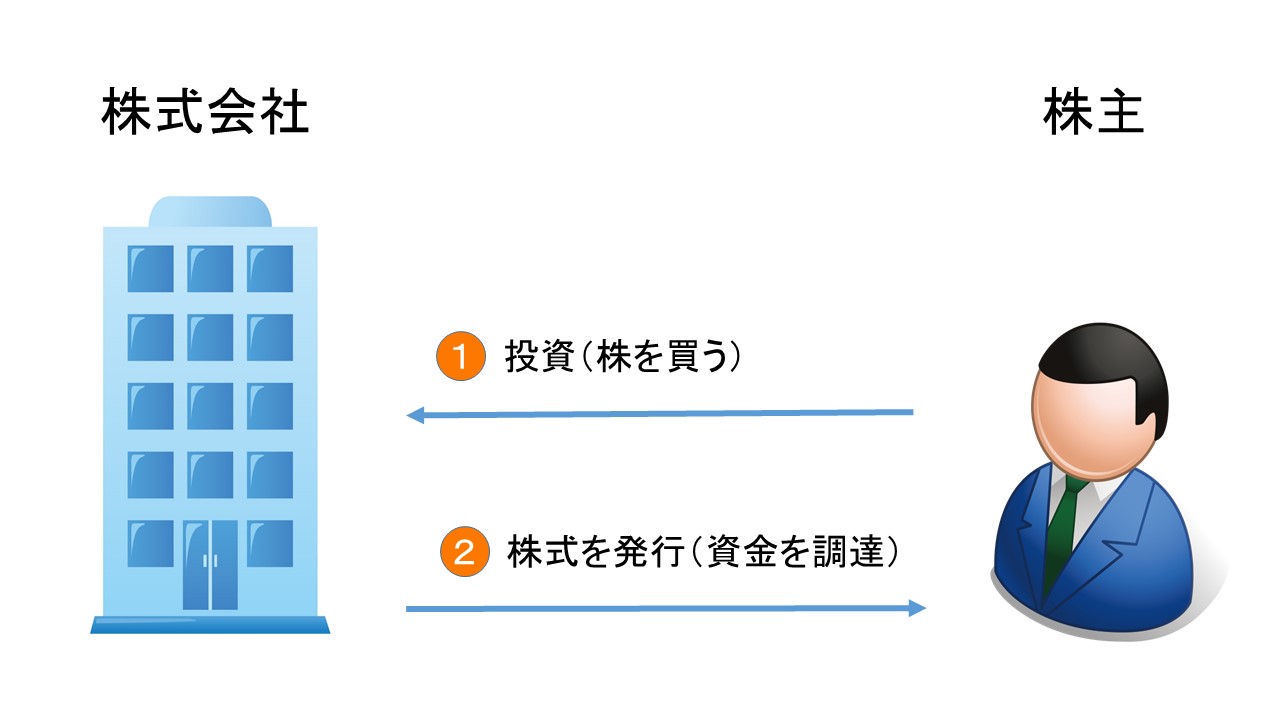

株式投資

株式は企業が発行した株券を投資家が購入し、その価値の変動や、株券の購入によって得られる配当金や優待で利益を得る方法です。

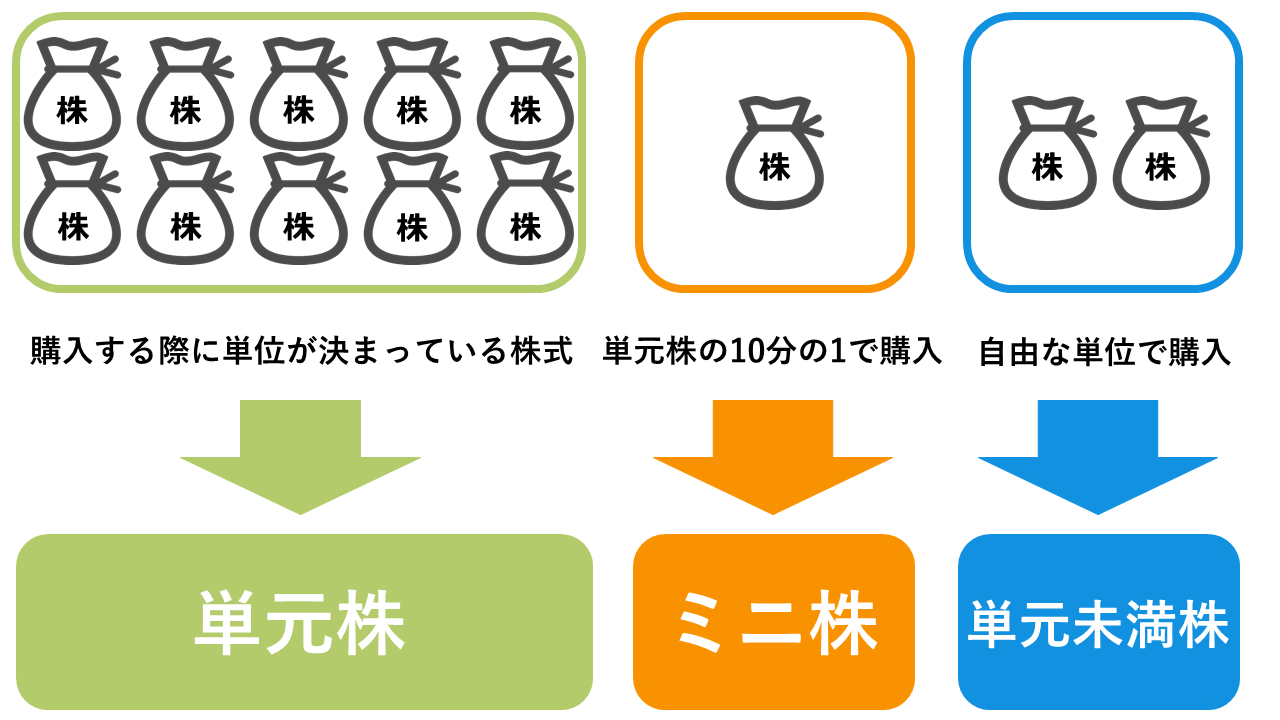

通常の日本株は基本的に1単元(100株単位)での購入であるため、積立に適していませんが、今回は積立に適した米国株や単元未満株を中心に解説します。

- 米国株は1株から取引できる

- 単元未満株も積立によって優待が貰える

- 自分で投資先を分散させる必要がある

メリット①米国株は1株から取引できる

日本株の購入は100株からが基本となるので、株価が5,000円であれば最低購入金額は「5,000円×100株=50万円」です。

しかし、米国株であれば、株価が50ドルの場合の最低購入金額は、為替レートを100円と仮定すれば5,000円になります。

日本株よりも米国株の方が購入金額が安くなりやすいので、少額の積立投資に優秀です。

メリット②単元未満株も積立によって優待が貰える

日本株も少額から投資する方法があります。必ずしも100株からではなく、1株や50株など好きな株数を指定して購入できる単元未満株です。

ただし、保有している株数が100株未満の場合は株主としての権利が発生しない企業も多いので、優待を受け取ることができない場合があります。

しかし、単元未満株への積立投資を続けることで、株数が100株を超えれば株主としての権利を得ることが可能です。

少額の積立投資でも地道に投資を続ければ、優待の権利獲得が目指せるのも単元未満株のメリットといえるでしょう。

単元未満株について詳しく知りたい方はこちらの記事をチェックしてください。

株式の単元(売買単位)とは? 単元変更についても詳しく解説!

デメリット①自分で投資先を分散させる必要がある

米国株や単元未満株は少額から投資が可能ですが、個別株であるため1つの投資先にしか投資できません。

つまり、投資先が破綻した場合は積み立ててきた投資額のすべてを失うことになります。

よって、自分で投資先を分散させる必要があります。

投資信託であれば投資先の選定はプロがやってくれますが、株式の場合は自分で考えなくてはなりません。

また、株式は元本割れの危険性のある商品で、米国株であれば為替による損失が発生する可能性もあります。

株式投資による積立投資は企業分析を積極的におこない、長期的に投資をする価値があるかどうかを判断する努力が必要になります。

株式投資については、下記の記事をチェックしてください。

積立投資に利用できる節税制度

積立投資をするなら、節税制度を利用したい点も魅力の一つです。代表的な2つの節税制度について紹介していきます。

- 積立NISA(つみたてNISA)

- 個人型確定拠出年金iDeCo

積立NISA(つみたてNISA)

| 積立NISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

積立NISAをはじめとするNISA制度は、投資の利益にかかる税金を非課税にできる個人投資家のための税制優遇制度です。

一般NISAは年間の非課税枠が高く、株式に投資できる点や、投資信託の選択に制限がないメリットがありますが、積立期間が短いので長期の積立投資には積立NISAが向いています。

積立NISAの積立期間は20年であるため、十分な期間をもって積立投資が可能です。

投資できる投資信託は金融庁の基準を満たした投資信託のみです。投資できる投資信託は金融庁で公開されています。

積立NISAにおける効果をシミュレーション

積立NISAにおける積立投資の効果をシミュレーションしていきましょう。

つみたてNISAの非課税枠は20年であるため、老後の資金準備を前提とするなら60代の時点で終えたいので、20代~40代の方におすすめの節税制度といえるでしょう。

それでは、積立NISAで下記の条件で投資をした方の複利効果と、節税効果についてもシミュレーションします。

積立NISAに20年間積立し、年間利回りの平均が3%と仮定する。

投資信託にかかる税金は20.315%(所得税15%+住民税5%+復興特別所得税0.315%)

①毎月の積立額が1万円

②毎月の積立額が2万円

③毎月の積立額が3万3,000円(※つみたてNISAの上限)

※つみたてNISAの非課税枠は40万円であるため、1月あたりの積立額は40万円÷12=約33,333円。

毎年、4,000円の非課税枠が余りますが、今回のシミュレーションでは33,000円で計算していきます。

| 毎月の積立額 | 最終的な積立金額 | 利益 | 節税効果 |

| 1万円 | 328万3,020円 | 88万3,020円 | 17万9,385円 |

| 2万円 | 656万6,040円 | 176万6,040円 | 35万8,771円 |

| 3万3,000円 | 1,083万3,966円 | 291万3,966円 | 59万1,972円 |

つみたてNISAを利用しない場合は利益から税金が差し引かれるので、3万3,000円を積み立てた場合の利益は「291万3,966円(利益)-59万1,972円(税金)=232万1,994円」に減少してしまいます。

投資の利益にかかる税金は大きいので、投資信託に積立投資をするならつみたてNISAを利用したいところです。

つみたてNISAについて詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

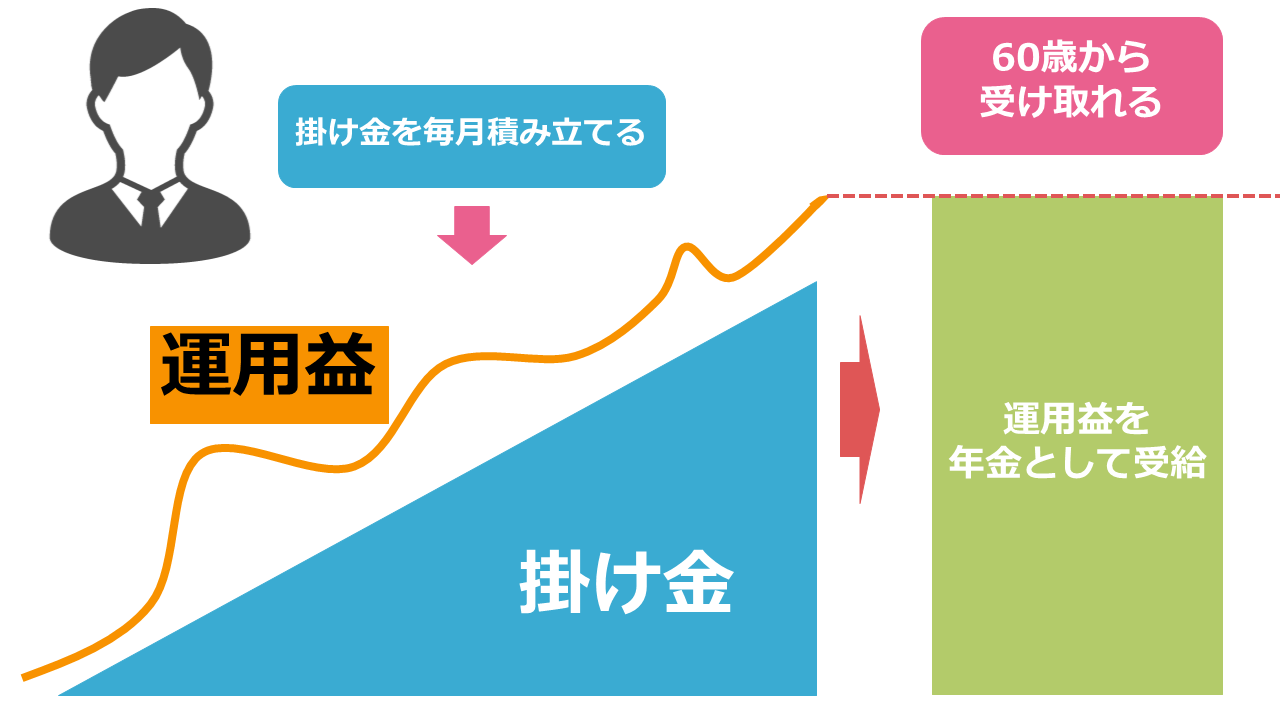

個人型確定拠出年金iDeCo

個人型確定拠出年金iDeCoは、投資信託、保険、定期預金などに積立をおこない、自ら老後の年金を形成する資産運用の制度です。

iDeCoは60歳以上かつ加入から10年経たなければ、積立NISAと異なり資産の引き出しや、年金を受け取れません。

しかし、投資の利益が非課税になるだけでなく、積立掛け金を申告することで税金の還付が受けられたり、受取の際は所得控除の対象になります。

積立NISA以上に、税制面での優遇が大きい制度といえます。

職業ごとのiDeCoの積立額

iDeCoは職業によって積立上限額が異なります。下記に職業ごとのiDeCoの積立上限額をまとめました。

| 職業 | 積立上限額 | |

| 自営業者(国民年金基金に加入している場合は合算) | 6.8万円 | |

| 専業主婦(主夫) | 2.3万円 | |

| 会社員 | 企業年金に加入していない | 2.3万円 |

| 企業型年金に加入していないが、企業型確定拠出年金に加入している | 2.0万円 | |

| 企業年金に加入している | 1.2万円 | |

| 公務員 | 1.2万円 | |

自営業であれば積立上限額が大きく、公務員の場合は積立上限額が少ないです。

また、積立NISAと一般NISAは併用できませんが、iDeCoは積立NISAと併用することもできます。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

資産運用における代表的な指数について

指数は資産運用において重要な指標であり、特に投資信託では連動する指数が存在することがあります。

商品の説明で「S&P500に連動した運用成績を目指します」といわれても、何に投資をするのか分からない方もいると思うので、下記の4つの代表的な指数について簡単に解説します。

- 日経平均株価(日経225)

- 東証株価指数(TOPIX)

- NYダウ(ダウ平均)

- S&P500

日経平均株価(日経225)

日経平均株価は日本経済新聞社が発表する株価指数のことで、東京証券取引所の東証一部に上場する代表的な225の銘柄を元に計算されるので、日経225と呼ばれることがあります。

日経平均株価に連動する商品は、日本の代表的な銘柄を投資対象にしていると考えてください。

東証株価指数(TOPIX)

東証株価指数(TOPIX)も日本の株式を対象にした指数ですが、日経平均株価と異なり、東証一部上場の全銘柄が対象となっています。

東証株価指数に連動する投資信託は、東証一部全体に分散投資をする商品といえます。

NYダウ(ダウ平均)

NYダウ(ダウ平均)は、アメリカ経済を代表する30銘柄の株価を平均化して指数化したものです。

アメリカの代表的な株に投資をするなら、ダウ平均に連動する投資信託を探すとよいでしょう。

S&P500

S&P500はアメリカ株式市場全体から、流動性のある大型株を500銘柄を時価総額で指数化したものです。

NYダウよりも投資対象が広いので、分散投資の効果が高くなります。

資産運用における積立投資のデメリット

積立投資には3つのデメリットがあります。資産運用のスタイルによっては積立投資が最適とは限らない点に気をつけましょう。

- 最も効率よく稼ぐための投資法ではない

- 投資期間が短い場合は効果が薄い

最も効率よく稼ぐための投資法ではない

積立投資は長期的に安定した利益を得るための投資法です。

理論上は、安いときにまとめて購入して高いときの売却するのが投資においては効率的です。

もちろん、買い時と売り時が見極めるのが難しい投資初心者の方であれば積立投資が向いています。

しかし、積極的に利益を追求したい方は積立投資以外の方法の方が収益を上げられる可能性があります。

投資期間が短い場合は効果が薄い

積立投資は期間が長ければ長いほど高い効果を生みます。

投資期間が短ければ短いほど効果が薄くなるので、50代以上の方の老後の資金準備や、短期から中期で利益を得たい方には向きません。

50代の資産形成方法についてはこちらの記事をチェックしてください。

50代からの資産形成で老後資金を作る方法とおすすめの投資とは?

積立投資であっても資産運用には勉強が必要

運用をプロに任せられる商品が多い積立投資ですが、資産運用に利用するなら勉強が必要です。

投資商品の商品性が理解できる最低限の知識を身につける必要があります。

本や、インターネットで勉強する方法もありますが、無料セミナーに参加する方が直接、教えてもらえる上に質問もできるので効率的に勉強ができます。

弊社では投資初心者向けの無料の資産運用セミナーを開催しています。

無料セミナーに参加して、積立投資を始めるための一歩を踏み出しましょう。

まとめ

資産運用における積立投資について解説しました。下記が記事のポイントになります。

- 積立投資は少額から始められるので投資初心者向き

- 積立投資ができる資産運用は投資信託、海外積立投資、株式投資

- 投資スタイルによっては必ずしもおすすめとは限らない

積立投資のメリットや方法を理解して、長期を前提とした資産運用をしてみてください。

また、自分が積立投資に向いているのか分からない方や、他の投資方法が知りたい方は専門家への相談も検討しましょう。