5000万円の貯金がある方は資産運用を始めるのがおすすめです。

5000万円という資産を貯金するだけではインフレのリスクが大きく、資産運用は老後になってから始めても遅いので早く始めれば始めるほどメリットがあります。

将来の生活をより豊かにするためにも、貯金だけをするのではなく適切な資産運用で資産を増やす必要があるのです。

この記事では5000万円から資産運用を始める理由とおすすめの5つの運用方法を紹介していきます。

5000万円の貯金のある人が資産運用を始める理由

「5000万円あればわざわざリスクを取らずに貯金だけしてればいい」と考える方もいるかもしれません。

しかし、5000万円を持っているからこそ資産運用が必要になる理由があります。

5000万円の貯金のある人が資産運用を始めるべき理由は3つあります。

- 老後やリタイア後の生活をより豊かにするため

- 老後になってから始めると選択肢が狭まる

- インフレによるリスクが大きい

それぞれ詳しく見ていきましょう。

老後やリタイア後の生活をより豊かにするため

5000万円があれば老後の生活に不安がないと考える方もいるかもしれません。

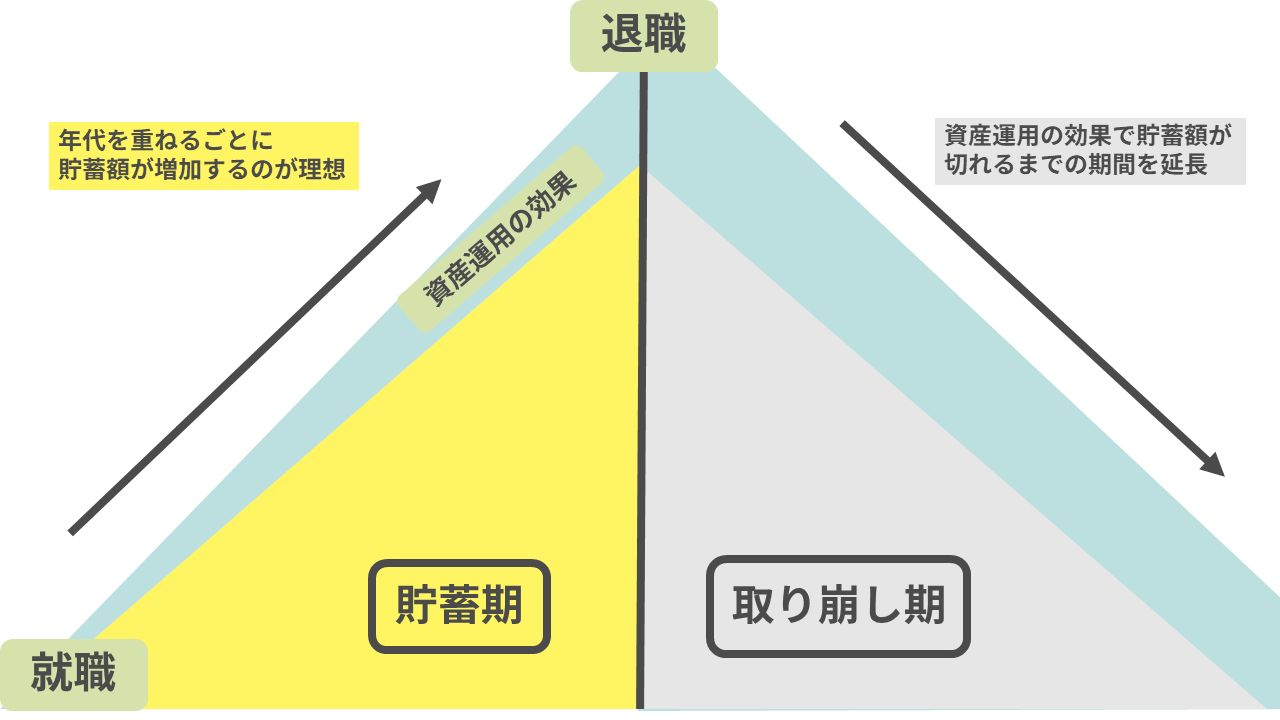

老後の生活の考え方は、年金だけでは不足する生活費を貯蓄を利用して補うことです。

例えば、毎月の年金の受給額が21万円で、生活費が26万円だったと仮定すれば、毎月の生活費の不足金額は5万円になります。

しかし、老後をより豊かにしたいと考え、不足金額が増えれば増えるほど取り崩すための貯蓄は増えていきます。

仮に毎月の不足金額が12万円であった場合、退職後から35年以上生きたと仮定すると貯金の取り崩し金額は5000万円を超えるのです。

しかし、資産運用をおこなえば下記の図のように貯蓄が底を尽きるまでの期間を延長することができます。

自分が退職後どれくらい生きるのか正確に分かる人はいません。そのため、貯金を取り崩す生活はストレスも多く、余裕があるとはいえないでしょう。

退職して収入がなくなった老後やアーリーリタイア後の生活を経済的にも精神的にも豊かにするために資産運用は必要なのです。

老後になってから始めると選択肢が狭まる

老後の資産運用は老後になってから考えるのではなく若いうちから始めるべきです。

老後になってから始めても運用できる期間が短いので選択肢が狭まり、年を重ねるごとに死亡リスクも増加するため資産運用の恩恵を受けられない可能性も出てきます。

資産運用は早く始めれば始めるほど取りうる選択肢も増えて有利です。

不動産投資であれば、収入のあるサラリーマンのうちに始めることでローンを組んだ時の融資額も増加します。

5000万円の資産が預貯金にあるなら、できる限り早く適切な運用方法を考えたほうがよいでしょう。

インフレによるリスクが大きい

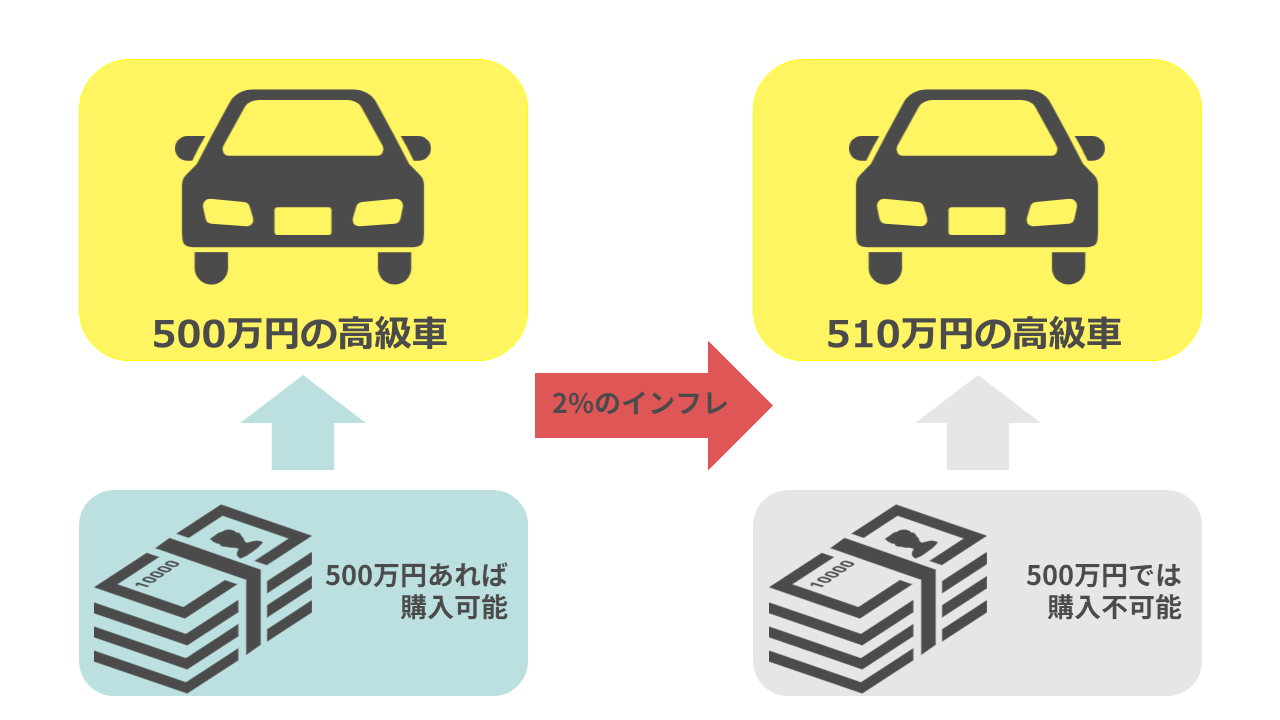

日本ではインフレ率が予想されており、日銀は年間で発生するインフレ率を最大で2%を目標としています。

インフレが起こるとどのようなことになるのか下記の図にまとめました。

車の価値自体の変動はないものと仮定し、2%のインフレが発生すると車の価格は値上がりします。

これまで500万円で購入できていたものができなくなっているので、相対的に現金の価値が低下したということです。

インフレによる現金の低下は保有している資産が大きければ大きいほど被害が大きくなります。

なぜなら、50万円の2%は1万円ですが、5000万円の2%は100万円であるため、実質的にインフレによる損が大きくなるからです。

富裕層は資産運用を利用して、インフレ率の上昇以上に資産を増やすことでリスクを避けています。

貯金が3000万円以下の場合の運用方法については下記の記事を参考にしてください。

5000万円を資産運用する方法

5000万円の貯金があるなら資産運用すべきであることを理解したところで、具体的に5000万円を運用する方法を紹介していきます。

- 不動産投資

- ヘッジファンド

- 海外積立投資(オフショア投資)

- 投資信託(インデックス投資)

- 株式投資

それぞれ詳しく解説していきます。

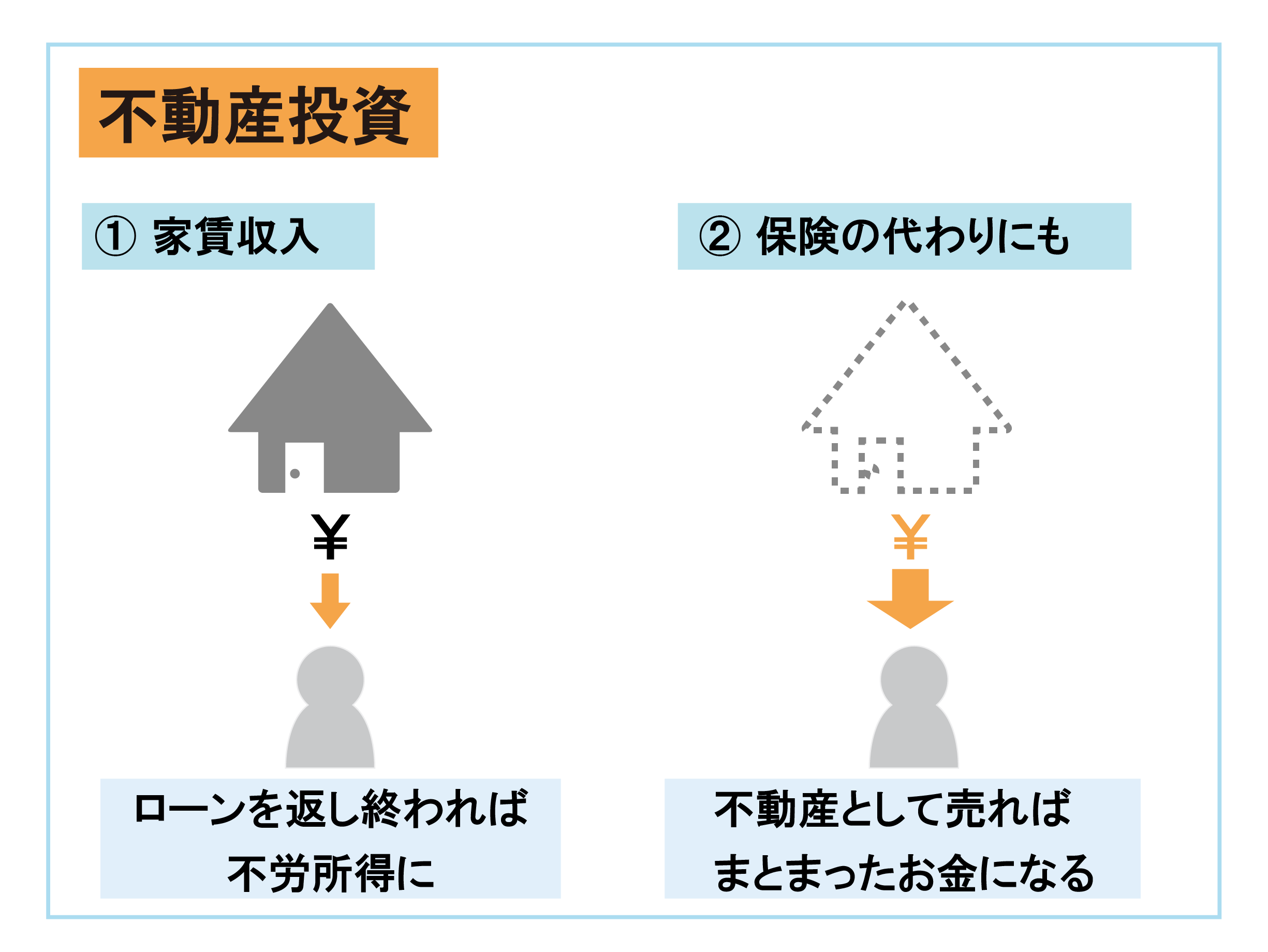

不動産投資

不動産投資は購入した物件を利用して不労所得である家賃収入を得る方法です。

5,000万円の資金と高い年収があれば、不動産投資ローンを利用してマンション投資なども検討できます。

不動産投資の選択肢は貯蓄が多ければ多いほど広がるので、5000万円を利用して始める資産運用の中でもおすすめです。

また、退職後の生活費や年金などの他の収入にもよりますが、5000万円を利用した不動産投資であれば不足する生活費を補える可能性もあります。

日本年金機構の「ねんきん定期便」では年金額の目安を把握して、余裕のある生活をするために投資でどれくらいの利回りを見込むべきか考えてみましょう。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

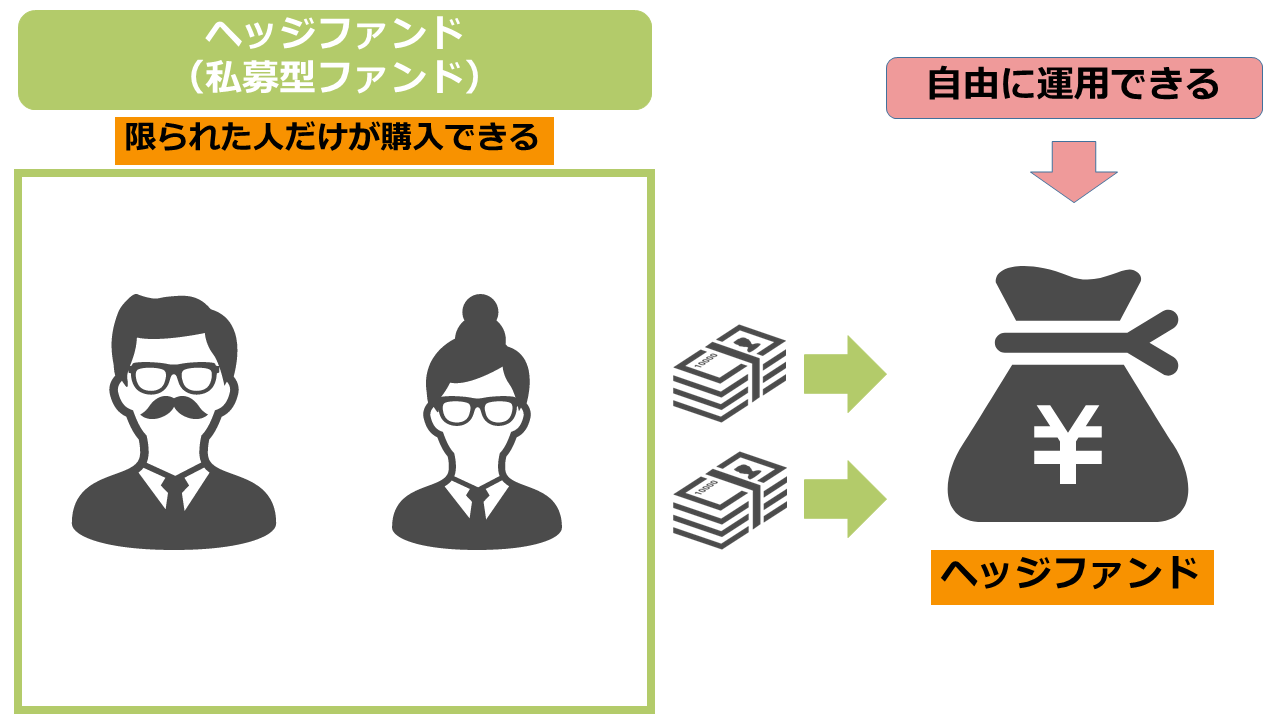

ヘッジファンド

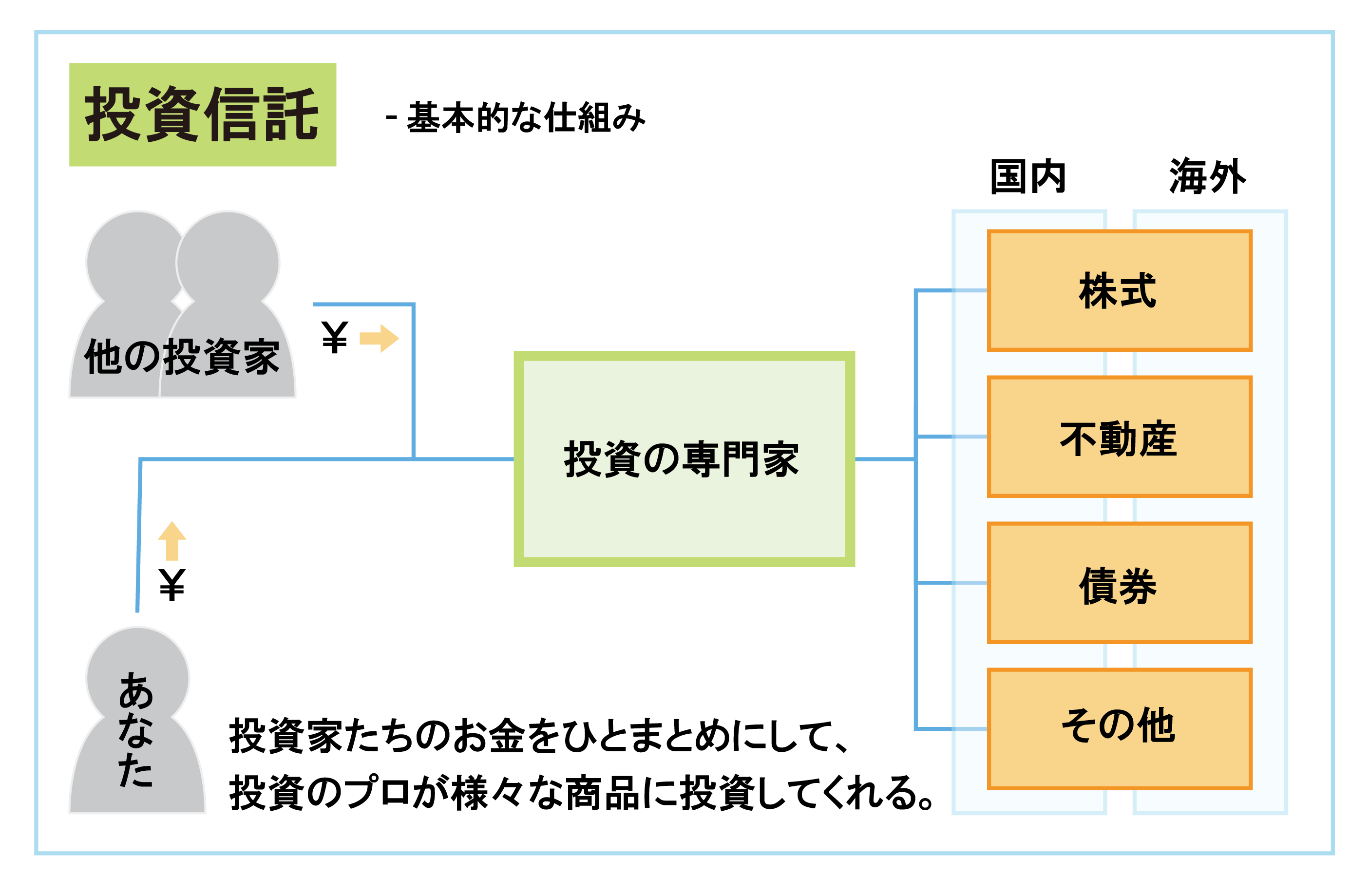

投資における運用を任せられる商品には投資信託があり、投資初心者向けの投資方法としてご存知の方も多いかと思います。

ヘッジファンドは投資信託に似た商品ではありますが、富裕層をターゲットにした金融商品であるため、5000万円以上の資産があるなら選択肢に入れても良いのではないでしょうか。

最低投資金額は1000万円以上になることが多く、証券会社で公に募集(公募)していないので、購入できる人が限られます(私募)。

ヘッジファンドの特徴は投資のプロによる絶対リターンを追求し、市場が下落傾向にある中でも利益を出せる可能性がある商品です。

ただし、元本の保証はなく、プロの運用であっても市況によっては損失が発生することもあるので、必ず利益が得られる商品ではありません。

ヘッジファンドについて詳しく知りたい人はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

海外積立投資(オフショア投資)

5000万円の運用先には不動産投資、ヘッジファンドが特におすすめですが、ここからは条件付きでおすすめになる投資を3つ紹介していきます。

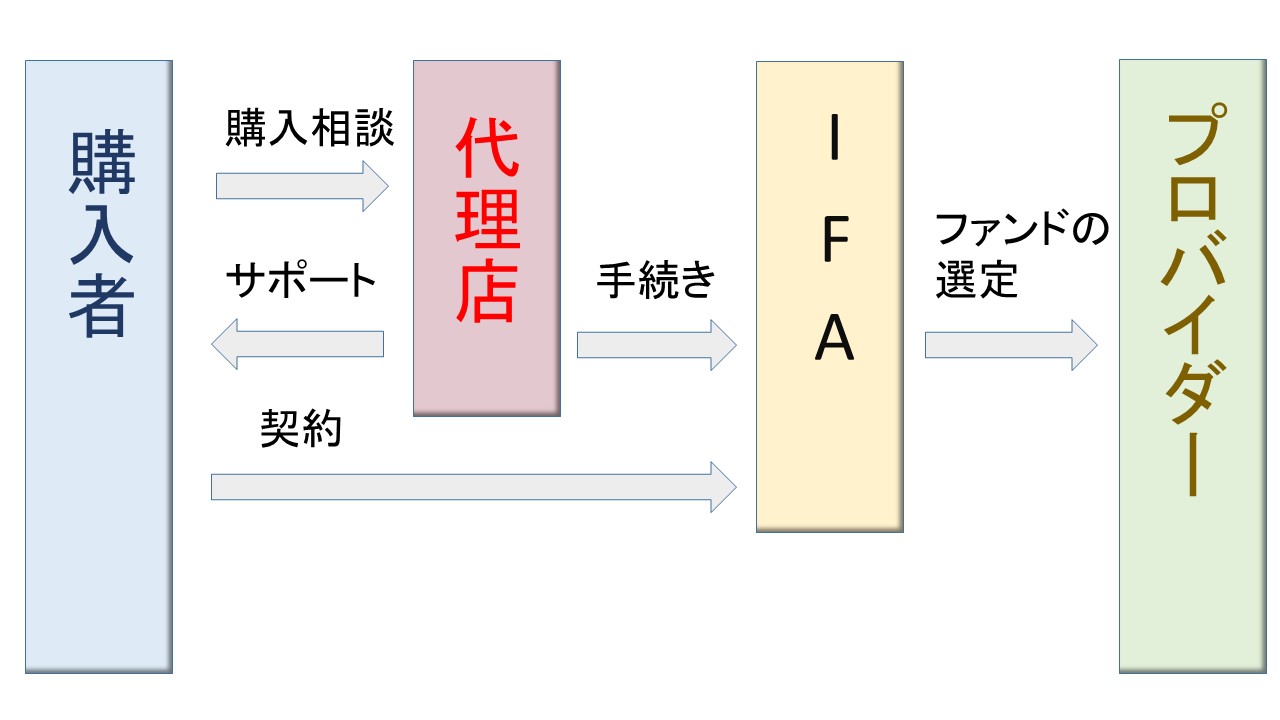

海外積立投資はオフショア投資とも呼ばれ、海外の金融商品に積立投資をする投資方法です。

代理店を経由して、IFA(独立系ファイナンシャルアドバイザー)と契約し商品の選定を任せることができます。

海外商品に投資をするため為替による損失がありますが、5000万円の貯金があるなら日本円だけを保有するのはリスクが大きいです。

よって、円安のリスクに備えて外貨や、海外の金融商品を保有したほうがリスクの分散になります。

積立投資が前提であるため5000万円をまとめて運用する方法には向いていませんが、不動産投資やヘッジファンドと並行して始める投資としておすすめです。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

投資信託(インデックス投資)

投資信託はヘッジファンドと同様にファンドマネージャーと呼ばれる資産運用のプロに運用を任せられる投資ですが、証券会社で公に募集されているのが特徴になります。

また、インデックス投資とは日経平均などの指数に連動した成績を目指すインデックスファンドへの投資のことを指します。

インデックス投資も基本的には海外積立投資と同様に積立投資を前提にする場合が多いです。

よって、5000万円というまとまったお金を投資信託の運用先にするなら元本確保型の投資信託がおすすめです。

元本確保型の投信の利回りは通常の商品と比較して低い傾向にありますが、満期時に元本割れをしていても元本が返還されます。

元本確保型以外の投信にはヘッジファンドと同様にプロが運用していても元本割れのリスクがあります。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

株式投資

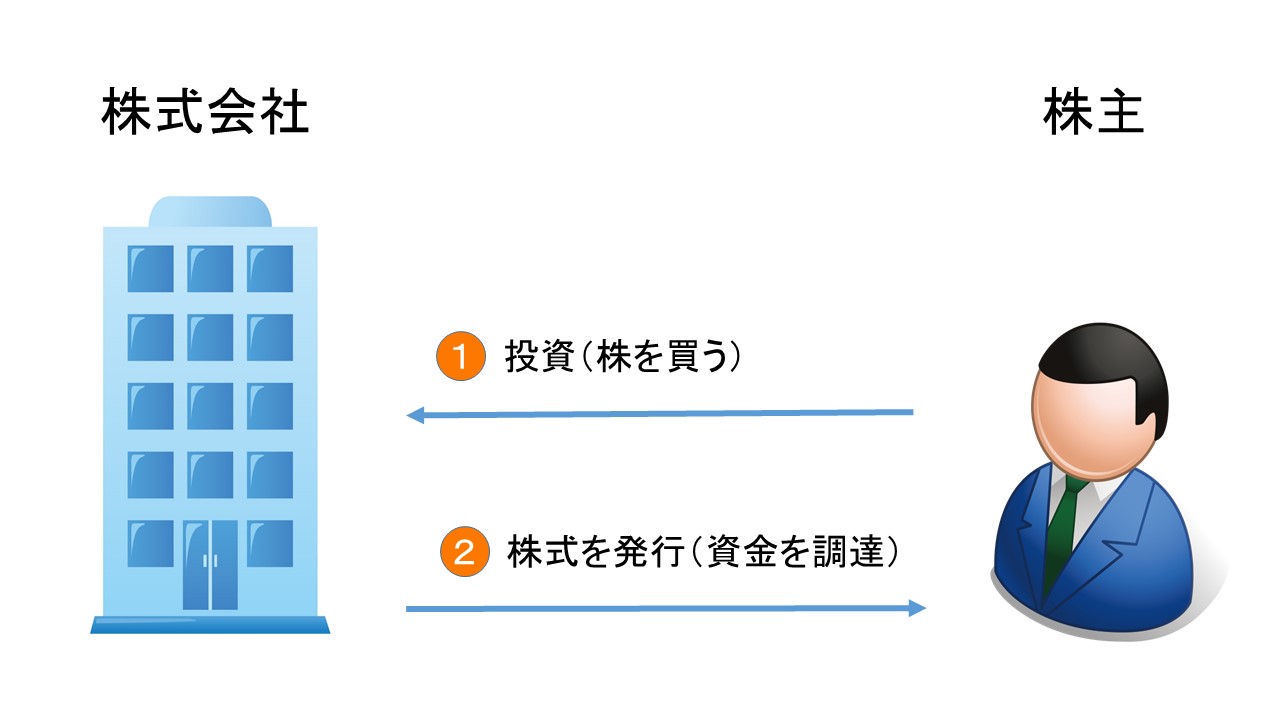

株式投資は企業が発行した株を購入し、主に株価の変動による売買差益を得る投資法です。

長期保有をすることで、基準日に保有しているだけで得られる配当金や、企業ごとに異なる優待が得られます。

また、購入した株数が多ければ多いほど、優待は豪華になっていく企業が多いです。

資産が多ければ多いほど長期投資において有利ですが、株価の変動による損失に加えて企業が倒産した場合は元本を失う危険性があります。

長期投資を考えるうえでも企業分析が必要になるので、投資をするなら慎重におこないたいところです。

株式投資について詳しく知りたい方はこちらの記事をチェックしてください。

5000万円を運用したときの効果をシミュレーション

ここまで資産運用の方法について紹介してきましたが、具体的に5000万円を運用したときの効果が想像しにくい方のためにシミュレーションをおこなっていきます。

シミュレーションの条件を下記にまとめました。

5000万円を運用した1年後の利益(単利)、10・20・30年後の利益(複利)を下記の表にまとめる。

年間利回りは1%(低リスク運用)・3%(中リスク運用)・5%(高リスク運用)と仮定して計算する。

| 年間利回り | 1年(単利) | 10年(複利) | 20年(複利) | 30年(複利) |

| 1%(低リスク運用) | 50万円 | 523万1,104円 | 1,100万9,496円 | 1,739万2,433円 |

| 3%(中リスク運用) | 150万円 | 1,719万5,816円 | 4,030万5,552円 | 7,136万3,105円 |

| 5%(高リスク運用) | 250万円 | 3,144万4,727円 | 8,266万4,873円 | 1億6,609万7,092円 |

不動産投資で重要になるのは単利による年間の利益です。見込んだ利回りとその他の収入と合わせて、余裕をもって生活をしていけるかどうかが鍵になります。

ヘッジファンドなどの複利で10年以上運用する商品であれば、ゴールとなる運用期間を定めることで上記の複利計算が参考になります。

これまでの運用実績から期待できる利回りを確認すれば、5000万円を運用してどれくらいの利益を上げられるかが分かりやすくなるでしょう。

5000万円を運用するときの注意点

5000万円を運用するなら額が大きいので慎重におこなう必要があります。運用するときの注意点を3つまとめました。

- 分散投資を心掛ける

- 配当生活を目指す場合は利回りだけで判断しない

- 資産運用の勉強は必須

それぞれ詳しく見ていきましょう。

分散投資を心掛ける

5000万円を一括投資する場合でも、複数の商品に数千万円ずつ分散したり、積立投資なども始めて資産を分散させた方がよいです。

例えば、株式に一括投資をしてしまうと企業が倒産したときに元本をすべて失ってしまいます。最悪のリスクに対しても備えるために資産は分散させることが重要です。

海外積立投資をはじめとする海外の商品に投資することで、地理的かつ通貨的な分散投資がおこなえます。

また、不動産に投資する場合であっても、複数の物件を保有して運用するほうがリスクの分散につながります。

分散投資は手持ちの資産が増えれば増えるほどしやすくなるので、5000万円があるなら分散投資を心掛けましょう。

配当生活を目指す場合は利回りだけで判断しない

株式の配当金や、投資信託で発生する分配金は金融商品の年間利回りを判断するのに重要な情報であり、5000万円があれば配当金のみで生活する配当生活も現実的なものになってきます。

しかし、配当利回りだけを見て定期的な収益が発生すると考えるのはリスクがあります。

配当金や分配金が発生しても、株価や投資信託の基準価額が下落して配当以上の損失があれば、トータルでは損をしているからです。

定期的なリターンに期待して投資をする場合でも、その他にも利回りを左右する情報を確認したうえで投資する必要があります。

資産運用の勉強は必須

資産運用をするなら勉強は必須です。

本やインターネットを利用した様々な勉強方法がありますが、一番おすすめの方法は初心者向けの資産運用セミナーに参加することです。

なぜなら資産運用のプロが質疑応答も含めて教えてくれるので、一人で勉強するよりも投資の理解度が深まりやすいからです。

しかし、勉強をしても5000万円という資産の運用は投資初心者が一人でおこなうにはハードルが高過ぎます。

資産運用の勉強は前提として、5000万円を運用するなら専門家に相談することも重要です。

5000万円を資産運用するなら必ず専門家に相談しよう

5000万円を投資初心者が運用するのは失敗したときのリスクが大きいので、専門家への相談が不可欠になります。

知識がなかったことが原因で、取り返しのつかない損をしてしまう前に運用について相談してみましょう。

しかし、いきなり相談をするのはハードルが高いと感じるかもしれません。

弊社では投資初心者向けに資産運用の知識を紹介する無料セミナーを開催しています。

講師は資産運用の専門家であるFP(ファイナンシャルプランナー)であるため、信頼できる相談先を見つけるためにセミナーへの参加を検討してみてください。

まとめ

5000万円を運用する方法について解説しましたが、記事のポイントは以下の通りです。

- 5000万円の貯金はインフレのリスクに弱く、老後を豊かにするためにも運用が必要

- 5000万円の運用でおすすめの方法は不動産投資、ヘッジファンド。分散を考えて海外積立投資、投資信託、株式投資もおすすめ。

- 5000万円を運用するなら必ず専門家に相談してから始める

資産運用初心者が5000万円を安全に運用するためには専門家への相談が必要ですが、資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。