老後に備えるための資産形成は、それぞれの年代によって適切な方法が変わってきます。

同じ目的であっても、20代と40代以上では老後までの期間が異なるので、別の方法を取る必要があるのです。

20代で資産が少ない方は、代わりに老後までの長い時間があるので「少額の積立投資」40代以上は貯金や資産は多くても、老後までの期間が20代と比較して短いため「まとまった資金を安全に運用する」といった方法の違いがあげられます。

この記事では老後などのライフステージに備えた資産形成の方法を、年代別に紹介し、資産形成の具体的なシミュレーションや、注意点についても解説していきます。

貯金ではなく資産形成が必要な理由

結婚、住宅の購入、教育、老後、人生には様々なステージの変化があり、その変化にはお金が必要になります。

これらのステージの変化の中で、生きている限りは誰にでも訪れるのが老後です。

これまで、老後の生活は年金を頼りにしている方が多かったのですが、年金だけに頼れる状況にないので、老後に向けて貯金を続けている方もいることでしょう。

しかし、老後を豊かにするためには、貯金だけではなく資産形成が求められる時代です。貯金ではなく資産形成が必要な理由は下記の3つが挙げられます。

- 年金だけでは老後の資金を賄えない

- まとまった資産を運用する準備になる

- お金の価値は変動する

それぞれ詳しく見ていきましょう。

年金だけでは老後の資金を賄えない

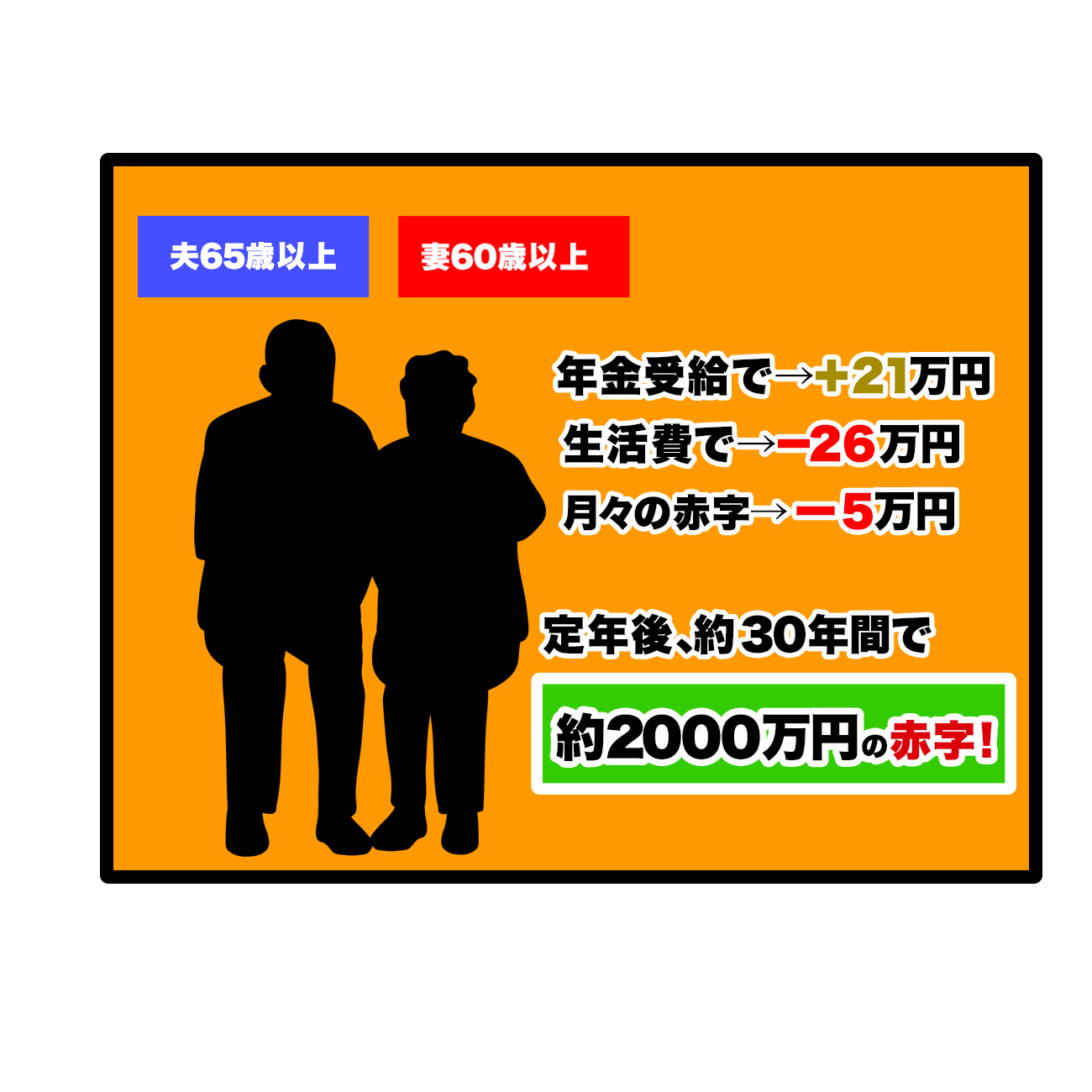

2019年に金融審議会が発表した『高齢社会における資産形成・管理』の文書は一部が大きく報道され、俗にいう「2,000万円問題」を生み出し、大きな話題を呼びました。

老後のために「よく分からないけど2,000万円を貯金しなきゃ」と考えている方はいるかと思いますが、そもそも2,000万円はどのような数字であるのか知らない方もいるでしょう。

下記の図にその実態をまとめました。

金融審議会は文書で平均的な年金収入のある夫婦を想定して試算すると、月々5万円の赤字が発生することを発表しました。仮にこの額の赤字が20年続くと仮定すれば1,300万円、30年で2,000万円の赤字が発生する計算です。

文書では退職後、年金を受給して30年間で不足する金額を2,000万円と記述したことが抜き出されて、メディアで広がったといえます。

2,000万円という数字が出た背景を知れば、独身で老後を迎える方や、老後も贅沢をしたいと考える方では不足金額が変わりますので、2,000万円を貯めれば老後は安心ということではありません。

しかし、この文章が示していることは年金だけでは生活費に赤字が発生するので、不足金額を埋めるための資産を形成する必要があるということです。

不足する金額を老後までに用意して取り崩すのも1つの手段ですが、不動産などで不労所得を得ることで年金の不足額を埋める方法もあります。

一般的な生活をするだけでも2,000万円と大きな不足金額が発生する計算となっているので、貯金だけではなく長期的な資産形成をおこない、効率よく資産を増やした方がより老後が豊かになります。

老後2,000万円問題についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

まとまった資産を運用する準備になる

「投資や資産運用といわれるとたくさんお金がかかるイメージがあって自分にはできない」と考えている方もいるかもしれません。

しかし、資産形成の方法になる投資や資産運用には様々な種類があり、少額から始められるものもあります。

少額から資産運用を続けて、貯金よりも効率よく資産を増やせれば、まとまった額を利用して資産運用をすることができるようになります。

それが、不動産投資や、富裕層向けに販売されるヘッジファンドという金融商品です。これらの投資に関しては後ほど詳しく解説します。

投資は少額から始められるので、できる限り早く投資を始めて資産形成をすれば、貯金をするよりも早く資産が増加するので取れる選択肢が広がっていきます。

まとまった資産がない方は、やりたい資産運用の準備のための資産形成を考えていきましょう。

お金の価値は変動する

貯金をしていれば長期的にも安全と考えている方もいるかもしれませんが、私たちが普段、扱っている日本円は、様々な要因で価値が変動します。

具体的にはインフレと、外貨と相対的に比較した価値の上下です。

日本円には2%までのインフレ率が指定されているので、インフレが発生すれば日本円の価値は下落します。

例えば、これまで120円で購入できていた缶ジュースが、150円に値上がりしたとすれば100万円で購入できる缶ジュースの数は下記の通りです。

- 100万0,000円÷120円=8,333本

- 100万0,000円÷150円=6,666本

- 8,333本-6,666本=1,667本

100万円で購入できる缶ジュースが1,667本少なくなったということは、100万円の価値が下がったということになります。

次に、円高や円安という言葉は知っているかと思いますが、仮に1ドルが100円から105円になったときは円高と円安どちらでしょうか?

正解は円安です。500ドルの商品を購入したいと考えたときに必要な円貨は次のように変化します。

- 500ドル×100円=50,000円

- 500ドル×105円=52,500円

- 52,500円-50,000円=2,500円

つまり、500ドルの商品を購入するのに2,500円多くかかるようになったので、円安・ドル高ということです。

仮に1ドルが95円になったとすれば、500ドルの商品を購入すると47,500円になり、商品の購入価格が2,500円少なくなるので、円高・ドル安ということになります。円安・円高の概念はFX以外でも海外の金融商品に外貨で投資するのであれば必要になる考え方なので、必ず覚えておきましょう。

このように貯金をしている日本円の資産は、様々な状況で変動していきます。10年後、50年後に貯金している資産が同じ価値である保証はどこにもないのです。

現在の定期預金の利率は低く、貯金をしていても資産が増える見込みがないのであれば、長期の運用を前提に安定した資産形成をおこなうことが重要になります。

資産形成の方法

貯金ではなく投資による資産形成が必要であることを理解したところで、年代別におすすめの資産形成の方法について解説していきます。

20代・30代からの資産形成は「少額投資」

20代・30代の方は老後までの時間はありますが、投資に利用できる資産が40代以上と比較すると少ないことでしょう。

また、働き盛りであるため、できる限り資産形成に時間をかけたくない方も多いと思います。

このような20代・30代の方におすすめの資産形成は少額投資です。少額からの積立投資は、まとまった資産がなくても毎月数千円~数万円程度で始められ、自動で定額の積立をおこなえる場合もあるので、敷居が低く、ほとんど手間がかかりません。

20代・30代から始める資産形成の方法は下記の3つがあげられます。

- 投資信託

- 海外積立投資(オフショア投資)

- 個人型拠出年金iDeCo

それぞれ詳しく見ていきましょう。

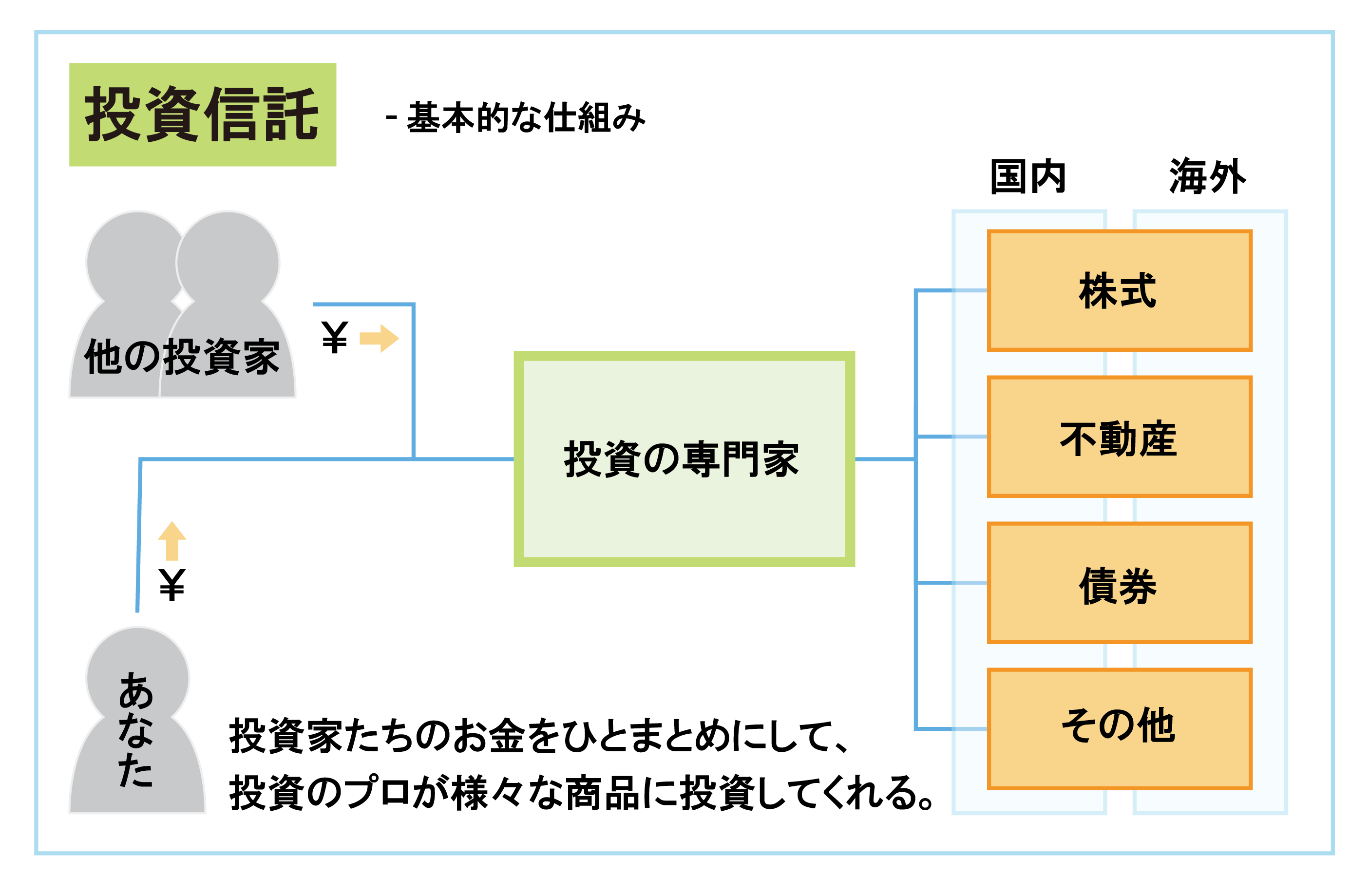

投資信託

投資信託はファンドマネージャーと呼ばれる資産運用のプロに運用を任せ、その運用益を投資家に分配する投資方法のことです。

基本的には株のように基準となる価格が高くなったときに売ることで利益が得られると考えて問題ありません。株の配当収入にあたる分配金がもらえる投資信託もあります。

投資信託のメリットを下記にまとめました。

- 自分で運用をする必要がないので、初心者でも始めやすい

- 100円以上1円単位で投資ができる投資信託もある

- 複数の節税制度の対象になっている

投資信託のメリットは、自分で投資する商品を考えて運用するとなると時間を多く取られますし、投資するためにまとまった資産が必要になるので、20代・30代の資産形成方法としては向いていません。

しかし、投資信託には「海外の株式に投資をする」「株式・不動産・債券などの別々の商品に分散して投資をする」といった商品性の違いはありますが、海外の株式に投資をする投資信託を選べば、具体的な銘柄をバランスよく選定して運用する役割はファンドマネージャーが担うので、運用に時間が取られません。

また、100円以上1円単位で投資できる投資信託もあるので、まとまった資産は必要なく、自分のペースで無理のない投資が可能となっています。

日本では投資の利益に課税されますが、NISA・つみたてNISAや、後ほど紹介するiDeCoを利用すれば投資の利益にかかる税金がなくなります。

投資信託は投資の利益を非課税にする制度の対象になっていることが多い金融商品であるため、税制的にも有利な投資です。

ただし、株と同様に価格が下がることもあるので、元本割れのリスクもあることを承知したうえで投資をしましょう。

投資信託についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

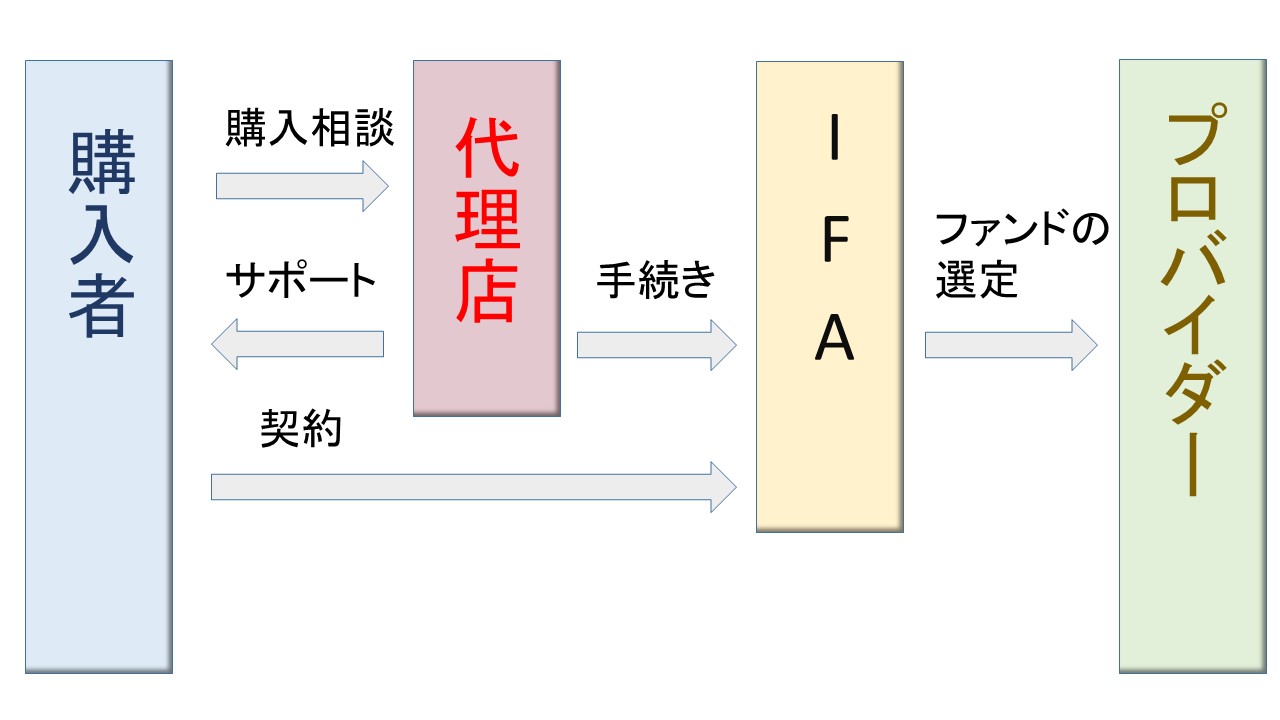

海外積立投資(オフショア投資)

海外積立投資は(オフショア投資)は海外に口座を開いて、分散投資を行う投資方法です。

代理店を通して契約したIFA(独立系ファイナンシャルアドバイザー)が商品の選定をおこなうので、運用の手間がかかりません。

投資額も毎月2万円程度でから始めることができます。

海外積立投資のメリットを下記にまとめました。

- 税率が低い

- 元本確保の商品もある

日本で株や投資信託を取引したときにかかる税金は、「15%(所得税)+5%(住民税)+0.315%(復興特別所得税)=20.315%」です。

投資の税金や金融商品の取引におけるルールは国によって異なるので、海外では日本よりも投資にかかる税金が安い国や、投資の利益が非課税の国もあります。

海外で口座を開いて取引をする場合は海外のルールが適応されるので、税率が安い国で取引をすれば利益を高めることができるでしょう。

また、海外積立投資の投資対象は豊富で、中には元本を確保した状態で損失が発生することを最大限に防ぎながら運用も可能です。

ただし、海外の商品に投資をするということは、円を外貨に為替する必要があるので、為替差損が発生するリスクがあります。

100円で1ドルに為替したにも関わらず、1ドルを95円で為替すれば、5円の為替差損が生まれるので注意が必要です。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

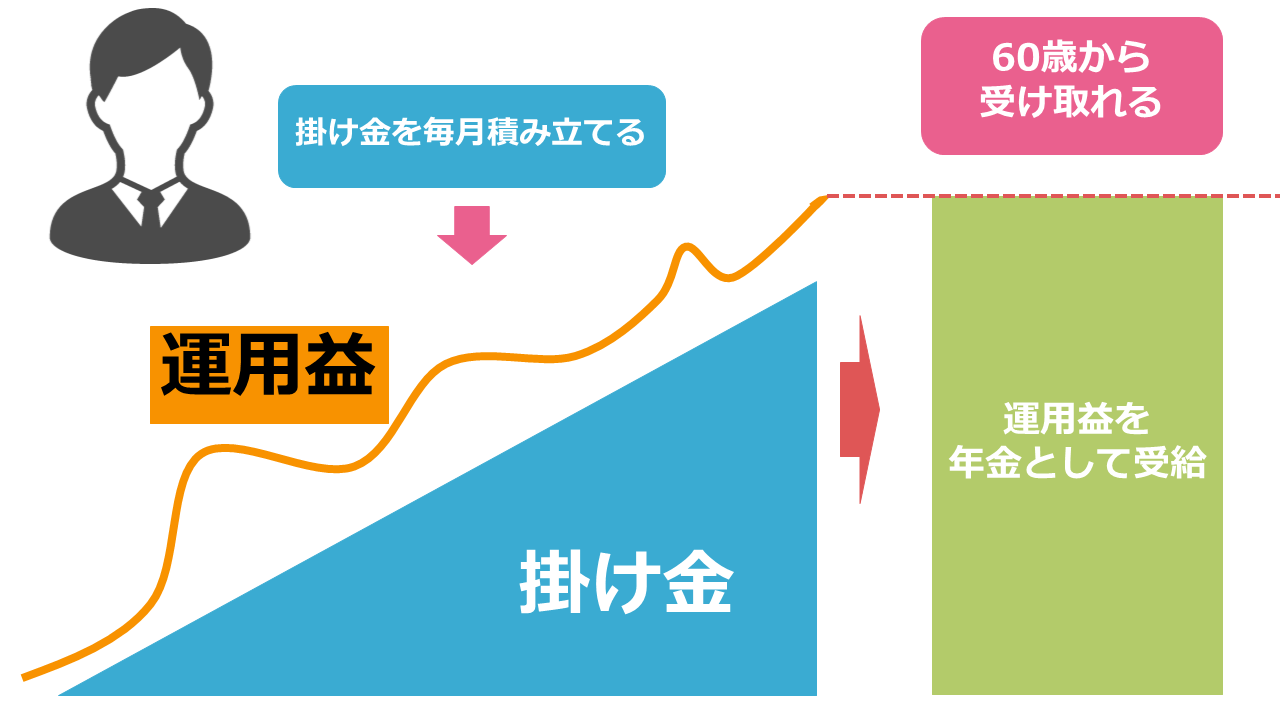

個人型拠出年金iDeCo

個人型確定拠出年金iDeCoは老後の資産形成のための制度で、投資信託・保険・定期預金などの金融商品に毎月一定額を積み立てて個人の年金を形成します。

国の年金制度だけでは老後が賄えないなら、自分で資産形成をおこない不足額を埋めるという考え方です。

iDeCoのメリットは下記の2つがあげられます。

- 積立掛金を申告して税金の控除が受けられる

- 受取時に所得控除の対象になる

iDeCoは利益や利息を非課税にするだけでなく、積立掛金を申告することで所得税・住民税の控除が受けられます。節税制度としても優秀です。

iDeCoは60歳以降から積立掛け金と運用益を受け取ることができるようになりますが、年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除が受けられます。

また、iDeCoへの投資額ですが、職業などによって毎月の上限額が変わります。下記に上限額についてまとめました。

| 職業 | 積立上限額 | |

| 自営業者(国民年金基金に加入している場合は合算) | 6.8万円 | |

| 専業主婦(主夫) | 2.3万円 | |

| 会社員 | 企業年金に加入していない | 2.3万円 |

| 企業型年金に加入していないが、企業型確定拠出年金に加入している | 2.0万円 | |

| 企業年金に加入している | 1.2万円 | |

| 公務員 | 1.2万円 | |

自営業者の積立上限額は大きく異なりますが、会社員の場合の毎月の積立上限額は1.2万円~2.3万円になります。

また、iDeCoの最低投資金額は5,000円で、1,000円単位で年に1回積立額を変更することが可能です。

iDeCoのデメリットとしては、一度積立を開始すると掛け金を自由に引き出すことができないので、無理をして積立上限額を投資することがないように余裕資産の範囲でおこなうようにしましょう。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

40代以上の資産形成はまとまった額で始めたい

40代以上の資産形成はできる限りまとまった額から始めたいところです。もちろん、20代・30代の方で余裕資産があり、早期リタイアなど60歳以降の老後よりも前に目指しているものがあれば、こちらの資産運用を検討してもよいでしょう。

しかし、40代以上の方はライフステージにおける老後というゴールが、20代・30代と比較して近くに迫っています。ゴールが近いなら、ゴールが遠いことを前提にする方法を用いても思うような効果を発揮できないので、別の方法を選ぶ必要があります。

資産が十分にあるなら、下記のような資産形成を検討しましょう。

- 不動産投資

- ヘッジファンド

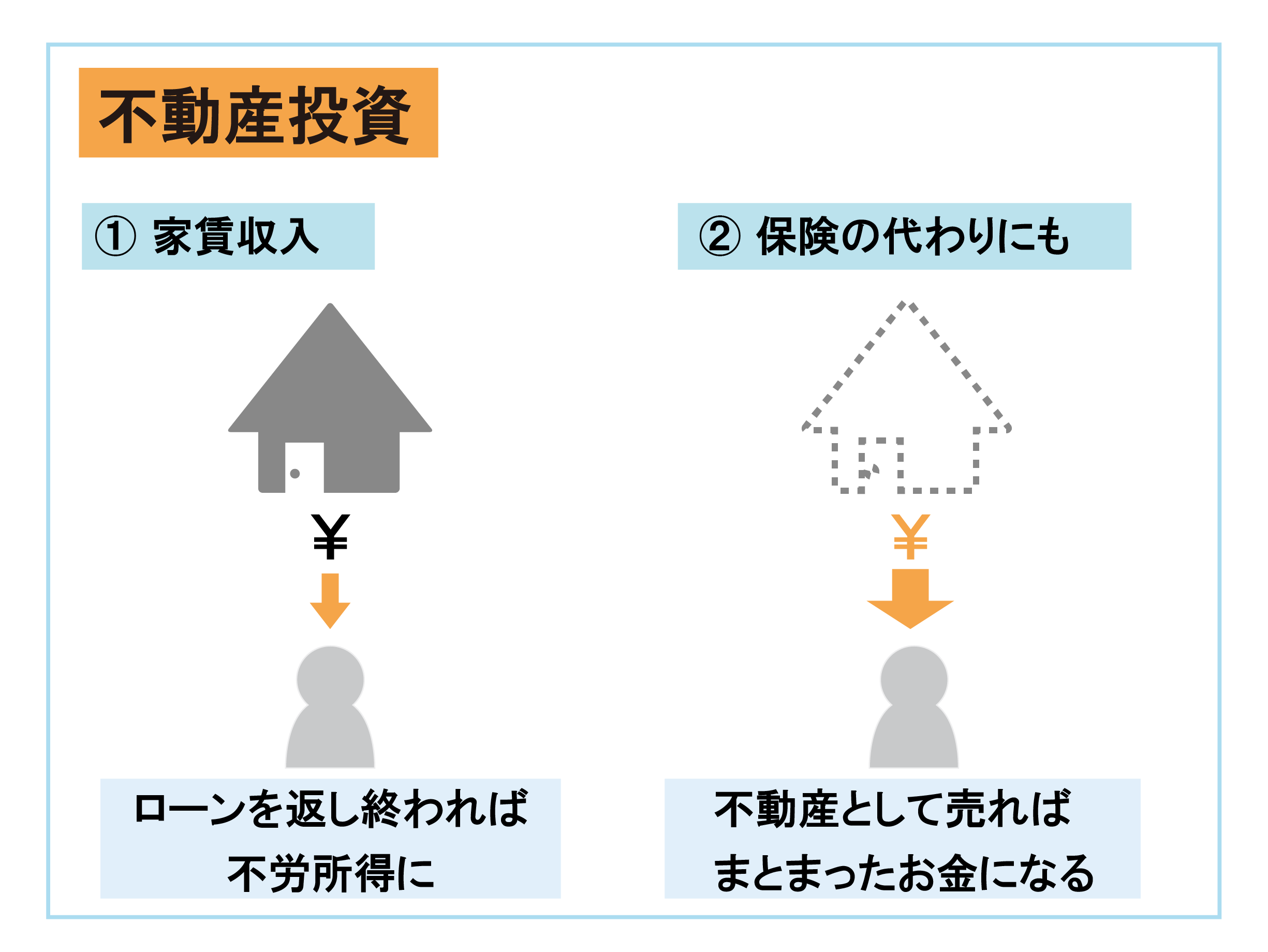

不動産投資

不動産投資は、不動産を利用して家賃収入を得たり、不動産を株のように売買して差益を得る投資方法です。

投資に利用する物件は安いものでも100万円はかかるので、ある程度まとまった余裕資産が必要になります。

それでは、不動産投資のメリットを見ていきましょう。

- 老後の安定した収入源になる

- 自己資金で物件を購入できなくてもローンが組める

不動産投資は物件を運用し続けることができれば、安定した収益を得られます。老後の資金不足を解決するために収入を増やすアプローチを取るなら大きな候補になるでしょう。

また、欲しい物件を自己資金で購入できなくても、不動産投資用ローンを組んで購入することも可能です。ローンを利用するには審査に通過する必要がありますが、40代で安定した収入を持っているなら審査に通過しやすくなります。

老後になってから退職金などで不動産投資を始めようとしても、投資ローンの審査が厳しくなるので、40代~50代の給料が高い時期に始めれば思うようにローンが組みやすくなるでしょう。

不動産投資のリスクは、実物資産であるため災害や焼失の被害に遭う可能性があることですが、保険に加入することでリスクを軽減できます。

投資を始める敷居が投資信託と比較すると高いので、初心者の方は資産運用に詳しい専門家などへの相談の検討もおすすめです。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

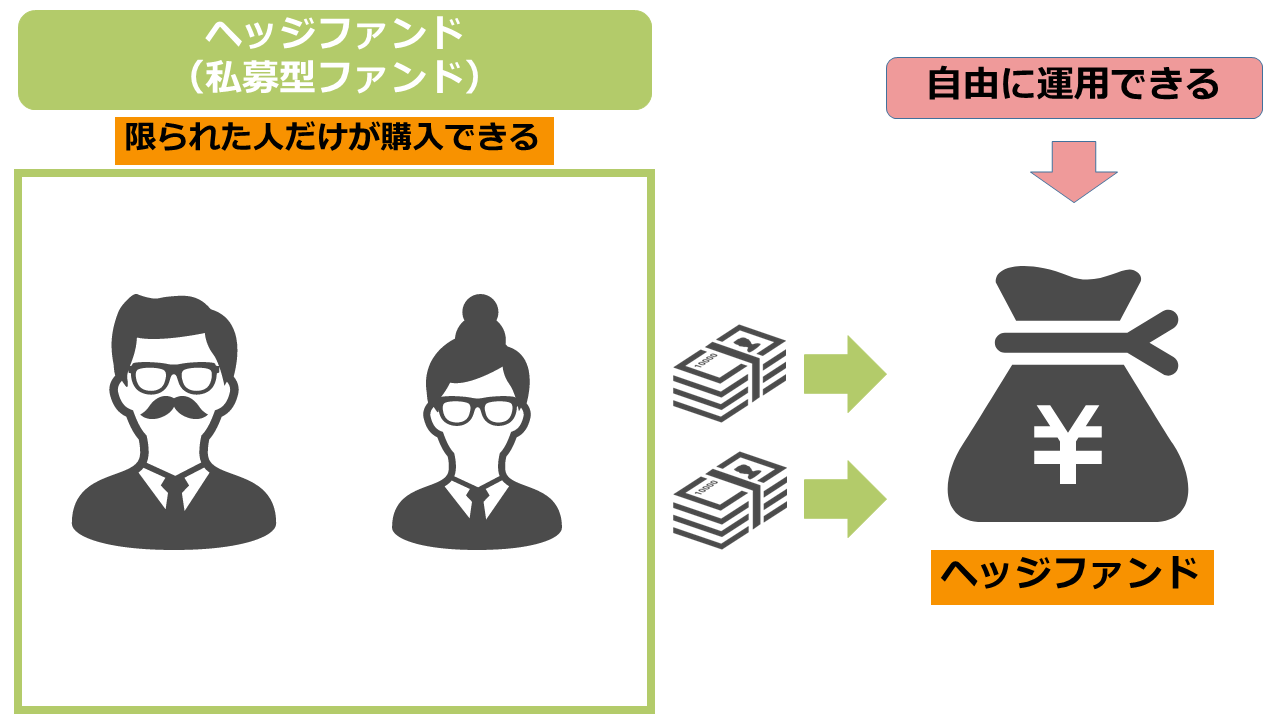

ヘッジファンド

通常の投資信託は公募型ファンドと呼ばれ、証券会社で広く投資家を募っているので誰でも購入できますが、紹介を受けた人や、運用会社が認めた人だけが投資できる私募型ファンドと呼ばれるヘッジファンドという商品もあります。

基本的には投資信託と同様の仕組みで資産運用のプロに運用を任せられる投資方法ですが、最低投資金額が100万円程度で、商品によっては1,000万円以上のお金を用意する必要がある富裕層向けの投資方法です。

ヘッジファンドのメリットは下記の通りです。

- 投資信託よりも高い利回りが期待できる

- 下落相場でも利益が出ることもある

投資信託は行政の監視があるため取引に制限がありますが、ヘッジファンドにはそれがないので自由に取引ができます。資産運用のプロであるファンドマネージャーは徹底的に利益を追求して運用できるので、投資信託よりも高い利回りを期待することが可能です。

また、ヘッジファンドのヘッジにはリスクを回避するという意味があり、下落相場で通常の投資信託の価格が下がっていてもヘッジファンドはリスクを回避しながら利益を追求する運用するので、利益が出る可能性があります。

ヘッジファンドは公に募集していないので、流動性が低いです。流動性が低い商品は自由に売却ができないので解約日が決まっているケースが多いです。ヘッジファンドへの投資は余裕資産の範囲内で慎重におこなうようにしましょう。

ヘッジファンドについて詳しく知りたい方はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

資産形成の種類

資産形成に利用できる投資の種類について下記にまとめました。

| ローリスク・ローリターン | 定期預金 |

| 外貨預金 | |

| 保険 | |

| 債券 | |

| 金投資 | |

| アンティークコイン | |

| ミドルリスク・ミドルリターン | 個人型確定拠出年金iDeCo |

| 海外積立投資(オフショア投資) | |

| 投資信託 | |

| ETF | |

| REIT | |

| 外貨MMF | |

| ヘッジファンド | |

| ソーシャルレンディング | |

| 不動産 | |

| 株式 | |

| ハイリスク・ハイリターン | 仮想通貨 |

| FX | |

| 先物取引 |

資産形成の方法は豊富ですが、ハイリスク・ハイリターンにあたる投資は長期の資産形成には向きません。

今回紹介した5つの投資方法以外で興味のある投資が上記にあっても、資産形成の方法に利用するのはミドルリスク・ミドルリターンまたはローリスク・ローリターンの投資方法から選択しましょう。

また、それぞれの運用方法の種類についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

資産運用の種類とは?初心者でも分かる17種類の運用方法を徹底解説

資産形成のシミュレーション

ここからは実際に20代~40代の資産形成をシミュレーションしていきましょう。

毎月、2万円を積み立てて資産形成に利用すると仮定して60歳までの積立金額を考えていきます。

- 運用期間の条件

①20代(60歳-20歳=40年の運用期間)

②30代(60歳-30歳=30年の運用期間)

③40代(60歳-40歳=20年の運用期間)

- 運用利率の条件

⑴利息なしの積立額

⑵定期預金の利率:0.02%

※参考:ゆうちょ銀行 金利一覧

⑶個人向け国債の金利:0.05%

※参考:財務省

(4)3%

(5)5%

⑷⑸の金利はミドルリスクミドルリターンの資産形成をおこない、年間の平均利回りが上記の値になったと仮定してシミュレーションしていきます。

| 利率 | ①20代の積立金額 | ②30代の積立金額 | ③40代の積立金額 |

| ⑴0%(利息なし) | 960万円 | 720万円 | 480万円 |

| ⑵0.02% | 963万8,422円 | 722万1,583円 | 480万9,573円 |

| ⑶0.05% | 969万6,439円 | 725万4,119円 | 482万3,979円 |

| ⑷3% | 1,852万1,190円 | 1,165万4,738円 | 656万6,040円 |

| ⑸5% | 3,052万403円 | 1,664万5,173円 | 822万673円 |

20代から40年間の運用期間を利用して資産形成を始めるなら、年間3%の平均利回りで運用することで利息のない金額の倍に近い 1,852万1,190円になりました。

30代の場合も5%の平均利回りで30年間運用ができれば1,664万5,173円と利息なしの金額の2倍以上です。

40代から20年にわたって積立投資をする場合は20代・30代と比較すると形成できる資産は少なくなるので、余裕資産があるなら積立額を増やすか、積立投資ではなく、まとまった額を利用した資産形成を始めることをおすすめします。

定期預金や、個人向け国債のようなローリスク・ローリターンの資産形成方法は、利回りが少なく20代から始めてもほとんど利息がつかないので、老後の資産形成には向かないことが分かります。

資産形成にはミドルリスク・ミドルリターンの投資方法がおすすめです。これらの投資方法にはリスクもありますが、それ以上に定期預金などと比較すると利回りが大きいので大きなリターンが期待できます。

一時的であっても元本割れなどのリスクがあることを理解したうえで、老後などのライフステージのゴールに向けて積立額の調整もおこないながら計画的な資産形成を目指していきましょう。

資産形成をするうえでの注意点

最後に資産形成をするうえでの注意点について確認していきましょう。

- それぞれの資産形成のリスクを把握する

- 余裕資産の範囲内でおこなう

- 資産運用には勉強が必要

それぞれ詳しく見ていきましょう。

それぞれの資産形成のリスクを把握する

投資による資産形成にはリスクが伴います。それぞれの資産形成のリスクについて把握しておかないと、資産を増やすはずが資産を減らす結果になってしまうかもしれません。

資産形成のリスクを回避するためには、資産形成のリスクを知っておく必要があります。

知っていてもどうにかするのが難しいリスクもありますが、知っていれば簡単に回避できるリスクも投資には多いです。資産形成の方法を決める際はリターンやメリットだけでなく、リスクについても勉強しましょう。

余裕資産の範囲内でおこなう

投資額を増やすために生活に必要な費用や、半年以内に使う可能性のあるお金を投資に回すと、いざというときにお金がなくなって金融商品を売却することになってしまいます。

貯金はあくまで半年後の将来を見据えて、必要となる資産を確保する用途にとどめて、余裕資産だけで投資をするのがよいでしょう。

資産運用には勉強が必要

投資信託のように運用をプロに任せられる投資もありますが、資産運用をする際は最低限の知識を身につける必要があります。

なぜなら、どの投資信託を選ぶべきかは自分で考える必要があるからです。

また、プロが運用してくれるといっても、なにも知らずに大事な資産を預けるのは不安が残るのではないでしょうか?

最終的に資産形成に詳しい専門家に相談をしたり、代理で運用してもらう場合でも、相手を信じて運用するためには知識を身につける必要があるのです。

資産形成を始めるなら勉強をしてから始めるようにしましょう。

初心者が資産形成を始めるならFPに相談しよう

資産形成について勉強したいと考えたときに、利用しようと考えるのは書籍やインターネットかと思います。

書籍は分かりやすいものもありますが、勉強をするのに多少お金がかかってしまいます。インターネットは無料ですが、自分の勉強したい情報を取捨選択するのに時間がかかってしまうこともあるかもしれません。

資産形成の勉強には投資初心者向けの無料セミナーに参加することをおすすめします。セミナーに参加すれば、講師に直接質問しながら、効率よく知識を身につけることができるでしょう。

弊社では資産運用の無料セミナーを開催しており、講師には個人の資産形成のプロであるFP(ファイナンシャルプランナー)が登壇します。

また、不動産投資のような投資初心者がいきなり始めるのはハードルが高い投資は、FPに相談することもできます。

まずは、基本的な知識を身につけるために無料セミナーに参加して、一歩踏み出してみましょう。

まとめ

資産形成の適切な方法は年代によっても異なるので、それぞれの年代や目的に合わせた資産形成が必要です。

もし、自分に適切な資産形成の方法が分からない場合は、FPへの相談も検討してみましょう。

資産運用について相談したい方はこちらの記事をチェックしてください。