年金だけでは老後を安心して過ごせる保証がない今、長期投資による資産形成の重要性が高まっています。

しかし、投資を始めようと考えても知識がないので、どうすればいいのか分からない方も多いことでしょう。

なにをすればいいのか分からない方は一人で悩んだりせず、FP(ファイナンシャルプランナー)などの資産形成のプロに相談するのがおすすめです。

自分の人生に関わる重要なことですので、よい相談相手を見極める必要があります。

この記事では、資産形成におすすめの相談先と相談のポイントについて解説していきます。

なぜ投資による資産形成が必要なのか?

そもそもなぜ投資による資産形成が必要になるのか、簡単になりますが解説していきます。

- 老後の資金を形成するため

- まとまった出費に備えるため

- 人生をより豊かにするため

老後の資金を形成するため

長期の資産形成を始める上で、最も目的になりやすいのが生きていれば誰にでも訪れる老後です。

「2,000万円問題」という言葉をメディアなど聞いて、老後の資産形成に興味を持った方もいることでしょう。

老後の生活費を年金で賄おうとすると下記の計算で不足金額が発生します。

2,000万円という金額自体は上記の計算で算出された数字であり、すべての人に当てはまるわけではありません。

年金だけでは賄いきれない不足金額を用意するために、老後の資産形成が必要になるのです。

老後2,000万円問題について詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

まとまった出費に備えるため

人生には老後以外にも資金が必要になる場面がたくさんあります。

結婚、住宅の購入、子供の教育費のようなライフイベントから、世界一周旅行、高級車や別荘の購入といった自分の夢のために資金が必要になることもあるかもしれません。

まとまった出費に備えるため、自分の夢のために資金を用意したい方は、投資による効率を重視した資産形成が必要になります。

人生をより豊かにするため

貯金だけではなく投資による資産形成を始めるうえで共通する理由は、人生をより豊かにするためです。

資産形成によって出費できる資金を増やせれば、人生における選択肢が広がります。

人生における重要な選択を、お金がないことを理由に諦めたくないですよね。

投資による資産形成は貯金だけでおこなう資産形成よりも効率がよく、結果的に人生の選択肢を広げてくれます。

資産形成に相談が必要な3つの理由

貯金だけではなく、投資による資産形成が重要な理由を理解したところで、なぜ相談が必要なのか考えていきましょう。

- 投資にはリスクがあるから

- 忙しい人でも資産運用を始められるから

- 資産形成には多角的な視点が必要だから

相談が必要な理由は大きく分けて3つありますので、それぞれ詳しく解説していきます。

投資にはリスクがあるから

貯金とは異なり、投資には金融商品によって大小の差はあっても必ずリスクが存在します。

投資の元手となる資金は、これまで自分が一生懸命働いて稼いだお金をここまで貯蓄してきた大事な資産であることでしょう。

投資初心者の方がなにも知らない状態で運用を始めれば、資産を形成するどころか、大事な資産を失う結果になってしまうかもしれません。

もちろん、リスクがあることは多くの方が認識していると思います。

大事な資産を運用するのですから、最初は深い知識を持ったプロに相談をしてから始めるほうが無難です。

忙しい人でも資産運用を始められるから

投資において安全な資産形成をするには知識が必要ですが、忙しい人はその知識を身につける時間を取ることもできないかもしれません。

しかし、忙しい人こそ資産形成の相談をするのがおすすめです。

投資の知識がなくても、その人に合った資産運用の方法や、資産を形成していく上での方針を教えてもらえます。

時間がなくて投資について勉強する暇がなく、資産形成のサポートが必要という方は、相談から始めてみましょう。

資産形成には多角的な視点が必要だから

資産形成に必要なのは投資だけではありません。

現在の家庭の収支を見直して無駄な出費がないかを考えたり、税金の節約ができるなら節税制度を積極的に利用することも必要になります。

つまり、投資は資産を増やす視点。家計収支の見直しや、節税は出費を減らす視点です。

このように資産形成には多角的な視点が必要になりますが、知識がなければ個人でこれらの要素をすべて最適化するのは難しいでしょう。

資産形成の相談は投資だけでなく、家計の収支状況の見直しや、節税なども含めて相談しましょう。

資産形成の主な相談窓口

資産形成の主な相談窓口は5つあります。その中でもFP、IFAがおすすめになるので、最初に紹介していきます。

- FP(ファイナンシャルプランナー)

- IFA(独立系ファイナンシャルアドバイザー)

- 証券会社

- 銀行

- 保険会社

それぞれ詳しく見ていきましょう。

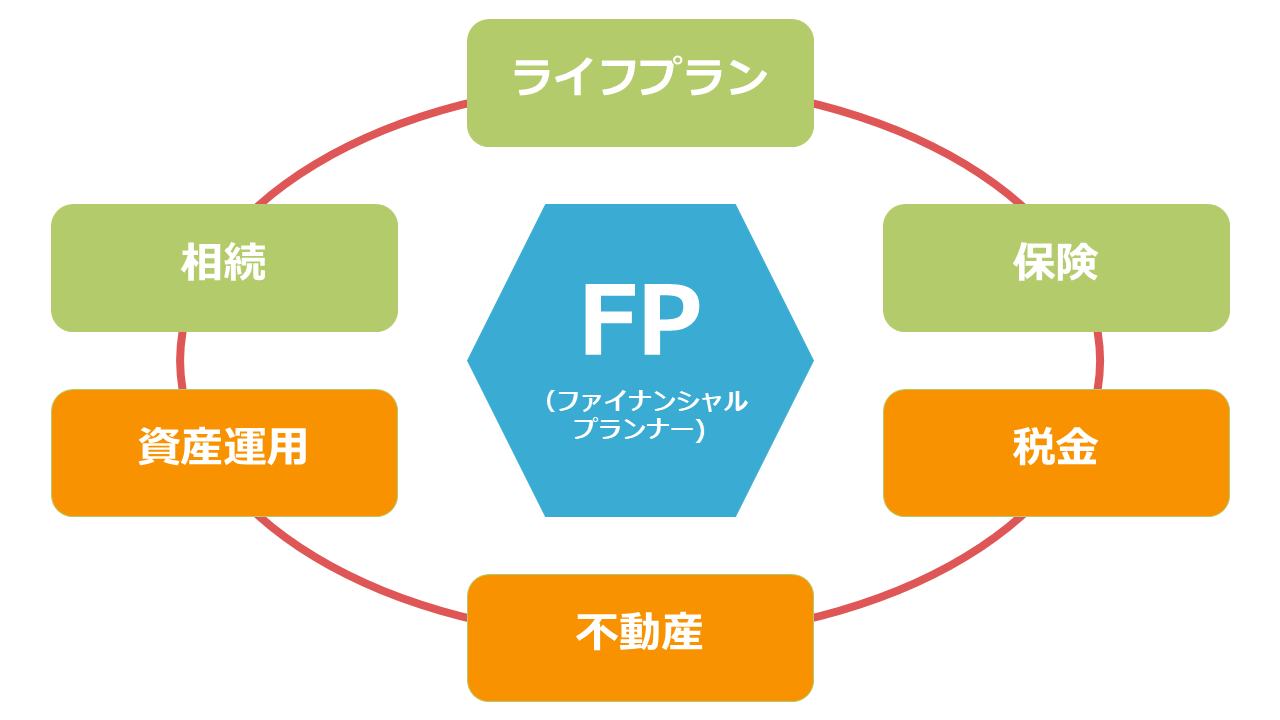

ファイナンシャルプランナー

FP(ファイナンシャルプランナー)は資産運用を含む様々な家計の金融に関する知識を有する資産形成のプロです。

FPになるためには国家資格であるFP技能検定を受験する必要があるので、国から認められた存在になります。

ただし、FP資格のみを持つFPは、具体的な金融商品の紹介はできません。

しかし、投資の基本的な知識を解説しながら、家計の収支の見直しをおこない、節税テクニックを教えてもらうことができるので、資産形成において適切な相談窓口であるといえます。

多角的な視点から資産形成を相談したい方はFPへの相談がおすすめです。

FPについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンはファイナンシャルプランナー(FP)に無料相談しよう

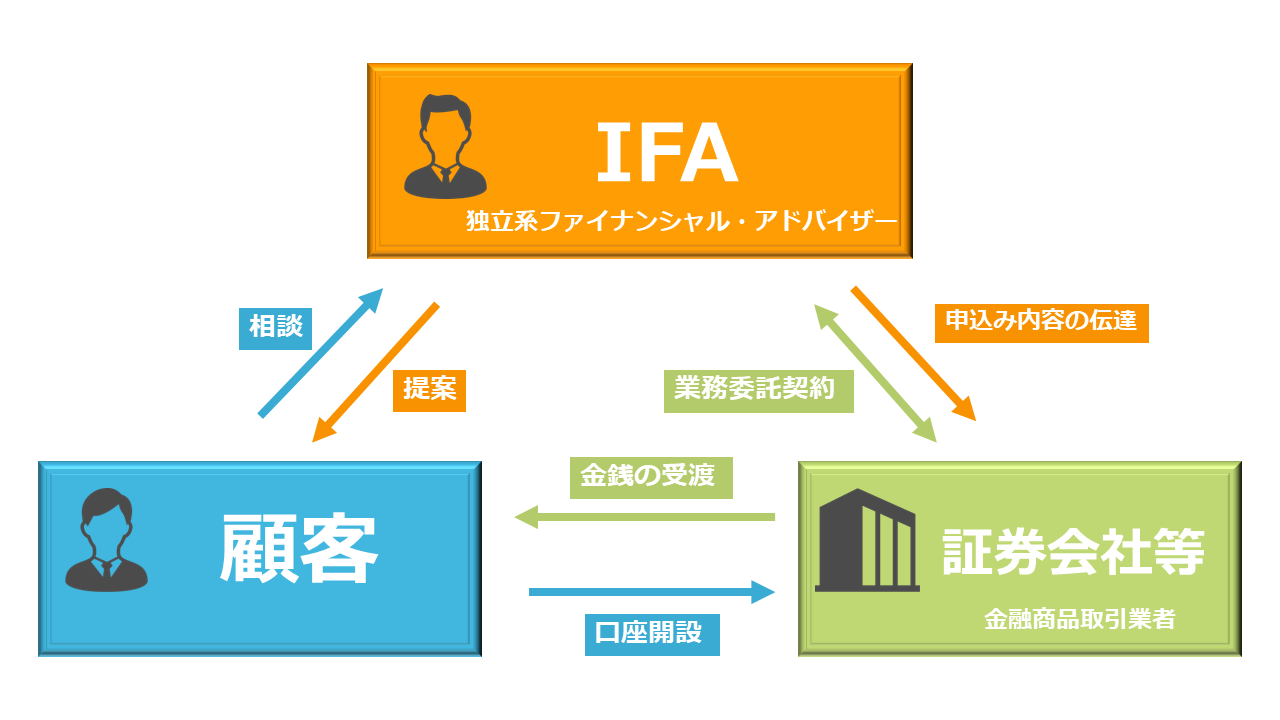

IFA(独立系ファイナンシャルアドバイザー)

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さず、相談を受けた顧客に向けて資産運用の提案をおこないます。

IFAは内閣総理大臣の登録を受けており、証券会社等の金融商品取引業者と業務委託契約を結ぶことで、具体的な金融商品の紹介が可能です。

IFAは特定の金融機関に属していないため、営業利益を目的とした投資商品の提案はおこなわず、中立の立場から顧客に合った商品の提案が可能です。

資産形成において、投資する金融商品も含めて相談したい方はIFAがおすすめになります。

証券会社

株や投資信託などの金融商品が購入ができる証券会社でも資産形成の相談はできます。

基本的に無料で相談ができることと、投資商品を数多く取り扱っている証券会社では、様々な商品の提案を受けられることがメリットです。

ただし、IFAとは異なり、相談する職員は証券会社という組織に属しています。

組織の方針で、売り上げに貢献しやすい金融商品を勧める可能性があります。証券会社の都合で勧められる商品が必ずしも顧客に合う商品であるとは限りません。

証券会社の利益を優先する行動が、必ずしも顧客の利益にならない可能性があるので気をつけましょう。

銀行

銀行に相談をするなら、口座を給与の振込や、生活費の引き落とし先に指定している銀行に相談することをおすすめします。

なぜなら、銀行が資産の状況を把握しやすいので、より具体的なアドバイスができるからです。

ただし、銀行は証券会社とは異なり、金融商品の取扱数が少ないです。

銀行は業務範囲が広く投資の相談に特化しているわけではないので、専門性に欠ける職員に相談する可能性もあります。

保険会社

保険会社では、保険以外にも今後のライフプランを含めた資産形成の相談ができます。

保険に加入している方へのサービスの一環として、保険以外の金融商品の知識や、総合的な資産形成の知識まで中立の立場からアドバイスを受けられるでしょう。

ただし、主な取り扱い商品が保険であるため、他の金融商品に対する専門性がない可能性もあります。

証券会社、銀行、保険は無料で相談ができますが、資産形成において十分な相談ができるとは限らない点に気をつけましょう。

資産形成の相談をするポイントについて

FPやIFAをはじめとする資産形成の窓口を利用して相談するうえで、押さえておきたいポイントがあります。

- 資産形成の目的を決めておく

- 今の資産状況についてまとめる

- オンラインではなく対面形式で

上記の3つのポイントを押さえるだけでも、実際に相談したときに最適なアドバイスを受けやすくなります。

資産形成の目的を決めておく

資産形成の相談をする前に目的を決めておきましょう。

目的は「老後の資産を形成したい」「子供の教育資金を確保したい」といった具体的な目標であればあるほどアドバイスが的確になります。

投資による資産形成の必要性について解説しましたが、資産形成に興味を持っている方において考えられる感情には「お金に対して不安を抱えている」方が多いと考えられます。

その理由として「生活はできても貯蓄が貯まらないので、将来に対してなんとなく不安を抱えたまま過ごしている」ことが一例としてあげられるでしょう。

この場合は貯蓄が溜まらないことが問題なので、家計の収支を最適化して、毎月の貯金を増やし、その貯金額の一部を投資に回して資産形成をおこなうというアプローチができます。

不安を抱えている方は不安になる原因がなにかを明らかにしておくと、資産形成の目的やプロセスも分かりやすくなるでしょう。

今の資産状況についてまとめる

相談をする前に現在の資産状況をまとめておくと、初回の相談からより具体的なアドバイスを受けられます。

資産状況が分かる以下のような書類も用意しておくと、話がスムーズに進みやすいです。

- 預金通帳

- 源泉徴収票・納税通知書

- ローンなどの残高が分かる書類

現在の資産の状況や、収支の状況、負債の状況が正確に分かれば、より的確な助言が可能になります。

もちろん、初回の相談から必ず書類を用意しなければならないわけではありません。

気軽な相談から始めることで、相談先が本当に信頼できるのか見極めてから、具体的な資産状況を申告してもよいでしょう。

オンラインではなく対面形式で

資産形成の相談はできればオンライン形式ではなく対面形式で始めることをおすすめします。

オンラインで資産形成の相談ができる窓口も存在しますが、相談先が信頼できるかどうか判断する目利きの場としては対面が望ましいです。

資産形成の相談は、今後の人生にも大きく関わることなので、信頼できるかどうか対面で話した上で決めましょう。

資産形成のおすすめの相談窓口とは?

資産形成のおすすめ相談窓口は、FPまたはIFAです。

特定の金融機関に属さず、中立的な立場から様々な視点でアドバイスができる金融のプロが資産形成の相談において最も適切だからです。

常に顧客の利益を考えた提案をおこない、深い知識を持って的確な助言ができるのは、特定の金融機関に属さないFPとIFAになります。

土日も相談できる

FPやIFAに相談するうえで、平日に相談することが難しく、土日にしか相談できない方もいることでしょう。

忙しくて平日に時間を取ることが難しい方でも、銀行とは異なり土日でも相談できる窓口もあります。

他の金融機関では平日にしか相談できないことが多いので、土日も相談できる窓口であることはFPやIFAのメリットといえます。

まずは無料セミナーに参加しよう

ここまで資産形成のおすすめの相談窓口について解説しましたが、いきなり相談に行くにはどうしてもハードルが高いと思った方もいるのではないでしょうか?

もちろん、最初から相談を始めても問題はありませんが、信頼できる相談先を見つけるためにFPやIFAが主催するセミナーに参加するのも一つの選択肢です。

弊社では、資産形成初心者向けの無料セミナーを開催しています。投資の基礎知識を含む、節税などのお金の知識を身につけることが可能です。

また、資産形成の相談先となる信頼できる専門家と出会えるきっかけになります。

まずは、無料セミナーに参加して、資産形成を始める一歩を踏み出しましょう!

まとめ

資産形成の相談窓口について解説しました。この記事のポイントは下記の通りです。

- 老後を考えるなら誰にでも投資による資産形成は必要

- 投資による資産形成はリスクもあるので、専門家に相談するべき

- 資産形成のおすすめの相談窓口はFP・IFA

資産形成の相談は、アメリカやイギリスといった金融リテラシーの高い国では当たり前のことであり、専門家に相談するのが常識です。

日本ではこれまで年金制度も含めて、国が個人の資産形成を後押しする制度を作っていたので、必要性を感じない方が大半でした。

しかし、年金だけでは生活費が賄えない以上、日本においても資産形成は必要になります。

すでに個人の資産形成が当たり前である金融先進国にならって今こそ資産形成を始めていきましょう。