初心者が資産形成を始めるうえで重要になるのが、資産運用の選択です。

投資による資産形成と聞くと、難しいという印象を抱く方もいるかもしれません。

また、お金がないので自分にはできないと思い込んでいる方もいることでしょう。

しかし、まとまった資産が必要なく、簡単に投資ができる投資初心者向けの資産形成には様々な方法があります。

この記事では初心者向けの資産形成の方法や、資産形成の必要性について詳しく解説します。

投資による資産形成の必要性とは

まず、資産形成における投資や資産運用の必要性について解説していきます。

- 目標に合わせた資金を準備するため

- 老後の生活は年金だけでは賄えない

- 貯金だけでは金利が低すぎるから

それぞれ詳しく見ていきましょう。

目標に合わせた資金を準備するため

人生には、車の購入、結婚、住居の購入、子供の教育費、老後などの様々な出来事があり、その度に必要になるのがお金です。

人によってライフプランは異なりますが、今後の人生計画に備えて資金準備をすることは資産形成における大きな動機になります。

しかし、その資金準備において貯金だけをしていては効率的とはいえません。

長期を前提とした資産運用をおこなえば、より余裕を持って今後の人生で資金準備が必要になるイベントに備えられます。

老後の生活は年金だけでは賄えない

ライフプランにおけるイベントの中で、生きていれば誰にでも訪れるのが老後です。

退職をして収入がなくなるので、十分な資産形成ができていない場合は、老後に不安を感じている方も多いです。

年金だけには頼れないので、老後の資金問題を解決するために資産形成に興味を持った方もいることでしょう。

老後の生活費を年金で賄う際に発生する不足金額を補うことは、資産形成を始める一つの目的です。

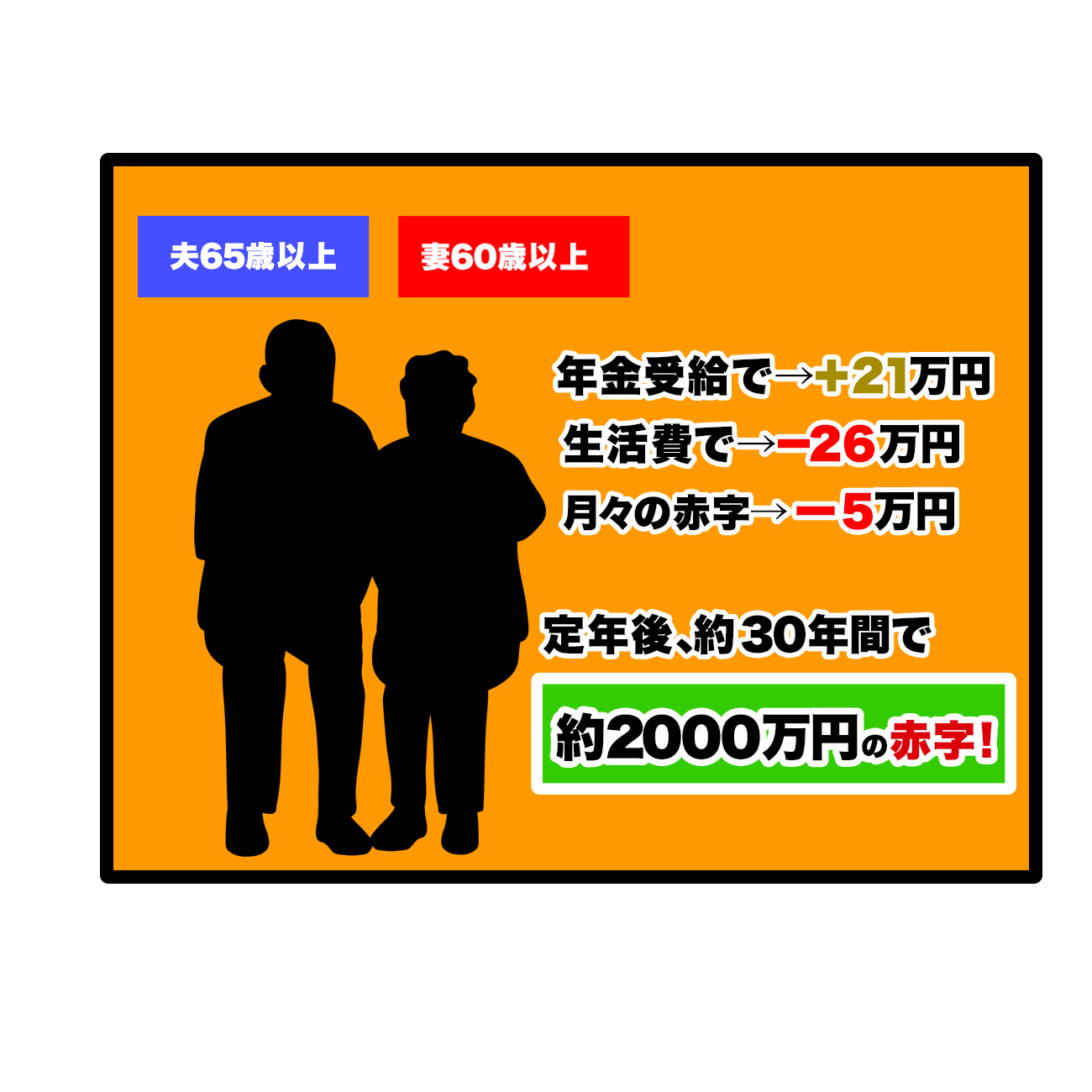

老後2,000万円問題とは

老後を年金で生活する上で生じる不足金額の具体的な額として、2,000万円という数字を聞いたことがある方も多いのではないでしょうか。

2019年に金融審議会が発表した『高齢社会における資産形成・管理』の文書によると、平均的な年金収入のある夫婦が年金だけで30年間生活したときの生活費の不足金額が2,000万円であると記述したことが、メディアで大きく取り上げられた結果、2,000万円という数字が広く認知されることになりました。

上記の図が文書の内容をまとめたものになります。この文書の意味は「2,000万円を貯めたら安心」ということではありません。

それぞれが考える老後のライフプランによって年金の不足金額は変わってくるので、不足金額を補うための資産形成をすべきということです。

老後2,000万円問題についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

貯金だけでは金利が低すぎるから

「資産形成は老後を考えるなら誰にでも必要ということは分かったけど、なぜ投資による資産形成が必要なの?」という疑問もあるでしょう。

理由は現在の定期預金の金利が低すぎるため、資産を防衛する手段としては有効であっても、資産を増やす手段としては適切ではないからです。

定期預金の金利はゆうちょ銀行では、0.002%(※参考:ゆうちょ銀行 金利一覧)となっています。

0.02%という数字は1,000万円を預けて預金したとしても200円の利息にしかなりません。その上に税金も差し引かれるので実質的な利息はさらに低くなるでしょう。

現在の定期預金の利率では十分な資産形成をおこなうことは難しいので、投資による資産形成を始める必要があるのです。

投資初心者向けの資産形成の種類

ここからは投資初心者でも始めやすい資産形成を5種類紹介していきます。

- 個人向け国債

- 保険

- 投資信託

- 海外積立投資

- 株式投資

それぞれ詳しく見ていきましょう。

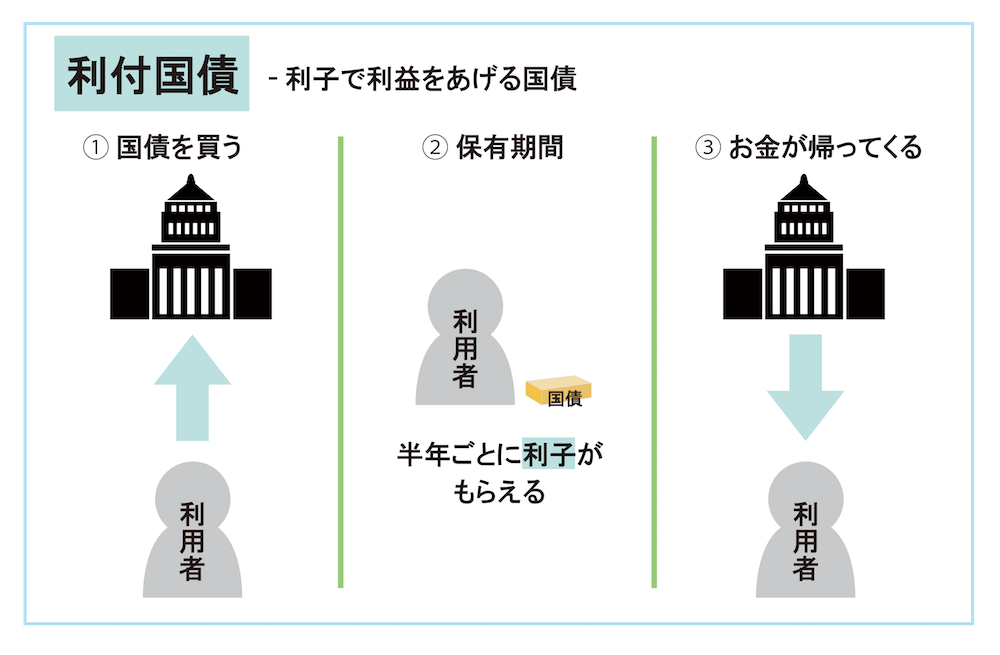

個人向け国債

個人向け国債は国が発行した借用書を購入して、利子を受け取る投資方法のことです。利子を受け取れる回数は年に2回となっています。

個人向け国債のメリットとデメリットは下記の通りです。

- 元本が確保されている

- 売買する必要がない

- 利回りが低い

メリット①元本が確保されている

個人向け国債は元本が確保されているので、元本割れのリスクを最大限に軽減しながら運用可能です。

定期預金よりも高い金利で、安定を重視して資産運用するなら候補になります。

債券は発行元が債務不履行に陥った場合は、利息や元本が支払えなくなることもあります。

しかし、日本国が発行元であれば、日本の債券の中でも最も信頼性が高い債券であるため、企業などが発行する債券よりもそのリスクは低いです。

債券には国債以外にも企業が発行する社債があり、多くの種類が存在します。それぞれの特徴について知りたい方はこちらの記事をチェックしてください。

メリット②売買をする必要がない

債券は流通市場(二次市場)における売買も可能ですが、基本的に売買をする必要はありません。

債券を保有するだけで年に2回の利息を受け取り続けることができるので、自動的に利益が獲得できる仕組みです。

投資というと安く買って高く売ることで利益を出す印象があるかもしれませんが、個人向け国債は保有しているだけで利益を出せます。

デメリット①利回りが低い

投資の中でもリスクが非常に低く、手間がかからない投資方法ですが、利回りはけっして高くないことがデメリットになります。

個人向け国債の固定金利は0.05%です。(※参考:財務省)定期預金と比較すると金利は高いですが、他の投資と比較すると利回りは劣ります。

投資のリスクとリターンは比例しているので、個人向け国債のリスクが非常に低い代わりに、その分リターンも低くなっているのです。

個人向け国債はできる限り安全に、定期預金よりも高い金利で資産形成をおこないたい初心者向けの投資方法です。

個人向け国債を含む債券投資について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

保険

保険の中でも貯蓄型保険は、満期時に受け取れる保険金が100%以上になるので資産運用の手段として利用できます。

投資の中でも安全性が高く、他の投資にはない様々なメリットがあるのが特徴です

保険による資産運用のメリットとリスクを下記にまとめました。

- 保証も受けられる

- 税金の控除が受けられる

- 途中解約による元本割れリスク

メリット①保証も受けられる

資産運用のために保険を利用する場合でも、万が一の際には保証が受けられます。

投資をすることで保証が受けられるのは他の投資にはない特徴です。

貯蓄型保険を選ぶ際は満期時の利回りだけでなく、保証内容で選んでもよいでしょう。

メリット②税金の控除が受けられる

保険料の支払いは税金の控除の対象です。

申告すれば、所得税・住民税の節税に繋がります。

税金の控除を受けることで実質的に利回りが上昇するため、保険による資産運用は満期時の保険金以上の利回りを期待することが可能となっています。

デメリット①途中解約による元本割れリスク

保険による資産運用は一度、積み立てを始めると、途中でやめることが難しくなります。

また、途中解約をすると解約返戻金が受け取れますが、解約のタイミングによっては利回りが減るだけでなく、元本割れのリスクがあります。

途中解約にリスクがあるので、他の資産形成の方法も知った上で、保険による資産形成をすべきかどうか検討する必要があるといえるでしょう。

保険による資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

保険で始める資産運用とは?3つのメリットや注意点を徹底解説!

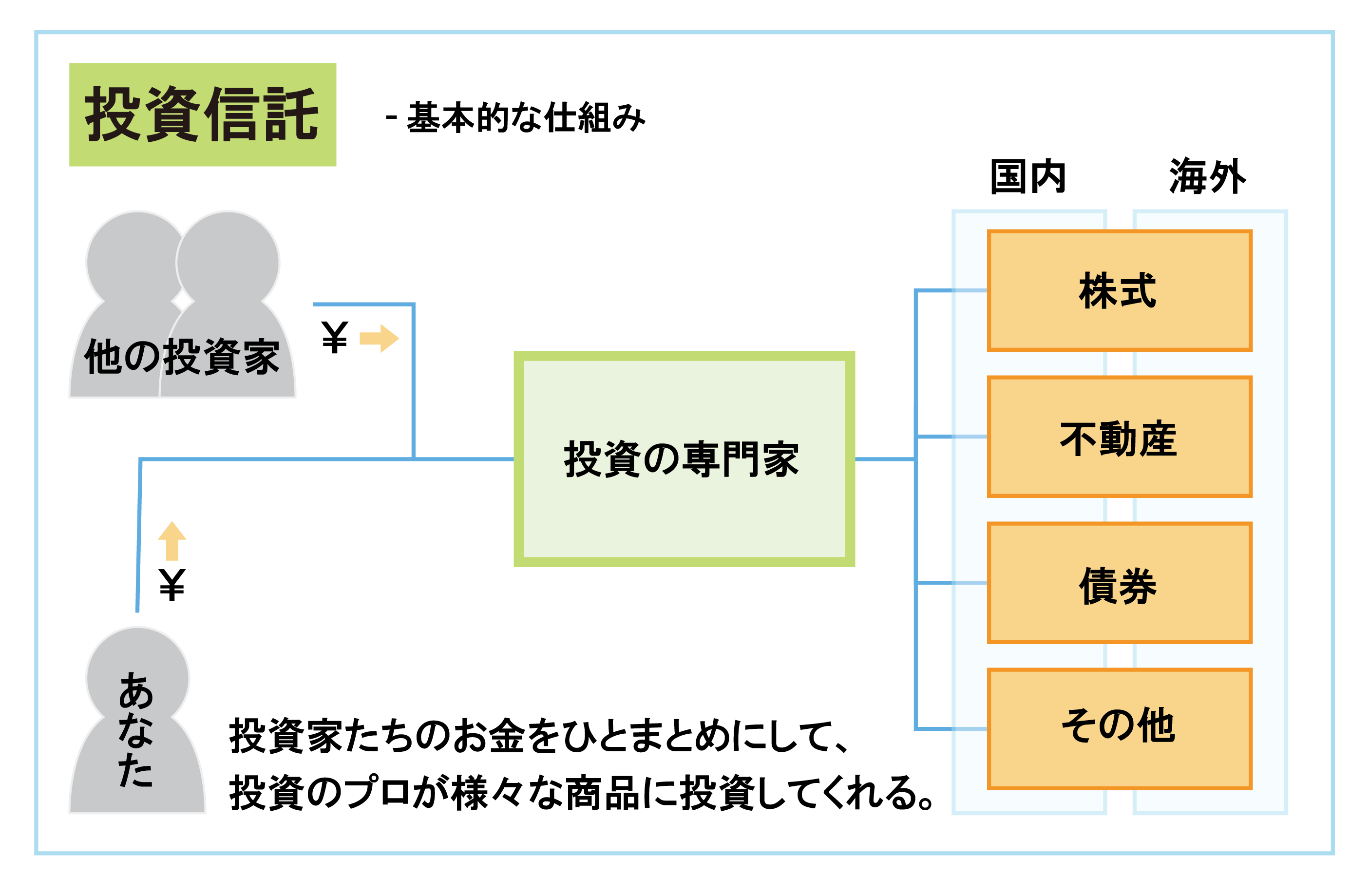

投資信託

投資信託は資産運用のプロ(ファンドマネージャー)が投資家から集めたお金をまとめて運用して、その利益を出資した投資家に分配する投資方法のことです。

投資信託には基準価額があり、解約したときの金額が購入したときの金額を上回っている場合は利益を得られます。

また、決算などのタイミングで発生する分配金も利益の一つです。

投資信託のメリットとリスクについて下記にまとめました。

- 自分で運用する必要がない

- 少額から始められる

- 元本保証ではない

メリット①自分で運用する必要がない

投資信託はファンドマネージャーが代わりに投資する商品を選定して、自動的に分散投資をしてくれるので運用の手間はかかりません。

分配金は決算などのタイミングで自動的に獲得できるので、投資家に必要なのは投資信託の選定と、解約のタイミングの決定になります。

投資信託には様々な種類がありますが、債券を対象にしている投資信託は「債券型投資信託」株式を対象にしている投資信託は「株式型投資信託」と呼ばれています。

投資信託の商品性を理解して投資する商品を選択すれば、自分で運用する必要はない投資方法です。

メリット②少額から始められる

投資信託には様々な種類がありますが、最低投資金額も商品によって異なります。

中には100円以上1円単位で投資できる投資信託もあります。

投資信託は少額から始められるので、余裕資産がほとんどない方でも始めることが可能です。

デメリット①元本保証ではない

投資信託は運用をプロに任せられますが、元本は保証されません。

解約時の基準価額が購入時の基準価額を下回れば元本割れが発生します。

そのため、個人向け国債や保険と比較するとリスクの高い投資方法になります。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

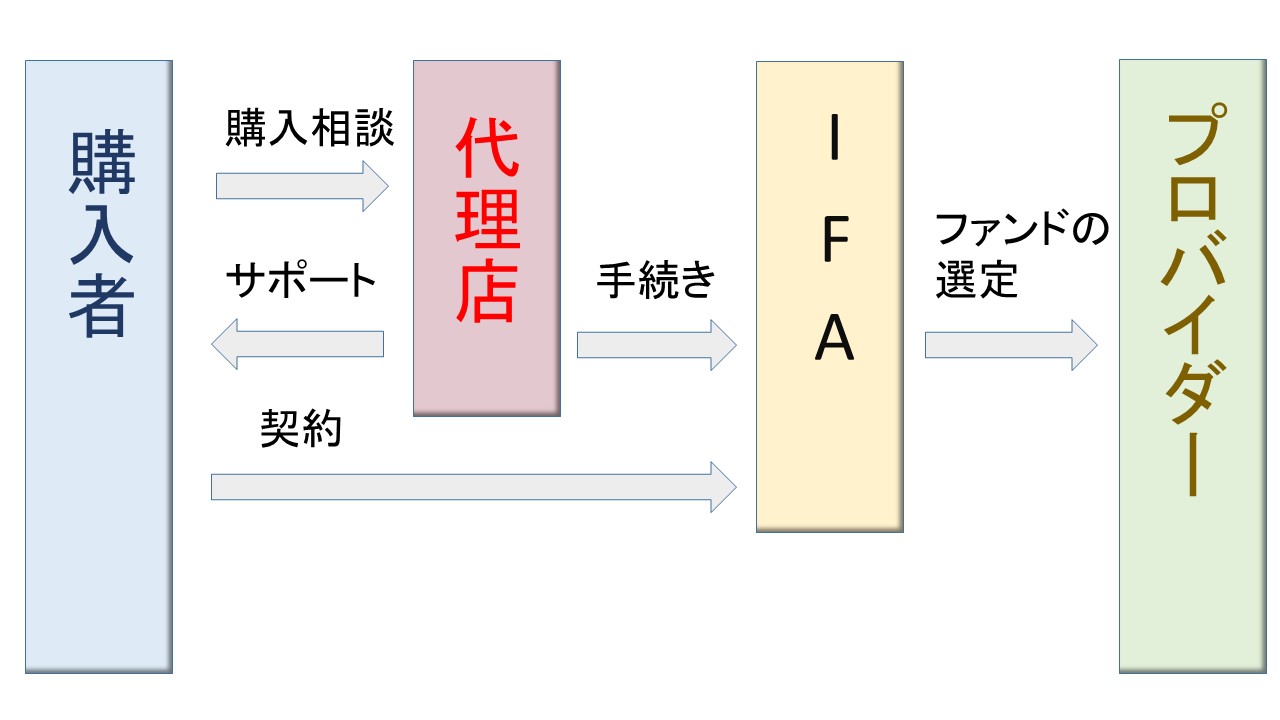

海外積立投資

海外積立投資はオフショア投資とも呼ばれ、海外に口座を開き海外の投資商品に対して積立投資をおこないます。

海外積立投資のメリットとリスクは以下の通りです。

- IFAに投資を任せられる

- 低い税率で投資できる

- 為替で損失が発生することもある

メリット①IFAに投資を任せられる

海外積立投資は代理店を通して契約したIFA(独立系ファイナンシャルアドバイザー)が実際に投資をおこないます。

毎月2万円以上の積立金額を用意すれば、投資信託と同様に運用をプロに任せることが可能です。

メリット②低い税率で投資できる

海外積立投資にかかる税金は日本の税率ではなく、海外の税率で税金がかかります。

海外には日本よりも税率が安く国もあれば、投資にかかる税金が非課税の国もあります。

税金によって利回りは大きく変わるので、節税を意識して投資することも重要です。

デメリット①為替で損失が発生することもある

海外積立投資では日本円を外貨に為替することになります。

しかし、為替をおこなうと外貨を日本円に戻したときに為替差損が発生することも。

具体例をあげると、1,000万円を100円のレートで10万アメリカドルに為替したとします。

4%の利益を出しましたが、円高となり為替レートが96円になったときの日本円換算の資産価値の変化を見ていきましょう。

- (10万ドル×1.04%)×96円=998万4,000円(運用後の金額)

- 998万4,000円(運用後の金額)-1000万円(元本)=-1万6,000円(為替差損)

4%の利益が発生しているにも関わらず、為替差損によって1万6,000円の損失が出てしまいました。

ただし、円安になる可能性もあるので、リスク分散のために外貨を保有するのは悪いことではありません。

外貨で運用する場合は、為替のタイミングによっては損をする危険性もあるので気をつけましょう。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

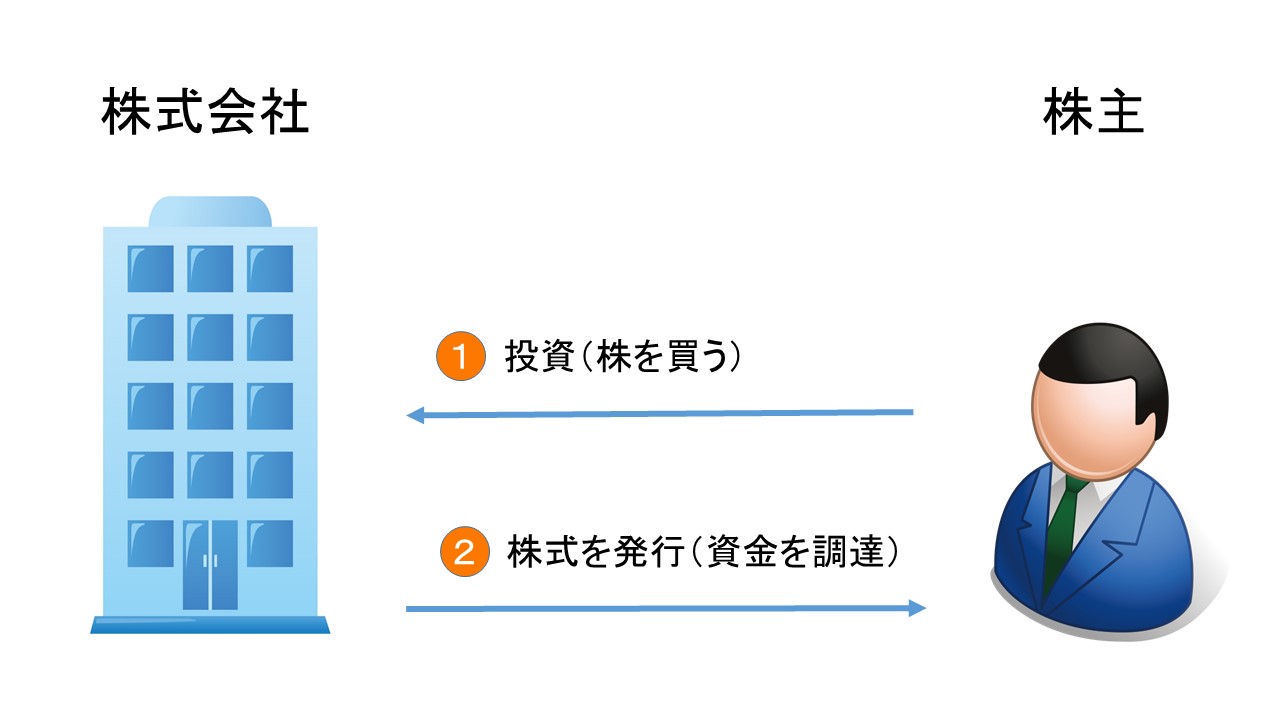

株式投資

株式投資は、企業が発行する株券を売買する有名な投資方法です。

株式投資のメリットとリスクは下記の通りになります。

- 株主優待がある

- 売買による利益が期待できる

- 株価の変動によっては大損する

メリット①株主優待がある

保有している株式によって、様々な優待が受け取れるのは株式特有のメリットになります。

優待内容は、投資している企業の販売する商品や、QUOカードや商品券などです。

優待は株式を保有することで得られる配当金とは別に配られるので、実質的な利回りが上昇します。

メリット②売買による利益が期待できる

株式には配当金や株主優待などの長期的な利益以外に、売買による利益が期待できます。

売買による利益は配当金とは異なり定められていないので、株価が上昇すれば上昇するほど大きくなります。

リスクもありますが、売買による短期的な利益も求められるのが株式の特徴です。

デメリット①株価の変動によっては大損する

株式は株価の値動きによって利益が得られる反面、株価が暴落する出来事があれば大損する可能性があります。

また、投資している企業が倒産した場合は元本を失うことも。

株式投資は高いリターンが期待できる投資ではありますが、同時にリスクも大きいので注意が必要です。

株式投資について詳しく知りたい方はこちらの記事をチェックしてください。

投資初心者が資産形成に利用したい制度

初心者が投資をする上で資産形成に利用できる制度が2つあります。

- つみたてNISA

- 個人型確定拠出年金iDeCo

それぞれ詳しく見ていきましょう。

つみたてNISA

| つみたてNISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

つみたてNISAは投資信託、一般NISAは株式と投資信託への投資に利用できる個人投資家向けの節税制度です。

非課税枠までの投資金額に対する投資の利益を非課税にします。

つみたてNISAの方が積立期間が長く、一般NISAは積立期間が短い代わりに年間の非課税枠が大きいです。

つみたてNISAと一般NISAの積立額

つみたてNISAと一般NISAの年間の非課税枠を使い切るには毎月いくら使えばよいのでしょうか。

下記にそれぞれの積立額をまとめました。

| 制度の名前 | 毎月の積立額 |

| つみたてNISA | 33,000円(4,000円の不足金額) |

| 一般NISA | 10万円 |

つみたてNISAの非課税枠は12で割り切れないので、正確には毎月の積立金額が約33,333円となっています。

この場合、毎月3万3,000円を積み立てると仮定すると39万6,000円を積み立てることになるので、不足金額の4,000円を任意のタイミングで積み立てる方が分かりやすいかと思います。

一般NISAは毎月の積立額が10万円です。

投資信託の積立額としては高いですが、株式を購入するなら話が変わります。

株価1,000円の株式を購入する場合は、1単元(100株)購入すると「1,000円×100株=10万円」になるので、毎月1,000円の株式を1単元購入できる積立額となっています。

つみたてNISAについて詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

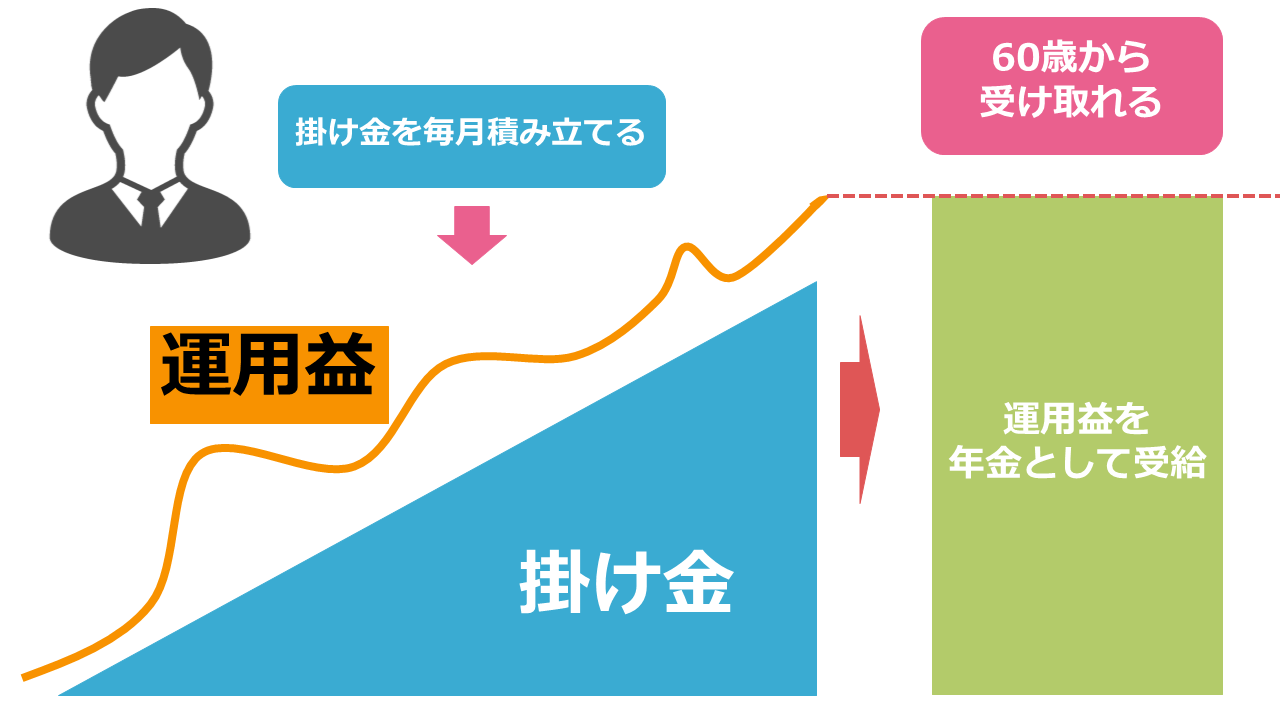

個人型確定拠出年金iDeCo

個人型確定拠出年金iDeCoは証券会社や銀行で販売されている、投資信託、保険、定期預金で発生する利益や利息を非課税にできます。

積立掛け金を申告すると所得税・住民税の節税が可能であり、受取時には所得控除の対象です。

積み立ては5,000円から可能ですが、iDeCoには積立上限額に制限があります。

iDeCoの積立上限額

iDeCoは5,000円以上であれば1,000円単位で積立掛金を指定できます。積立金額は年に1度だけ変更可能です。

iDeCoの積立金額は職業によって異なるので、下記に職業ごとの積立上限額をまとめました。

| 職業 | 積立上限額 | |

| 自営業者(国民年金基金に加入している場合は合算) | 6.8万円 | |

| 専業主婦(主夫) | 2.3万円 | |

| 会社員 | 企業年金に加入していない | 2.3万円 |

| 企業型年金に加入していないが、企業型確定拠出年金に加入している | 2.0万円 | |

| 企業年金に加入している | 1.2万円 | |

| 公務員 | 1.2万円 | |

このように職業によってiDeCoの積立金額が異なります。

しかし、無理をして積立上限額で投資をする必要はないので、余裕のある投資を心掛けるようにしましょう。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

初心者はいくらから資産形成を始めるべき?

投資は少額からでも始められますので、自分の余裕資産に合わせて投資をするべきです。

また、投資初心者の場合は、資金に余裕があっても最初は少額の積立投資を始めた方がよいでしょう。

元本を用意しなくても始められるポイントを利用して投資信託や株を購入するポイント投資もあります。

元本となる資金がまったくなくても投資を始められる時代なので、生活に影響しないように投資金額を決める方が重要です。

資産形成の効果

投資額は人それぞれ違ってよいのですが、目的を持って資産形成をするなら、長期の資産形成における効果は知っておきたいところです。

年間の利回りを3%と仮定して、毎月3万円、5万円、10万円を30年間積み立てたときの最終積立額を下記にまとめました。

| 毎月の積立額 | 投資元本 | 最終積立額 |

| 3万円 | 1,080万円 | 1,748万2,107円 |

| 5万円 | 1,800万円 | 2,913万6,844円 |

| 10万円 | 3,600万円 | 5,827万3,688円 |

30年という数字は30代の方が60歳以上の老後のために資産形成をする上で残された時間と一致します。

20代の方であれば長期投資の効果は上記よりも高くなりますし、一方で40代以上の方は効果が減少してしまいます。

投資による資産形成の効果は、始めるのが早ければ早いほど高くなります。

用意できる投資額が少ないという理由で、投資を始めるかどうかを迷うなら、少額でも今すぐ始めた方がお得です。

20代・30代の方で資産形成を始める方はこちらの記事もチェックしてみてください。

投資初心者が資産形成を始める方法

投資初心者が資産形成を始める方法について確認していきましょう。

投資信託や、株式を購入するのに必要な証券会社の口座の開設方法について解説していきます。

証券会社の口座を開設する

証券会社の口座を開設するために必要な物は以下の通りです。

- 身分証明書

- マイナンバーを確認できる書類

- 金融機関の口座

身分証明書は運転免許証などでもよいですが、マイナンバーカードを用意するとマイナンバーを確認できる書類にもなります。

マイナンバーカードがない場合は、個人番号通知書などのマイナンバーが確認できる書類も用意しましょう。

金融機関の口座は投資の元本の入金や、投資の利益を出金するために必要です。

必要となる書類を用意すれば、口座開設のために必要な情報を記入するだけで口座開設の手続きが完了します。

口座の種類

証券会社で口座を開設する場合、口座の選択肢が3つあるかと思います。

- 一般口座

- 特定口座(源泉徴収なし)

- 特定口座(源泉徴収あり)

特定口座(源泉徴収あり)を選択すると、証券会社が利益に対して支払うべき税金を自動的に納めてくれます。

しかし、一般口座と特定口座(源泉徴収なし)を選んだ場合は、投資の利益を自分で申告して納める必要があるのです。

2つの口座の違いは、特定口座(源泉徴収なし)は確定申告に必要な年間取引報告書を証券会社が作成してくれますが、一般口座は自分で作成する必要があります。

また、NISAやiDeCoを利用するための口座は、証券会社に口座を開設してから後から申請する形で開設します。

資産形成初心者が投資を始めるなら勉強が必要

資産形成初心者でもできる投資方法について解説しましたが、投資による資産形成をおこなうなら最低限の勉強は必要です。

なぜなら運用をプロに任せられる投資や、ほったらかしでもできる投資もありますが、投資商品を選定するうえで商品性の理解が必須だからです。

勉強をしないと将来に対するお金の不安を解消するどころか、投資に対しても不安を持ってしまいます。

最低限の知識を効率よく身につけられる方法は、投資初心者向けの資産運用セミナーに参加することです。

資産運用セミナーでは講師が直接、投資の知識を教えてくれるので理解が高まります。

弊社では、投資初心者向けの無料セミナーを実施しています。

資産形成に必要な投資の知識だけでなく、総合的なお金に関する知識も解説しているので、セミナーへの参加を初心者の方が資産形成を始める一歩としましょう。

まとめ

初心者が投資による資産形成を始める上でのポイントは下記の通りです。

- 人生計画において、必要な資産を用意するために投資が必要

- 初心者向けの資産形成方法には、個人向け国債、保険、投資信託、海外積立投資、株式投資がある

- 資産形成は余裕資産の範囲で、早く始めるほうが有利

資産形成の初心者の方は人生計画において必要な資金を用意するために資産運用を始めましょう。

また、資産運用に関する相談をしたい方はこちらの記事をチェックしてください。

資産運用の相談はどこでするべき?相談前に確認すべき3つのポイント