20代で資産形成を始めたいと考えている方は、将来に対するお金の不安を持っている方が多いでしょう。

投資による資産形成を考えようとしても、何から始めればいいのか分からないので、何もしないことを続けていれば、いつまでも資産形成を始められません。

20代で資産形成を始めるメリットには、老後の資金準備を目的に始めるなら時間的な余裕が大きいことがあげられます。

この記事では20代かつ投資初心者でも始められる資産形成の方法を紹介します。

20代で投資による資産形成を始める理由

「20代から投資による老後を始めとする将来の資産形成を始めるのは早い」と考える方もいるかもしれません。

しかし、資産形成は始めるのが早ければ早いほどメリットが高いです。

40代以上の方で資産形成を始めた方のほとんどが「20代・30代から始めておけばよかった」と後悔しています。

具体的な20代で投資による資産形成を始める理由を見ていきましょう。

- 複利効果で少額からでも効果が高いから

- お金の知識を身につけることに繋がるから

複利効果で少額からでも効果が高いから

複利とは投資で発生した利益をそのまま再投資して運用することです。

例えば、10万円を投資して投資金額の3%にあたる3,000円の利息が発生したとすれば、翌年は10万3,000円を運用します。

翌年も投資金額の3%の利息が発生すると、10万3,000円を運用して3,090円の利息が発生します。

これを繰り返せば、上記の図のように元本が雪だるま式に増えるのです。これが複利投資の魅力になります。

20代が資産形成で得られる複利効果

複利投資は20代の方が60歳までの資金準備として、少額から積立投資をおこなうことで大きなメリットが期待できます。

20代から資産形成を始める方が、毎月1万円・3万円・5万円を投資するとき、老後までの40年間の平均利回りが3%と仮定すると最終的な積立額は下記の通りです。

| 積立金額 | 投資元本 | 最終積立額 |

| 1万円 | 480万円 | 926万595円 |

| 3万円 | 1,440万円 | 2,778万1,785円 |

| 5万円 | 2,400万円 | 4,630万2,975円 |

上記の例でシミュレーションすると最終積立額が投資元本の約2倍まで上昇します。

3%の利回りから資産が増加する理由は、20代から60代までの40年が大きなアドバンテージになっているからです。

同じ条件で40代の方が始めても資産が倍増することはありません。

20代から投資を始めるなら1万円以下の少額から始めても問題はないので、少額から始めて余裕ができたら積立額を増額させましょう。

また、40代から始める資産形成について知りたい方はこちらの記事をチェックしてください。

40代から始める老後のための資産形成とは?おすすめの方法を解説!

お金の知識を身につけることに繋がるから

投資を含める正しい資産形成の知識を身につければ、今後の人生でも重要になるお金の知識を身につけることにつながります。

毎日のニュースで見る株価平均や、為替レートは知らない人から見れば意味のない数字の羅列に過ぎません。

投資の知識を身につけるとこれらの数字が意味のある情報に変化します。これらの数字は経済とも密接に関わりがあるので、経済の動向にも興味が持てるようになるでしょう。

また、資産形成の方法を学ぶ上でも節税の知識は身につける必要があります。税金の知識は投資に限らず、生きる上で必要なものです。

目に見えて増える資産を形成するだけでなく、お金の知識というこれからの人生におけるかけがえのない財産を築くことが、20代で資産形成を始める大きな目的といえます。

20代の資産形成の状況

20代の資産形成の状況を3つの観点からまとめました。

- 資産運用をしている人の割合

- 男性と女性の平均年収

- 平均貯金(資産)額

それぞれ詳しく見ていきましょう。

資産運用をしている人の割合

日本証券業協会の調査によると、20代で株式または投資信託を保有している人の割合は下記の通りです。

| 年代 | 株式の保有率 | 投資信託の保有率 |

| 20歳~24歳 | 3.1% | 1.3% |

| 25歳~29歳 | 7.4% | 5.4% |

株式・投資信託ともに保有割合が10%以下になりました。20代の方のほとんどが投資による十分な資産形成ができていないことが分かります。

男性と女性の平均年収

国税庁の調査によると20代の男女別の平均年収は下記の通りです。

| 年代 | 男性の平均年収 | 女性の平均年収 |

| 20歳~24歳 | 278万円 | 248万円 |

| 25歳~29歳 | 403万円 | 328万円 |

※参考:民間給与実態統計調査(令和元年)

平均を考えると男性・女性ともに投資に費用を捻出するのが難しい方も多いのが現状です。

女性は男性とは異なり、年齢と共に平均年収が上昇しにくい傾向にあります。このような現状から資産運用に興味を持つ女性が増えています。

20代女性で資産運用に興味がある方はこちらの記事もチェックしてみてください。

20代女性が資産運用や投資をすぐに始めるべき理由について徹底解説

平均貯金(資産)額

金融広報中央委員会の調査から、単身世帯と2人以上の世帯に分けて20代の貯金額を下記にまとめました。

| 世帯 | 平均貯金額 | 中央値 |

| 単身世帯 | 198万円 | 80万円 |

| 2人以上の世帯 | 220万円 | 165万円 |

単身世帯・2人以上の世帯は共に、まとまった貯金ができていないのが現状です。

ここまでの統計を踏まえて考えると、今ある貯金額から少しずつ投資に回していく少額の積立投資が20代にはおすすめになります。

ここからは、20代におすすめな具体的な資産形成方法を紹介していきます。

20代の投資初心者におすすめの資産形成

20代の投資初心者におすすめの資産形成は3つあります。

- 株式投資

- 投資信託

- 海外積立投資(オフショア投資)

株式投資

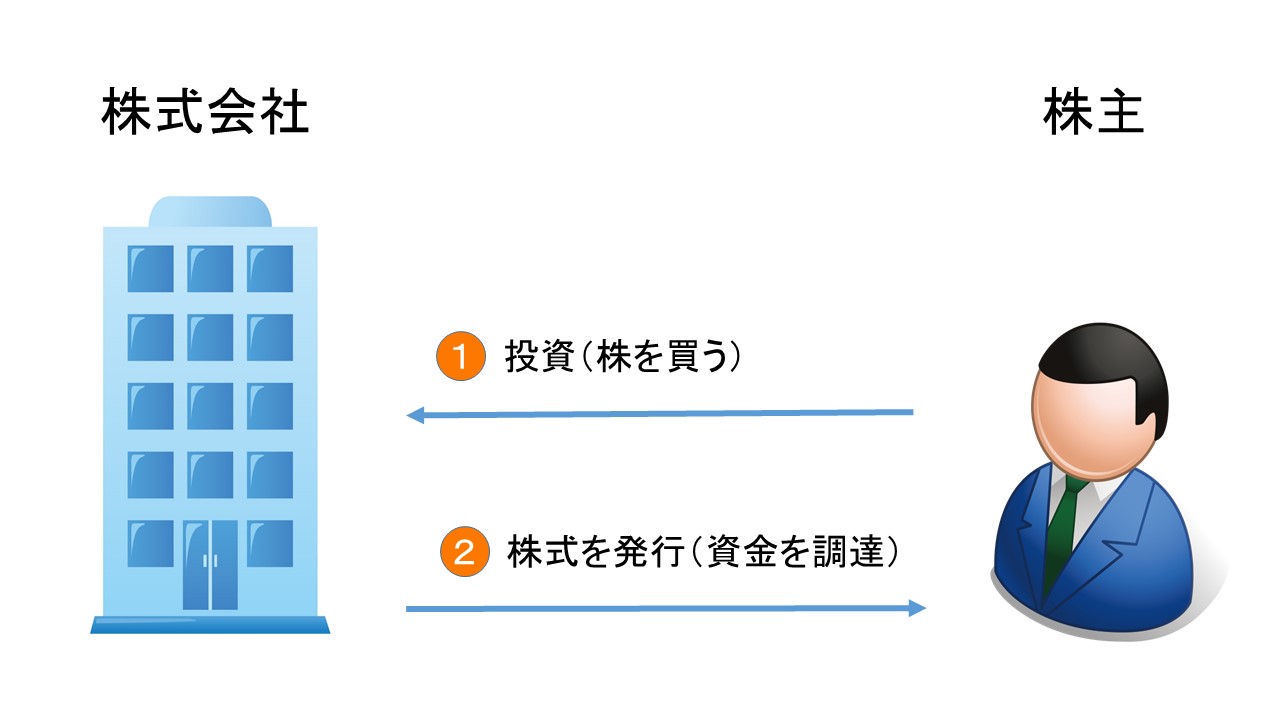

株式投資は企業が資金調達のために発行した株式を購入する投資方法です。

売値と買値の差による利益と、保有することで得られる配当金による利益が株式投資の儲けになります。

株式のメリット・リスクは以下の通りです。

- 単元未満株は安く買える

- 優待が受けられる

- 投資先が倒産する可能性がある

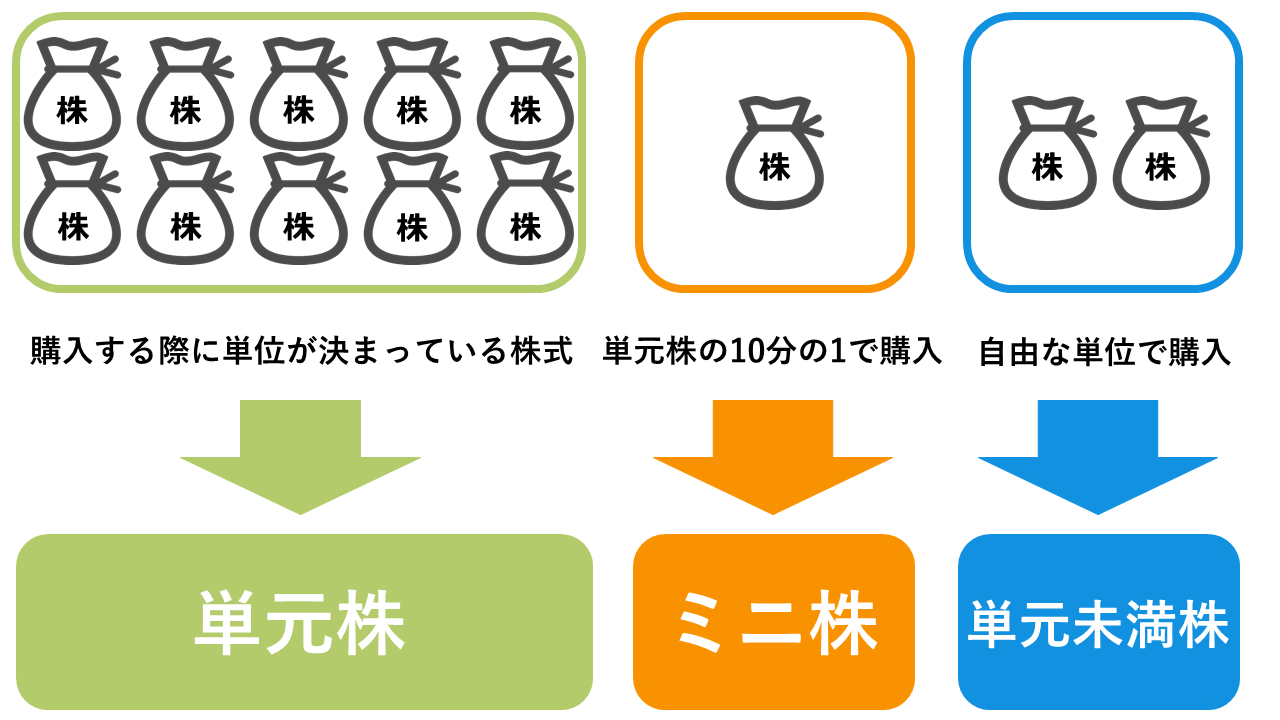

メリット①単元未満株は安く買える

株式は1単元(100株)の購入が基本です。1,000円の株価の株式であれば「1,000円×100株=10万円」が株式の購入金額になります。

しかし、100株単位の購入はほとんどの株式において難しい20代の方も多いでしょう。

株式を少額から投資するならミニ株・単元未満株の購入をおすすめします。

ミニ株は単元株の10分の1である10株から購入する制度で、単元未満株は1株から好きな株数を指定して購入可能です。

証券会社によって制度が異なるので、1単元以外で株式を購入できる証券会社かどうか確認しましょう。

単元未満株について詳しく知りたい方はこちらの記事をチェックしてください。

株式の単元(売買単位)とは? 単元変更についても詳しく解説!

メリット②優待が受けられる

株式の保有で得られる権利は配当金だけではありません。株主優待が得られる企業もあります。

株式には様々な投資先があり、企業ごとに株主優待の有無や、優待の種類が異なるのです。

具体的には、クオカードや商品券、投資した企業が販売している商品があげられます。

金銭と交換できる商品や、生活必需品を受け取ることで、配当金を含めて実質的な利回りを向上させられるのは株式のメリットといえます。

ただし、100株以下の単元未満株を保有している場合は、優待の権利が発生しないことがあるので気をつけましょう。

また、株式投資のリスクには次のようなものがあげられます。

リスク①投資先が倒産する可能性がある

株式を発行している企業が倒産すると、元本をすべて失ってしまう危険性があります。

企業分析をおこない財務体質が整っている企業に投資をした上で、投資先を分散してリスクを軽減しましょう。

また、価格変動が激しい株式に投資をしてしまうと株価の暴落による大損のリスクもあります。

株式投資は少額から始める場合でも自ら勉強して銘柄を選ぶ姿勢が必要になります。

株式投資について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託

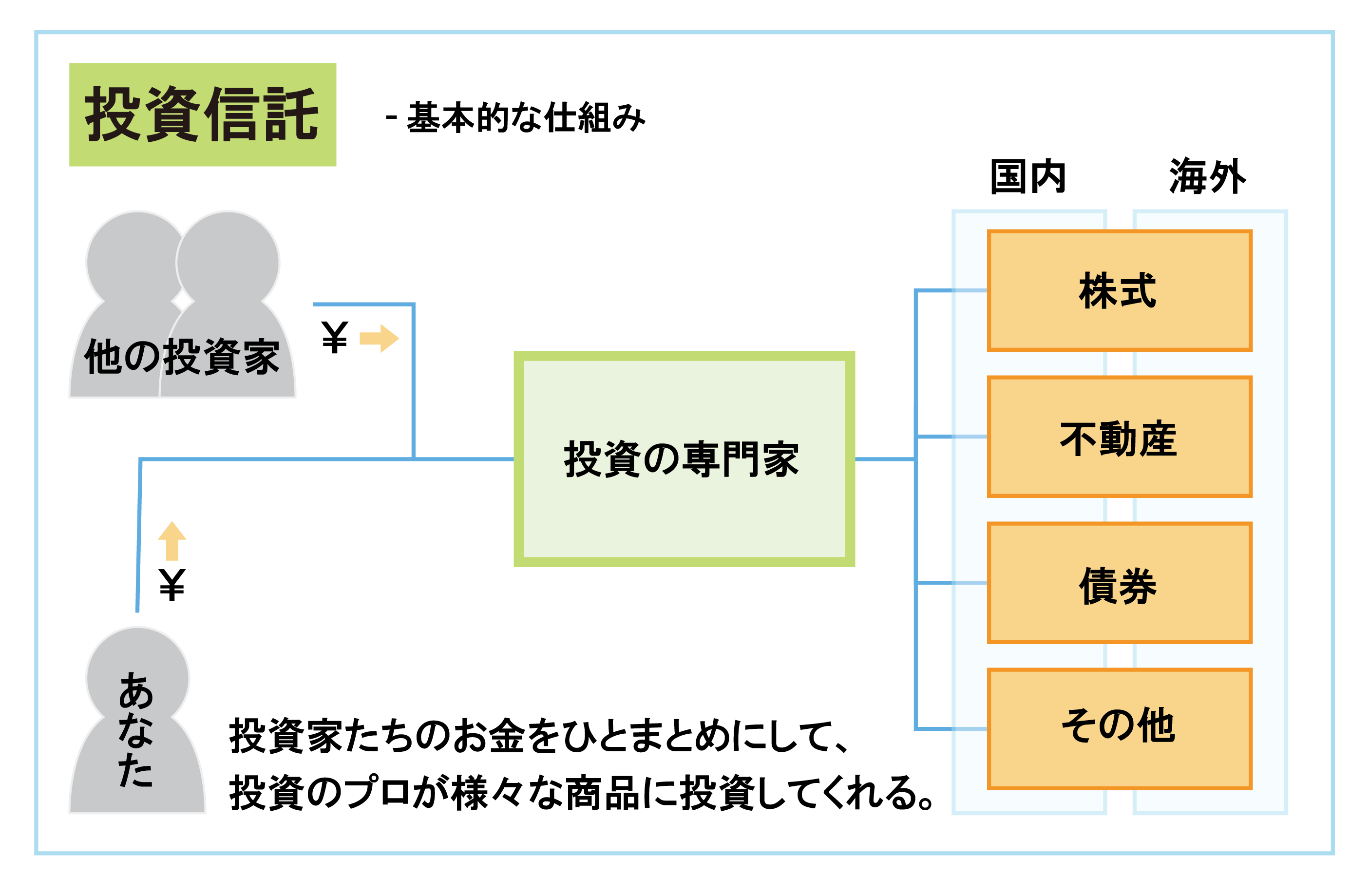

投資信託は投資のプロ(ファンドマネージャー)にお金を預けて、様々な商品に分散投資して得られた利益を投資家に還元する投資方法です。

還元方法は、解約時の買値と売値の差による利益と、定期的に発生する分配金があげられます。

投資信託のメリットは下記の通りです。

- 少額から投資できる

- 運用をプロに任せられる

- 元本割れの危険性がある

メリット①少額から投資できる

投資信託は商品によっては、100円以上1円単位で投資できるものがあります。

投資信託は投資家から集めたお金をまとめて運用するため、少額からでも投資ができる仕組みです。

よって、年収や貯金が少ない20代の方でも簡単に始められます。

メリット②運用をプロに任せられる

投資信託は運用を投資のプロであるファンドマネージャーに任せられます。

株式や債券などの複数の商品に分散して投資してくれるので、自分で具体的な商品を選定する必要がありません。

株式に投資をしたいなら「株式型投資信託」、様々な商品に投資をしたいなら「バランス型投資信託」といったように、投資家は投資信託の種類を指定するだけで簡単に分散投資ができます。

投資初心者でも簡単に始めることが可能です。

リスク①元本割れの危険性がある

投資信託はプロに運用を任せる商品ですが、元本保証ではありません。

運用状況によっては元本割れが発生するリスクがあります。

また、投資信託には様々な手数料がかかるので、手数料が高い投資信託に投資をすると手数料負けをすることも。

| 手数料 | 内容 |

| 購入手数料 | 投資信託の購入時にかかる手数料 |

| 信託報酬(運用管理費用) | 投資信託の運用中にかかる手数料 |

| 監査報酬 | 投資信託の監査にかかる手数料 |

| 売買委託手数料 | 投資信託の金融商品の売買にかかる手数料 |

| 信託財産留保額 | 投資信託の解約時にかかる手数料 |

上記のように投資信託には様々な手数料がかかるので、投資信託の選び方のコツは「手数料の安い投資信託に投資する」ことがあげられます。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

海外積立投資(オフショア投資)

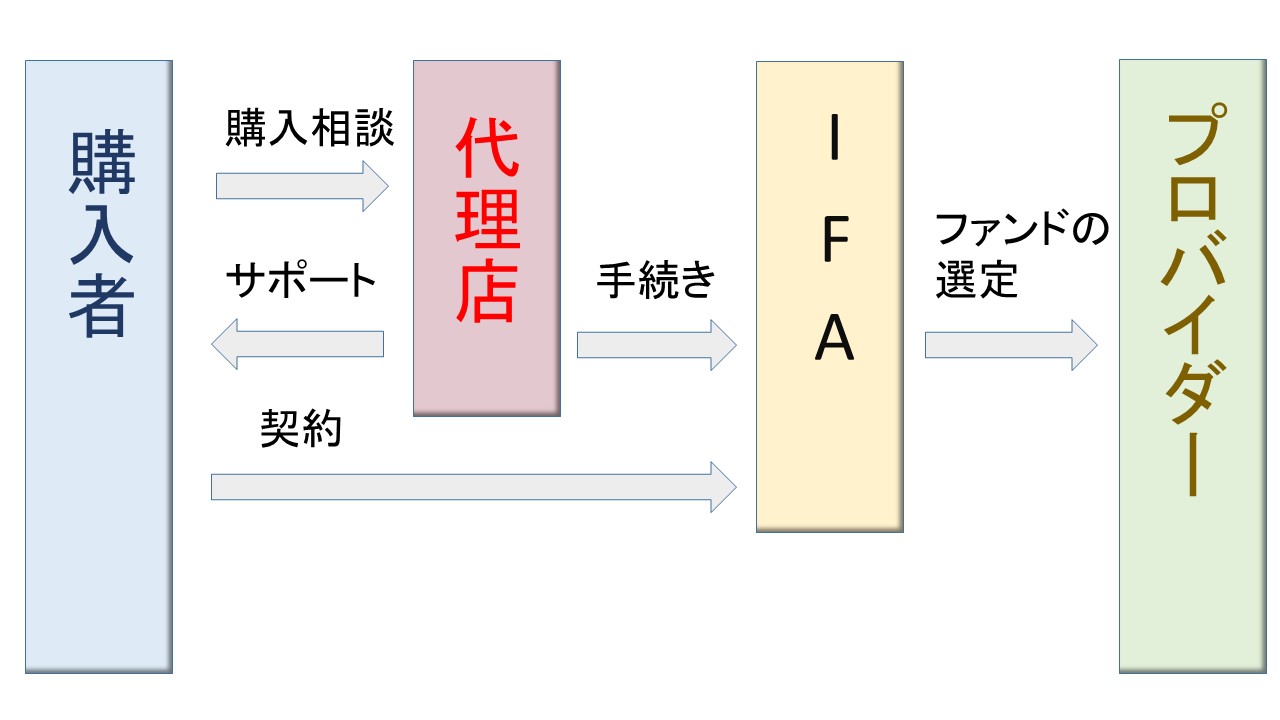

海外積立投資は(オフショア投資)は海外に口座を開き、分散投資を行う投資方法です。

様々なファンドの中から優秀な銘柄を、IFA(独立系ファイナンシャルアドバイザー)が選定し運用してくれます。

海外積立投資のメリットとリスクは下記の通りです。

- 税率が低い

- 元本確保型の商品もある

- 為替による損失がある

メリット①税率が低い

日本で投資をする場合は、株式・投資信託の利益に「所得税15%+住民税5%+復興特別所得税0.315%=20.315%」の税金がかかります。

しかし、海外で投資をする場合は、投資の利益にかかる税金が安い国もあれば非課税の国もあります。

税金は利回りを大きく左右する要素の1つであるため、節税を考えて投資をするのが重要です。

メリット①元本確保型の商品もある

海外積立投資で選べる商品には様々な種類があり、中には元本確保で運用できるものもあります。

元本確保の投資とは、投資をした元本を保全する形で運用する商品のことです。

ただし、保全していた運用会社が債務不履行に陥った場合は、元本が保証されないケースもあるので注意が必要です。

リスク①為替による損失がある

海外の商品に外貨で投資をするなら、日本円との為替差損リスクは避けられません。

例えば、100万円を100円のレートでアメリカのドルに為替して海外積立投資の運用を始めました。

3%の利益を出しましたが、円高となり為替レートが97円になったときの日本円換算による元本の変化を見ていきましょう。

- (1万ドル×1.03%)×97円=99万9,100円(運用後の金額)

- 99万9,100円(運用後の金額)-100万円(元本)=-900円(為替差損)

為替の関係で300ドルの儲けがあっても、元本割れしてしまう危険性があります。

しかし、リスク分散のため日本円だけでなく、外貨を保有するのは悪いことではありません。

為替のタイミングによっては損をする可能性があることだけは覚えておきましょう。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

20代で利用できる資産形成の制度

20代で利用できる資産形成の制度は2つあります。

- 積立NISA

- 個人型確定拠出年金iDeCo

それぞれ詳しく見ていきましょう。

積立NISA

| 積立NISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

積立NISAと一般NISAは個人投資家のための税制優遇制度です。20歳以上であれば誰でも始められます。

積立NISAと一般NISAでは積立期間、非課税枠の違いがありますが、最も大きな違いは一般NISAでしか株式に投資できないことです。

積立NISAを利用するメリットと注意点は下記の通りです。

- 非課税期間が長い

- 金融庁が厳選した商品から選べる

- 積立NISAと一般NISAは両方開設できない

メリット①非課税期間が長い

一般NISAは非課税期間が5年に対して、積立NISAは20年間積み立てることができます。

そのため、少額で投資信託に積立投資をするならつみたてNISAの開設がおすすめです。

年間の非課税枠は40万円ですが、毎月3万円投資すると仮定しても余裕のある枠となっています。

メリット②金融庁が厳選した商品から選べる

積立NISAでは株式に投資できませんが、投資できる投資信託にも制限があります。

積立NISAの投資対象になる投資信託は、金融庁の厳しい審査を通過した厳選された商品にしか投資できません。

一見、投資の選択肢が狭まるデメリットと考えるかもしれません。

しかし、裏を返せば投資初心者が厳選された安全性の高い商品の中から投資先を選べるので、始めやすい環境が整っているといえるでしょう。

積立NISAの対象商品は金融庁に掲載されています。毎年12月頃に対象商品が更新されるのでチェックしてみてください。

注意点①積立NISAと一般NISAは両方開設できない

積立NISAと一般NISAは片方のみ開設することが可能です。

どちらかを開設すると変更手続きをしない限りもう片方の口座を開設できないので注意が必要です。

それぞれの口座の特徴を理解して、よく考えたうえで口座を開設しましょう。

つみたてNISAについて詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

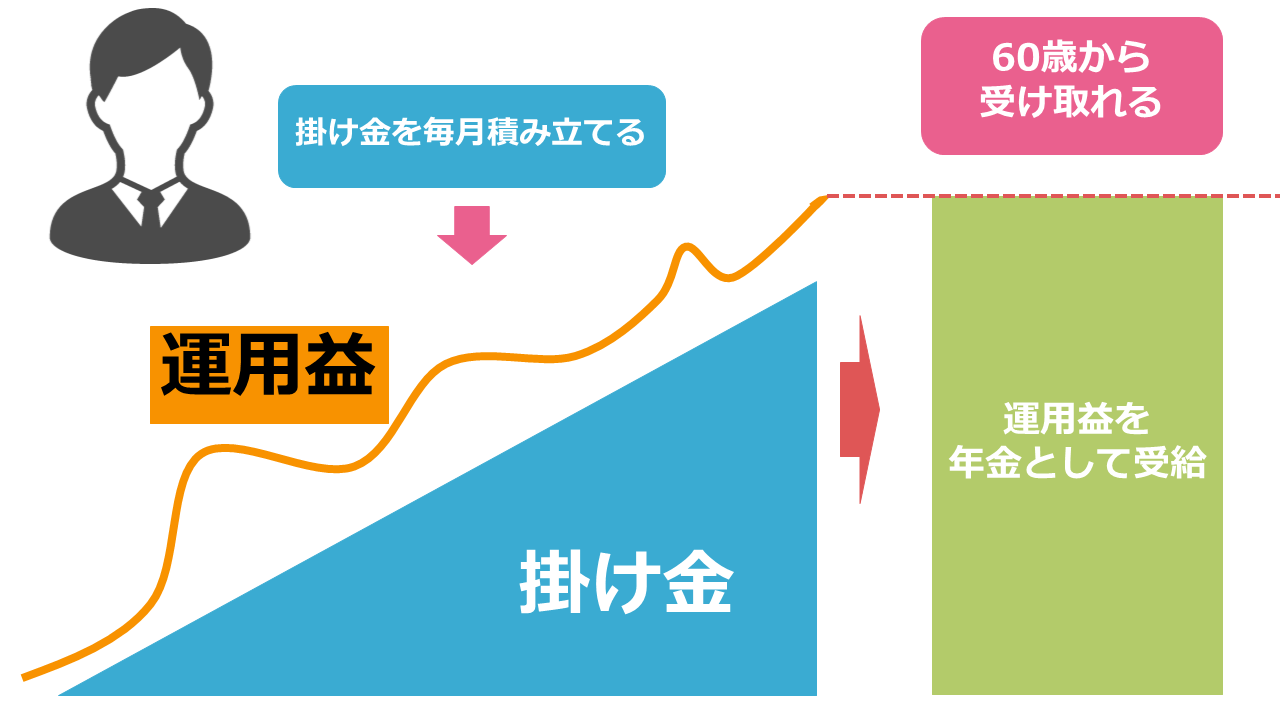

個人型確定拠出年金iDeCo

個人型確定拠出年金iDeCoは、投資で個人の年金を形成する資産形成のための制度です。

毎月一定金額の掛け金を積み立てて、保険や投資信託などを運用して運用益を年金として受給することができます。

iDeCoのメリットと注意点は下記の通りです。

- 様々な節税メリットがある

- 5,000円から積み立てられる

- 自由に引き出しができない

メリット①様々な節税メリットがある

iDeCoには下記のような節税メリットがあります。

- 運用益に税金がかからない

- 積立掛金を申告できる

- 受取時に控除の対象になる

積立NISAと同様に運用益には税金がかかりませんが、iDeCoは積立NISAよりも節税面で優秀な制度です。

積立掛金を年末調整または、確定申告で申告すると所得税・住民税の控除が受けられます。

iDeCoの受給時には、年金として受け取るなら公的年金等控除、一時金として受け取るなら退職所得控除が適用されます。

メリット②5,000円から積み立てられる

iDeCoは5,000円から1,000円単位で積立掛け金を指定できます。

20代の方で余裕資産がなくても、自分のペースで積み立てることが可能です。

積立上限額は職業によって異なりますが、下記の通りとなっています。

| 職業 | 積立上限額 | |

| 自営業者(国民年金基金に加入している場合は合算) | 6.8万円 | |

| 専業主婦(主夫) | 2.3万円 | |

| 会社員 | 企業年金に加入していない | 2.3万円 |

| 企業型年金に加入していないが、企業型確定拠出年金に加入している | 2.0万円 | |

| 企業年金に加入している | 1.2万円 | |

| 公務員 | 1.2万円 | |

iDeCoの積立金額は年1回のみ変更可能です。

積立上限額と出費できる金額を考えながら無理のない積立をしましょう。

注意点①自由に引き出しができない

iDeCoはNISAとは異なり、積立額を自由に引き出せません。

iDeCoの運用益を受け取る条件は加入者が60歳以上であることと、積立から10年が経過していることが条件です。

生活費に困ったからといって、商品を売却して積立額の一部を引き出すことはできないので、積立は余裕をもっておこないましょう。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

20代の資産形成における初期投資額

初期投資できる金額は多ければ多いほど資産形成の効果は大きくなります。

しかし、20代は長期の資産形成で受けられる恩恵が大きいので、必ずしも投資額を多くする必要はありません。

毎月支出することを前提に無理のない投資金額を決めるほうが重要です。

また、投資をするならつみたてNISAやiDeCoを利用して投資したいと考える方が多いと思います。

企業年金、企業型確定拠出年金に未加入の会社員が、節税制度を最大限に利用するときの積立額について下記にまとめました。

| 条件 | 毎月の積立額 |

| iDeCo | 23,000円 |

| つみたてNISA | 約33,333円 |

| iDeCo+つみたてNISA | 約56,333円 |

つみたてNISAの非課税枠は40万円なので毎月の積立額は「40万円÷12ヶ月=約33,333円」になりますが数字が細かくなります。

毎月33,000円を積み立てると積立額は39万6,000円になるので、残りの4,000円を任意のタイミングで積み立ててもよいでしょう。

この数字は制度を最大限に利用するための積立額なので、資産や収入に余裕のある方のみ参考にして投資するようにしてください。

20代で資産形成を始めるときの注意点

20代で資産形成を始めるときの注意点は下記の3つがあげられます。

- リスクを理解せずに投資しない

- 支出を減らすことにも気を配る

- 目的を明確にする

それぞれ詳しく見ていきましょう。

リスクを理解せずに投資しない

投資には様々なリスクがありますが、リスクの中には理解していれば回避可能なものも多くあります。

しかし、投資をしてから知らなかったと言うのは通用しません。

投資による資産形成をするなら、投資商品のメリットとリスクをすべて把握したうえで投資を始めましょう。

支出を減らすことにも気を配る

資産形成において収入を増やすのにあたるのが投資です。

しかし、収入を増やすだけでは効率的な資産形成は望めません。

資産形成においては、税金や生活費の節約などの支出を減らす行動にも気を配りましょう。

目的を明確にする

資産形成を始めるなら目的を明確にしましょう。

20代の方が老後を考えて資産形成を始めるときの失敗としては、運用期間が長いので目的からそれた行動をしてしまうことです。

具体的には、目先の利益に囚われて売却してしまうことが挙げられます。このような行動をしてしまうのは、投資の目標が定まっていない証拠です。

投資をするならどんな目的であっても明確にしてから望みましょう。

20代の方は投資の勉強をするために資産運用セミナーに参加しよう

運用をプロに任せられる投資商品もありますが、投資をするなら最低限の勉強が必要です。

自分で本やインターネットを利用しで勉強してもよいですが、さらに効率のいい方法があります。

それは、投資初心者向けで資産形成の基礎知識について勉強できる資産運用セミナーに参加することです。

セミナーに参加すれば、講師から直接、教えてもらえるので、分からないところを質問しながら理解度を高めることができます。

弊社では、投資初心者向けの資産運用の無料セミナーを開催しています。

将来になんとなく不安を感じている20代の方は、投資を含むお金の知識を身につけることで問題を解決していきましょう。

まとめ

20代の資産形成について解説しましたが、ポイントは以下の通りです。

- 20代は積立投資を始めるのに最も有利な年代

- 余裕資産と相談しながら無理のない投資を心掛ける

- 投資について勉強してから資産形成を始める

資産形成は早く始めれば始めるほど有利です。20代の方は時間というアドバンテージを活かして投資を始めてみましょう。

また、資産運用に関する相談をしたい方はこちらの記事をチェックしてください。