財形貯蓄とはどのような制度かご存知ですか?

この記事ではそのような今まで知らなかった人でもメリットやデメリットを理解できるように、そして少しでもお得に資産運用できるように財形貯蓄について説明していきます。

財形貯蓄とは?

「そもそも財形貯蓄とはなんだろう?」という疑問にお答えしていきます。

例えば、会社員Aさんはかなりの浪費家でもらったぶんの給与はすぐ使い切ってしまいます。

Aさんはついにそのような状況を何とか是正したいと考えましたが、具体的にどうすればお金を無駄遣いしないのか、方法が思いつきません。

そんなAさんにおすすめできるのがこの「財形貯蓄」という制度なのです。

一言でいってしまうとこの制度は、「給料から一定額を天引きして、企業が契約銀行にその金額を送金する」というものです。

つまり「会社を通じた貯金」とも呼ぶことができます。

この財形貯蓄という制度は資金の使用目的によって「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の三種類に分けることができます。

一般財形貯蓄

使用目的は自由です。勤務先の会社が財形貯蓄を行っていれば誰でも利用することができます。

しかし財形年金貯蓄や財形住宅貯蓄のような税金面での優遇措置はないので利子に対して約20%の課税がされます。

財形住宅貯蓄と財形年金貯蓄はそれぞれ一人一契約であるのに対して、一般財形貯蓄はいくつでも契約することが可能です。

また貯蓄開始から1年経過後は自由に引き出すことが可能となります。

一般財形貯蓄については下記の記事にて詳しく紹介しております。

一般財形貯蓄のメリットとは?制度概要や引き出し方法について

財形住宅貯蓄

使用目的は住宅の購入・建設・リフォームに必要な資金を貯めることに限ります。

財形住宅貯蓄と同様で、利用できるのは満55歳未満の勤労者です。

そして一般財形貯蓄にはないメリットとして、財形年金貯蓄と併せて元本550万円までは利息に税金がかかりません。

ただし目的外の使用については、利息は課税対象となりますので注意が必要です。

財形住宅貯蓄については下記の記事で詳しくご紹介しております。

財形住宅貯蓄をわかりやすく!押さえておきたい基礎知識

財形年金貯蓄

使用目的は老後への資金づくりに限られています。

利用できるのは満55歳未満の勤労者です。

主に公的年金だけでは不安な方や、60歳から年金を受け取りたい方が私的年金として利用しています。

また積み立て終了から年金受け取り開始まで、5年以内の据え置き期間を設定することができます。

財形住宅貯蓄と併せて元本550万円までは利息に税金がかかりません。

ただし財形住宅貯蓄と同様に目的外使用の場合には非課税措置を受けることができません。

財形年金貯蓄については下記の記事で詳しくご紹介しております。

財形年金貯蓄とは?そのメリットや利率などを徹底解説!

財形貯蓄のメリット

給与天引き

財形貯蓄のメリットは、給与天引きにより強制的に貯蓄が可能なことです。

お金があれば使ってしまう、一人では貯金できないという人にオススメです。

財形貯蓄を利用すれば、自分自身で貯金に成功する可能性が高いです。

税的優遇(非課税枠)

財形住宅貯蓄と財形年金貯蓄では、550万円までは利息に税金がかかりません。

一方、一般財形貯蓄は、利息に対し約20%の税金がかかります。

近年の利息は0.01%以下とかなり低いので、優遇される金額も低くなりますが、多少の税的優遇のメリットがあります。

具体的には利息0.01%の場合、550万円に対し550円の利息が発生します。

一般財形貯蓄の場合は利息550円に対し、20%の税金として110円を支払う必要がありますが、住宅財形貯蓄と年金財形貯蓄では110円分の税金を節約することができます。

住宅ローン融資が利用可能

財形貯蓄の3種類を利用しているメリットの一つとして、住宅ローン融資を利用することが可能となることが挙げられます。

どの団体を通して申し込むかにより名称が変わります。

(住宅金融支援機構や共済組合の場合には「財形住宅融資」、勤労者退職金共済組合の場合には「財形持家転貸融資」)

ですが内容・条件はすべて同じです。

財形貯蓄を1年以上継続していて、残高が50万円以上あれば、残高の10倍まで融資を受けることが可能です。

上限は4000万円、住宅購入価格の80%まで借り入れが可能です。

頭金を貯蓄しつつ、比較的低金利でローンを借りることができるという一挙両得の制度ですので、財形貯蓄をしている方で住宅購入やリフォームを考えている方におすすめすることができます。

目的別の貯金

メリットでもあり、デメリットにもなる得るのが目的別の貯金です。

住宅財形と年金財形は、目的が明確にされているため、目的に合わせた貯金をすることが可能です。

自分で管理するのが苦手な人は、自分で管理する必要がなく貯金できるというメリットがあります。

財形貯蓄のデメリット

利率が低い

財形貯蓄制度は勤務先企業が整備するため、財形貯蓄を担う銀行は勤務先によって異なります。

しかし近年では、どの銀行でも利率はほとんどないに等しい状況です。

大手2社を例に利率を見てみると、みずほ銀行、三菱東京UFJ銀行ともに財形貯蓄の金利は0.01% (2018年11月)となっています。

したがって、財形貯蓄による運用益は期待することができないと言うことができます。

契約変更には手間がかかる

契約変更は簡単にはできません。

引き出しや解約には一定の手続きが必要となるため、変更が必要になった時には手間がかかります。

銀行の預金のようにお金の出し入れを簡単に行うことができないことがデメリットです。

しかし契約変更に手間がかかるため、衝動に駆られて引き出してしまうことを抑制できるというメリットと言い換えることもできます。

利用目的が限られる

メリットでもあり、デメリットにもなる得るのが利用目的別の貯蓄制度です。

住宅財形と年金財形に限ったことですが、使用用途がそれぞれ規定されているため、他の事柄でお金が必要になった時には原則として使用することができません。

そのため、特に目的がない場合は一般財形貯蓄を利用することをおすすめします。

利用できる人が限られる

勤め先の会社が財形貯蓄を導入していないと利用することはできません。

会社に入っていない人、つまり自営業の方はこの財形貯蓄という制度は利用できません。

公務員の場合には「共済組合貯金」と呼ばれる類似した制度も利用できます。

しかも共済組合貯金は元本保証がない分、高利率で運用ができるので公務員の方はご一考してみてはいかがでしょうか。

共済組合貯金については以下の項で詳しくまとめています。

引き出し及び契約変更時の注意点

引き出しの場合

目標貯金額まで貯蓄できた暁には、晴れて貯蓄を引き出すこととなります。

一般財形貯蓄は3年、財形住宅貯蓄・財形年金貯蓄は5年の積立期間が要件で挙げられていますが、その期間内に引き出してもペナルティはありません。

ただし住宅財形貯蓄と年金財形貯蓄に関しては目的外の引き出しを行うと利子分の非課税措置が受けられませんので注意が必要です。

解約の場合

会社を退社するなどの理由で財形貯蓄を解約する場合にはそれまでに貯蓄した資金を引き出して解約することとなります。

退社による引き出しは「目的外」の引き出しとして扱われますので、利子分に対する非課税措置を受けられず財形住宅貯蓄と財形年金貯蓄の場合には元本割れする恐れがあります。

転職・退職の場合

会社を退社して2年以内に次の会社に移り、なおかつその会社が財形貯蓄を行っている場合には財形貯蓄を継続することができます。

また、解約せずそのまま貯蓄し続け目標額に到達した際に引き出した場合には非課税措置を受けられます。

その際、同一の財形貯蓄取扱金融機関で継続する場合は「勤務先異動申告書」を、他の財形貯蓄取扱金融機関で継続する場合は「転職等による財形貯蓄継続適用申告書」を提出しなければなりません。

財形貯蓄を取り扱う金融機関

財形貯蓄を取り扱う金融機関は下記の通りです。

- 都市銀行

- ゆうちょ銀行

- 地方銀行

- 第二地銀協地銀

- 労働金庫(ろうきん)

- 信託銀行

- 信用金庫

- 信用組合

- 証券会社

- 生命保険会社

- 損害保険会社

- 農業協同組合・同連合会(JA)

- 漁業協同組合・同連合会

- 農林中央金庫

- 商工組合中央金庫

財形貯蓄はほぼすべての金融機関で取り扱われています。次は財形貯蓄の金利について解説していきます。

財形貯蓄の金利について

財形貯蓄の金利は一般的にどの銀行でも0.01%となっています。

100万円を10年貯蓄した場合、年利を0.01%(単利)とすると

100万円×0.01%×10年=1000円となります。

100万円を10年貯蓄しても1000円しか利益がでないと考えると財形貯蓄での運用益は期待できないということが理解できるのではないでしょうか。

この金利をメガバンク(みずほ・三菱UFJ・三井住友の3つの都市銀行)の定期預金と比較すると、金利は全く同じであるので得られる利益も同じであると言えます。

ろうきんの金利は高め

一方で、他の金融機関と比較して労働金庫(ろうきん)の金利は高めになっています。

財形貯蓄制度は、各勤務先企業が用意するものですが、金利や利率の詳細などについてはお勤め先の担当部署に確認することをおすすめします。

主要都市銀行として三菱UFJ銀行とみずほ銀行、中央労働金庫における財形貯蓄商品の金利を下記の表の通りに比較しました。

| 銀行 | 金利 |

| 三菱UFJ銀行 | 0.010% |

| みずほ銀行 | 0.010% |

| 中央労働銀行 | 0.015% |

他の銀行と比較してろうきんの金利が0.005%高いことが分かります。

しかし、どの金融機関も0.1%を超えることがなく、どの財形貯蓄を利用しても運用益に期待することは難しいでしょう。

金利については以下の記事で詳しく扱っていますのでご参照ください。

「財形貯蓄でお金を貯める!気になる金利を徹底解説!」

財形貯蓄の税金について

税的優遇の項でもお伝えしたように財形住宅貯蓄及び財形年金貯蓄については利子対する非課税措置が設けられています。

しかし、その非課税措置で免除される金額は決して大きいと言うことはできません。

では実際にその利子がどのくらい少ないのか計算してみましょう。

今回は非課税措置を受けられる上限金額である550万円を一年貯蓄したとして仮定してシミュレーションしていきます。

550万円×0.01%=550円(550万円から得られる利子)

課税されたとしても550円×80%=440円が残ります。

一年間での恩恵だけを見てしまえば110円しかありません。

こう考えてしまうと財形貯蓄の非課税措置をお得に感じることは難しいかもしれません。

いくら貯蓄すべき?

購入したいものが決まり、いざ貯蓄を始めようという場合に最初に悩むポイントは「月にどれくらい貯蓄するか」ということなのではないでしょうか。

せっかく契約して財形貯蓄を利用しているのだから、できるだけ貯金してしまおうと貯蓄に気を取られ実生活に支障をきたしては本末転倒です。

また普通預金と違って財形貯蓄の場合は引き出す場合には多くの手間がかかってしまうためなおさらしっかりと生活費を考慮して貯蓄する必要があります。

したがって、収入によって変わりますが、最初のうちは手取りを確認しそのうちの5%程度を貯蓄するのが安全かと思われます。

そして経済的余裕が出てきた際に契約変更して8%や10%と徐々に貯蓄割合を上げていくほうが賢明です。

財形貯蓄をしたい公務員の方へ

公務員の方も財形貯蓄を利用することができます。

しかし、それに類似した制度で、よりメリットが大きい「共済組合貯金」を利用することもできます。

共済組合貯金の積立方法は、定期積立と臨時積立の2種類があります。

定期積立は、毎月の給与から天引きで一定の金額を積み立てる仕組みです。

臨時積立は、6月・12月などの期末における勤勉手当(ボーナス)からの一定額を積み立てる仕組みです。

積立方法は定期積立のみ、または定期積立と臨時積立の併用のいずれかを選択する必要があり、臨時積立のみを利用することはできません。

積立金額は、1000円単位で設定することができるため、毎月少額ずつ積み立てたり、ボーナスの時に一気に積み立てたりすることも可能です。

そして財形貯蓄と違ってこの共済組合貯金は所属する組合によって金利が異なり、その利率は組合によっては1%を超える組合もあります。

この利率は組合によっては非公表の場合もありますが、利率を確認でき利益が出そうであれば利用してみてはいかがでしょうか。

ただし、この共済組合貯金はペイオフがない、つまり元本保証はなされない点には注意しなければなりません。

また利子には源泉分離課税20%、それに復興特別所得税0.315%を併せた20.315%が課税されます。

つまり、財形貯蓄と比べてみると「高リスク高リターン」な貯金と言うことができるでしょう。

財形貯蓄以外で税金を控除できるおすすめの制度

財形貯蓄は契約銀行によってほとんど金利に差はありません。

そして一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の三種類も非課税制度の有無で違いはあれど、実際はその違いで生まれる利益というものは微々たるものです。

したがって、資産を運用して利益を得ようとするのであれば、iDeCo(個人型確定拠出年金)や2018年から始まったつみ立てNISAのような制度を利用すべきといえます。

ここからは財形貯蓄以外で税金を控除できるおすすめの制度を紹介していきます。

- iDeCo(個人型確定拠出年金)

- つみ立てNISA(ニーサ)

iDeCo(個人型確定拠出年金)

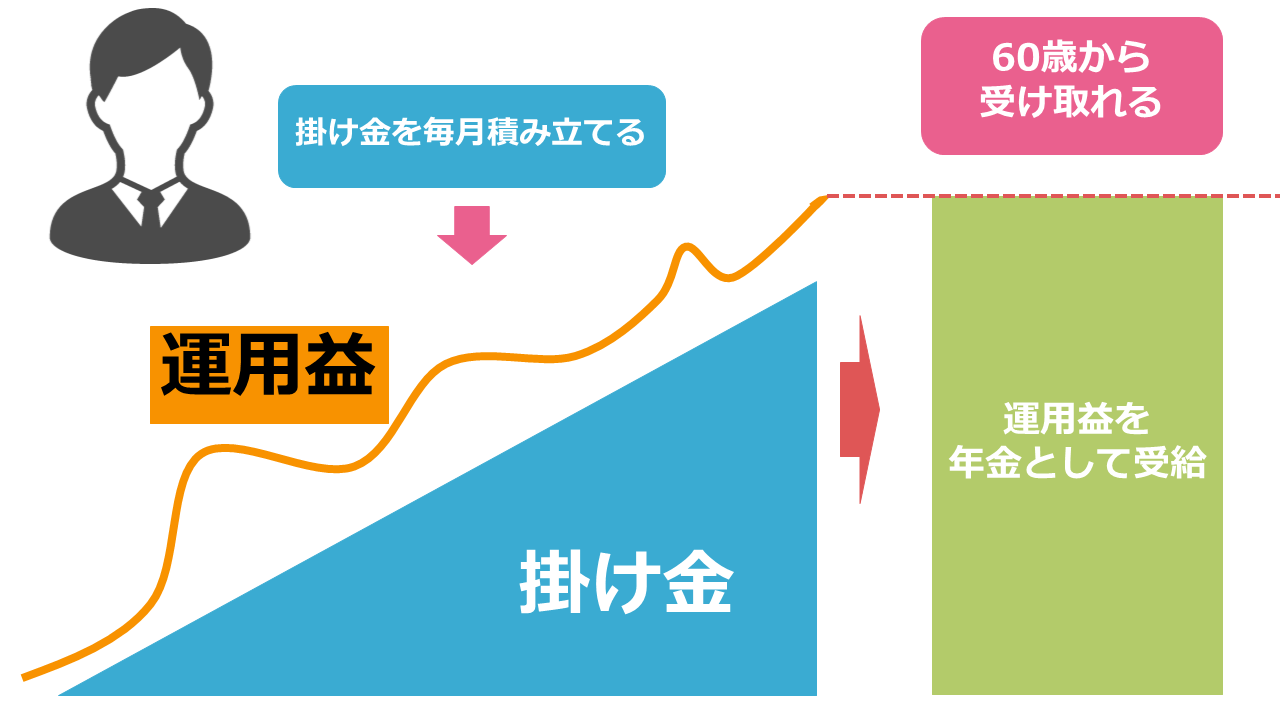

個人型確定拠出年金(iDeCo)は老後資金を蓄えるために自らで作る年金のことです。

加入者は毎月、一定金額の掛け金を積み立てて、保険や投資信託などを運用して老後に年金として60歳から受給することが可能です。

iDeCoは財形貯蓄以上に、税制的に優れています。

運用益が非課税になるだけでなく、積立掛け金を確定申告することで住民税の控除が可能になります。

iDeCoの対象になる商品は投資信託のような投資商品だけでなく、定期預金のような商品も用意しているのが一般的です。

また、iDeCoで積立ができる商品は証券会社によって異なります。

定期預金の利息が非課税になるのはもちろん、定期預金への貯金額をそのまま申告して税金の節税に利用できるため、財形貯蓄のような手段でiDeCoを利用した場合の税的優遇のメリットも大きい制度といえます。

特に財形年金貯蓄を利用するなら、同じ老後の資産形成のための制度なのでiDeCoも検討しましょう。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISA(ニーサ)

| つみたてNISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

つみたてNISAは個人投資家のための税制優遇制度です。

NISAには2種類あり、毎年の非課税枠が120万円ですが非課税期間が5年と短い通常のNISAと、よりつみたて投資に特化したつみたてNISAがあります。

つみたてNISAは毎年の非課税枠が40万円と通常のNISAの3分の1になりますが非課税期間が最大で20年と長いのが特徴です。

投資対象は金融庁に定められた投資信託またはETFになります。

財形貯蓄と異なり、貯金ではなく投資信託に投資して利益を得ることが前提になるので「投資のことはよくわからない」と思う方もいるかもしれません。

しかし、投資信託は資産運用の専門家に運用を任せる投資商品なので投資の知識がなくても投資することができます。

一時的に損失が発生する可能性もありますが、老後の資産形成を目的に積立で長期投資をするなら財形貯蓄以上のリターンが得やすい投資方法です。

つみたてNISAについて詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

個人で資産形成をするなら財形貯蓄だけでなく資産運用も検討しよう

財形貯蓄以外に、iDeCoやつみたてNISAなどの税制優遇効果の高い制度を紹介しましたが、どちらも投資に関わる税制優遇制度です。

財形貯蓄の利率は高くても0.015%であるため運用益には期待できないので、老後の資産形成の手段としては心許ないです。

よって、投資の税制優遇制度をフル活用して、資産運用を始めることで老後の資産形成をすることをおすすめします。

しかし、iDeCoやつみたてNISAで投資するのは投資信託という投資初心者でも投資がしやすい投資商品ですが、財形貯蓄と異なり元本割れのリスクがあるので心配な方もいるでしょう。

また、投資信託にも様々な種類があるのでどのような投資信託を選べばいいのか分からない方もいるかと思います。

しかし、そのために投資の知識を自分で勉強するのは大変ですし、時間もかかってしまうので、できるだけ短い時間で資産運用の基礎的な知識を吸収することで老後やお金の不安を解決できるのが一番ではないでしょうか?

資産運用セミナーに参加すれば、自分で勉強するよりも早く資産運用の知識を身につけられるだけでなく、今あなたが抱えているお金に関する不安を解決できるきっかけを作ることができるかもしれません。

弊社では初心者向けの資産運用セミナーを参加費無料で開催しています。

まずは、無料のセミナーに参加して資産運用、節税などの知識を効率的に身につけていきましょう。

まとめ

財形貯蓄は、自分でお金を管理するのが苦手で、強制的に貯金したいという方におすすめの制度です。

使用用途が広く設定されている一般財形貯蓄は、定期預金との違いがほとんどありません。

自分で貯金ができる人にとっては、使用用途が限られたり、契約の変更ができないため、デメリットの方が大きいかもしれません。

財形貯蓄は、利率が低く、税制優遇のメリットが小さいため、運用目的の方は確定拠出年金を検討することがオススメです。

{kind=link}