住宅ローンを契約したのであれば、税金を控除する仕組みを利用しないのは非常にもったいないです。

税金を控除する方法には住宅借入金特別控除がありますが、税額控除であるため節税効果の高い制度となっています。

ただし、節税の効果は住宅ローンの残高や住宅ローンの契約者の年収によって異なります。

この記事では住宅ローンの税金を控除する方法と具体的な控除額の計算についても解説していきます。

住宅ローンの税金を控除できる住宅借入金特別控除とは?

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

住宅ローンの税金を控除する方法には住宅借入金特別控除があり、住宅ローンの年末残高の1%を所得税から控除する制度です。

控除期間は基本的に10年間ですが、住宅の購入日や入居日によっては13年間に延長されることもあります。住宅借入金等特別控除の拡充措置に関しては後ほど詳しく解説します。

住宅ローンの年末残高限度額は4,000万円までと決まっており、仮に4,000万円以上の年末残高があっても40万円までしか控除されません。

ただし、認定住宅の場合は年末残高限度額は5,000万円になり、50万円まで控除を受けられます。認定住宅は耐久性・耐震性などの一定の条件を満たすことで認定されます。

また、その他の住宅ローンを利用した減税制度に関してはこちらの記事をチェックしてください。

住宅ローンの減税(控除)の条件と3つの注意点について解説します

次は具体的な税金の控除の計算をおこなっていきます。

住宅借入金等特別控除で節税できる税金の計算

ここで知りたいのは「具体的にこの制度を利用してどれくらいの節税ができるのか」だと思います。

具体的な例をあげて計算していきます。

例えば、年収700万円で配偶者あり、16~18歳の子供が2人いる4人家族の家庭が、借入期間15年の3,000万円の住宅ローンを契約し、10年間で控除できる額を計算していきます。

まず1年目の年末残高は毎月の返済額を17.95万円にすると約2,813.69万円となりましたが、「2,813.69万円×1%」で控除額が求められ、控除額は約28.14万円になります。

このとき、控除限度額が40万円で、配偶者と子が2人いる年収700万円の人が控除できる納税額は約27.54万円です。

住宅借入金等特別控除で節税できる税金は、計算して求めた控除額と控除限度額と控除できる納税額の3つの値の中で最小のものとなります。

よって、計算して求めた控除額よりも控除できる納税額が下回っているので27.54万円が控除されます。

しかし、2年目の控除額は同じように計算すると約26.26万円になるので、2年目以降は計算して求めた控除額が適用されるようになります。

同じ条件で年収700万円の人が住宅借入金等特別控除を利用して10年間で控除できる額を下記の表にまとめました。

| 年数 | 残高 | 控除額 |

| 1年目 | 2,813.69万円 | 27.54万円 |

| 2年目 | 2,625.51万円 | 26.26万円 |

| 3年目 | 2,435.44万円 | 24.35万円 |

| 4年目 | 2,243.46万円 | 22.43万円 |

| 5年目 | 2,049.55万円 | 20.5万円 |

| 6年目 | 1,853.69万円 | 18.54万円 |

| 7年目 | 1,655.86万円 | 16.56万円 |

| 8年目 | 1,456.05万円 | 14.56万円 |

| 9年目 | 1,254.23万円 | 12.54万円 |

| 10年目 | 1,050.38万円 | 10.5万円 |

| 住宅借入金等特別控除で節税できる控除額の合計 | 193.78万円 | |

この条件では10年間で200万円近くの節税効果が見込めることになります。

節税効果が非常に高いので、利用しないのは非常にもったいないことが分かりますね。

同じ年収700万円の方で住宅ローンを組みたいと考えているならこちらの記事をチェックしてください。

年収700万円の住宅ローンにおける適正な返済額と借入限度額とは?

住宅借入金等特別控除による各年収の総控除額

具体的な計算では年収700万円を例にしましたが、同じ条件であっても年収によって住宅借入金等特別控除の控除額の合計は変化します。

年収500万円~年収1,000万円まで先ほどのシミュレーションと同じ条件で、住宅借入金等特別控除で控除できる総控除額を下記にまとめました。

| 年収 | 控除できる納税額 | 総控除額 |

| 500万円 | 15.59万円 | 146.74万円 |

| 600万円 | 22.02万円 | 181.28万円 |

| 700万円 | 27.54万円 | 193.78万円 |

| 800万円 | 35.04万円 | 194.38万円 |

| 900万円 | 48.19万円 | 194.38万円 |

| 1,000万円 | 63.2万円 | 194.38万円 |

年収500万円~年収700万円は控除できる納税額が計算した控除額を下回る年があるので、総控除額が少なくなります。

一方、年収800万円~年収1,000万円は計算した控除額が控除できる納税額をすべて上回るので、控除額に差はありません。

年収が高ければ高いほど税金を納めているので、住宅借入金等特別控除による節税効果が高くなります。

具体的な控除額の計算方法やイメージを掴んだところで、次は住宅ローンの税金を控除する上で知っておきたいことについて解説します。

住宅ローンの税金の控除で知っておきたいこと

それでは、住宅ローンの税金の控除で知っておきたい3つの事柄を解説していきます。

- 所得控除ではなく税額控除

- 住民税の控除が受けられる場合もある

- ふるさと納税と併用可能

それぞれ詳しく見ていきましょう。

所得控除ではなく税額控除

住宅借入金等特別控除で控除されるのは所得ではなく、税額から直接控除されます。

税額控除の方が所得控除よりも節税効果が高いのですが、下記の図に所得控除と税額控除の違いについて分かりやすくまとめました。

所得控除は税金を算出する前の課税所得金額から差し引かれます。例えば所得税の課税所得金額が500万円で30万円の所得控除があれば課税所得金額は470万円になるということです。

一方で、税額控除は課税所得金額から算出した税金から直接差し引かれます。

課税所得金額が500万円の場合の所得税は「500万円×20%-42万7,500円=57万2,500円」で求められ30万円の税額控除があれば税金は27万2,500円になります。

所得控除の例で同じように税金を算出すると「470万円×20%-42万7,500円=51万2,500円」となるため、明らかに同じ控除額でも所得控除と税額控除で節税効果が異なることが分かります。

住宅借入金等特別控除は他の所得控除の節税制度と異なり、節税効果が高いので活用できるなら余すことなく活用したい制度といえます。

住民税の控除が受けられる場合もある

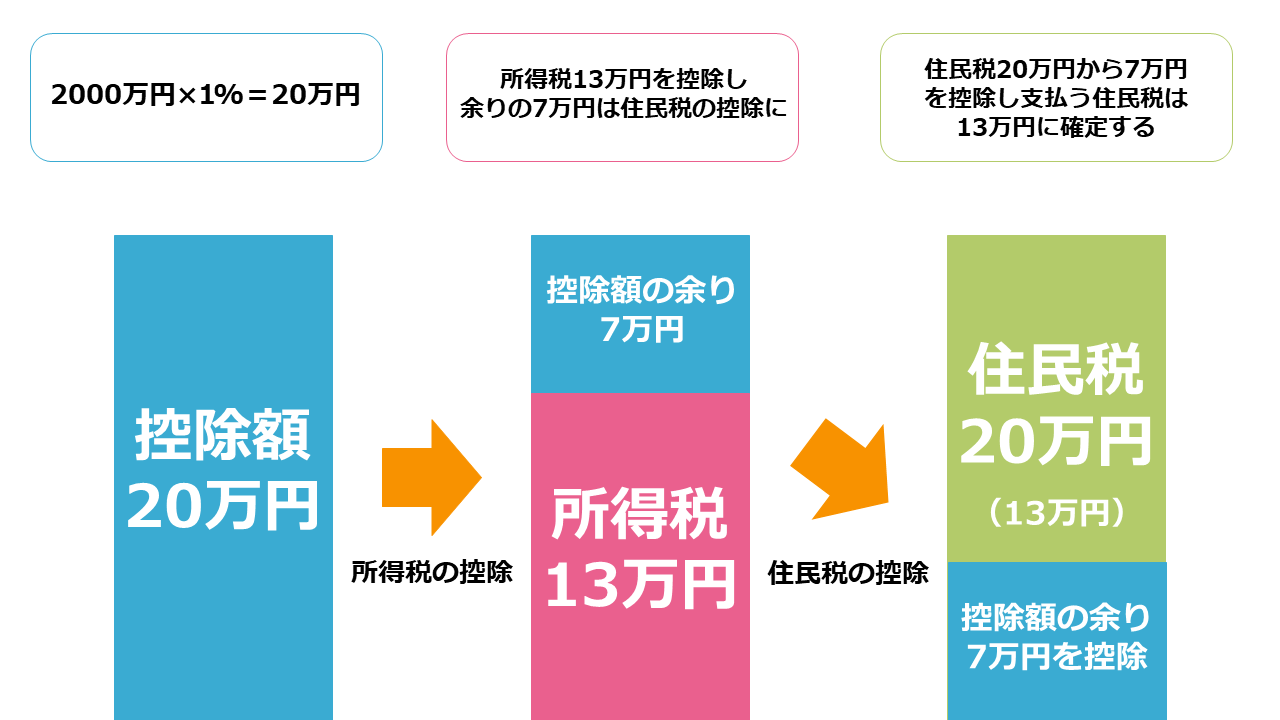

住宅借入金等特別控除で控除されるのは基本的に所得税です。

しかし、控除額が所得税の控除納税額を上回った場合のみ住民税から控除を受けることができます。

その仕組みを下記の図にまとめました。

まず、住宅ローンの年末残高、今回のシミュレーションでは2,000万円を前提に「2,000万円×0.1%=20万円」が控除額になります。

上記の図のシミュレーションのように控除額が残りの所得税の額を上回っていた場合は、上回っている額だけ住民税を節税する仕組みです。

「20万円-13万円=7万円」の控除が余るので、残りの7万円は住民税の控除に使われるので控除が無駄になることはありません。

年末残高から控除金額を求めて所得税を控除し、控除した結果、余りが発生した場合は住民税からも控除するのが住宅借入金等特別控除の手順となります。

ふるさと納税と併用可能

ふるさと納税(寄附金税額控除)は住民税の税額控除制度で、住宅借入金等特別控除との併用が可能です。

寄附金から実質自己負担額の2,000円を差し引いた額が翌年の住民税から差し引かれ、寄附金に見合った返礼品が受け取れます。

確定申告をすれば住民税と所得税の両方を還付して控除を受けられますが、確定申告をしない場合はワンストップ特例制度といい控除額すべてが住民税から差し引かれます。

例えば、ふるさと納税で5万円を寄付した場合に確定申告をした場合とワンストップ特例制度を利用した場合は以下の様に控除がおこなわれます。

このようにワンストップ特例制度を利用すれば、住民税から寄付金をそのまま税額控除することができます。

そのため所得税を控除する住宅借入金等特別控除と住民税を控除するふるさと納税はお互いの控除範囲が被らないため併用がしやすいのです。

ただし、確定申告をする場合は住宅借入金等特別控除で所得税の控除限度額に達していると控除ができないので気をつけましょう。

基本的にふるさと納税と住宅借入金等特別控除を併用する場合はふるさと納税をワンストップ特例制度で申告するとよいでしょう。

次に住宅借入金等特別控除の拡充措置について解説します。

住宅借入金等特別控除の控除期間の拡充措置

| 住宅借入金等特別控除の拡充措置 | |

| 控除期間 | 13年 |

| 住宅購入時の消費税 | 10% |

| 入居時期 | 令和元年10月1日~令和2年12月31日 |

住宅借入金等特別控除では消費税8%から消費税10%になる2%分の消費税の負担を還元するために、条件を満たした場合に控除期間を10年~13年に延長しています。

消費税増税による負担軽減であるため8%の消費税で住宅を購入した場合は対象にはなりません。

また、消費税10%で住宅を購入した場合でも、条件を満たしていなければ拡充措置の対象外となります。

入居期限が定められているので、令和元年10月1日から令和2年12月31日までに入居できなかった場合は控除期間が10年になります。

もし、住宅ローンを購入した時期と入居期間から控除期間が13年の場合は、そのことを考慮したうえで返済計画を練りましょう。

ただし、入居期間に関しては現在の情勢を踏まえて延長されているので、令和2年12月31日までに入居できない場合でも控除期間が13年になる可能性があります。

新型コロナの影響による拡充措置の延長

令和2年は新型コロナウイルスの影響で入居が遅れる可能性を踏まえて、入居期限を令和3年12 月31 日までに延長されています。

拡充措置の延長を適用されるのは下記の条件にあてはまる場合です。

- 注文住宅の新築は令和2年9月末までに契約

- 分譲住宅・既存住宅の取得、増改築等は令和2年11月末までに契約

- 入居期限が遅れたことに関する申告書の提出

上記の期日までに契約し、新型コロナウイルスの影響で入居期限が遅れたことを申告する申告書の提出が期限の延長制度を受ける条件になります。

入居期限が遅れた原因が新型コロナであれば、住宅借入金等特別控除の拡充措置を受けられるので条件を確認して申告しましょう。

住宅ローンの税金控除には期限があるので早期返済が重要

住宅ローンの税金控除には10年間、拡充措置の適用で13年間の期限があります。

そのため、期間が最大であっても14年目以降は税金の控除を受けられないので、10年~15年間の早期返済が重要になります。

しかし、無理な早期返済を計画すると住宅ローンの支払いが厳しくなり、家計を苦しめる危険性もあります。

住宅ローンの無理のない早期返済計画を立てるなら住宅ローンとお金の専門家であるFP(ファイナンシャルプランナー)への相談が重要です。

住宅ローンの税金控除を最大限に活用できるあなたに合った無理のない返済計画を提案してくれるので、節税効果を高めながら無理のない早期返済が可能になります。

いきなり相談するのはハードルが高い方には、住宅ローンセミナーで住宅ローンに関する知識を身につけながら、住宅ローンの悩みを相談できる無料セミナーがおすすめです。

節税や早期返済に関わらず住宅ローンに関する悩みがあれば一人で抱え込まずに、一度無料セミナーに足を運んでみましょう。

まとめ

住宅ローンの税金の控除の方法である住宅借入金等特別控除について解説しました。

所得控除ではなく税額控除であるため節税効果が高く、具体的な節税効果についてもまとめたのでイメージが掴めたのではないかと思います。

令和2年は消費税の増税と新型コロナの影響もあり、控除期間が延長される拡充措置が適用される可能性もあるので、適用される方は10年間ではなく13年間で節税を計画しましょう。

住宅ローンの相談ができる場所についてはこちらの記事をチェックしてください。