住宅ローンを組むと住宅借入金等特別控除を受けられるので減税が可能です。

条件はありますが、基本的には住宅ローンの残高の1%を10年間控除することができる制度となっています。

所得税の節税と控除しきれない場合は住民税の節税もできるので、住宅ローンを組んでいるのであれば利用したい制度です。

この記事では住宅ローンの減税の条件や具体的なシミュレーション、減税を受けるための注意点まで詳しく解説していきます。

住宅ローンの減税とは

住宅をローンで購入する場合や増改築をした場合は「住宅借入金等特別控除」を受けることができます。

控除される金額は住宅ローンの年末残高であり、年末残高に一定の率をかけた金額について控除を受けることが可能です。

住宅ローンを利用して減税するのであればこの制度を利用するのがいいでしょう。

ここからは住宅借入金等特別控除の制度の概要について解説していきます。

住宅借入金等特別控除の制度概要

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円 |

控除率は住宅ローンの年末残高の1%です。

控除期間は10年ですが、消費税10%が適応される住宅を購入し、令和元年10月1日から令和2年12月31日までに入居した場合控除期間が13年になります。

控除には限度額があり、一般住宅の場合4,000万円以上の残高があっても控除される金額は40万円です。

ただし、取得した住宅が認定住宅の場合は限度額が5,000万円になります。

また、住宅借入金等特別控除には特例があり、住宅の三世代同居改修工事をした場合に控除が受けられる場合があります。

住宅の三世代同居改修工事に係る特例

個人が居住を目的とした住居に対して、住宅ローンを利用して住宅の三世代同居改修工事をおこない平成28年4月1日から令和3年12月31日までに居住を開始した場合は減税することができます。

住宅の三世代同居改修工事に係る特例の控除受けるための条件は下記の通りです。

- 調理室、浴室、トイレ、玄関の工事をおこなう

- 改修の結果、上記のいずれかが2つ以上設置された状態である

- 工事費用の合計が50万円を超えている

- 償還期間が5年以上の住宅ローンを組んでいる

- 年間の合計所得金額が3,000万円以下

控除期間は5年、控除額は次の2つの計算式の合計になります。

- 工事費用に相当する住宅ローンの年末残高(250万円が限度)×2%

- 上記を除く住宅ローン(1,000万円が限度)の年末残高×1%

仮に工事費用も住宅ローンも限度額を超えているのであれば、(250×2%)+(1,000×1%)=15万円となり、5年間で75万円が控除できる計算になります。

この制度は令和3年までの特例ですが、三世代同居改修工事をおこない条件を満たした人は減税できるので必ず申告するようにしましょう。

次は、住宅借入金等特別控除の対象となる住宅について分かりやすく解説していきます。

住宅ローンの減税の対象となる住宅

住宅借入金等特別控除の対象となる住宅は、新築または中古の場合で対象となる条件が異なります。

新築と中古それぞれの条件を確認していきましょう。

新築の場合の条件

新築の住宅を住宅ローンで取得した場合の条件は下記の通りになります。

- ローンの返済期間が10年以上

- 新築又は取得の日から6ヶ月以内に入居

- 年間の合計所得金額が3,000万円以下

- 住宅の床面積が50平方メートル以上

- 床面積の2分の1が自分の居住用

5つの条件を満たすことで新築住宅によって減税が可能です。

住居以外に店舗や事務所としても使用する場合でも、床面積の2分の1が居住用である条件を満たしていれば控除を受けられます。

ただし、階段、通路、ベランダは床面積には含まれませんので、すべてのスペースを居住用として利用しない場合は有効面積の確認が必要です。

次に中古の住宅の条件を確認していきます。

中古の場合の条件

中古の住宅の場合は、新築の住宅の条件に加えて以下の条件も満たす必要があります。

- 取得の時点で築20年以下

- 生計を一にする親族などからの取得でない

- 贈与による取得でない

マンションなどの耐火建築物は25年以下であることが条件です。

住宅の築年数や、親族からの取得や贈与でないことが控除を受けるための条件になります。

中古住宅を住宅ローンで購入して減税する場合は、新築住宅の条件と中古住宅の条件の両方を確認するようにしましょう。

住宅ローン減税のシミュレーション

それでは実際に住宅ローンの減税のシミュレーションをしていきます。

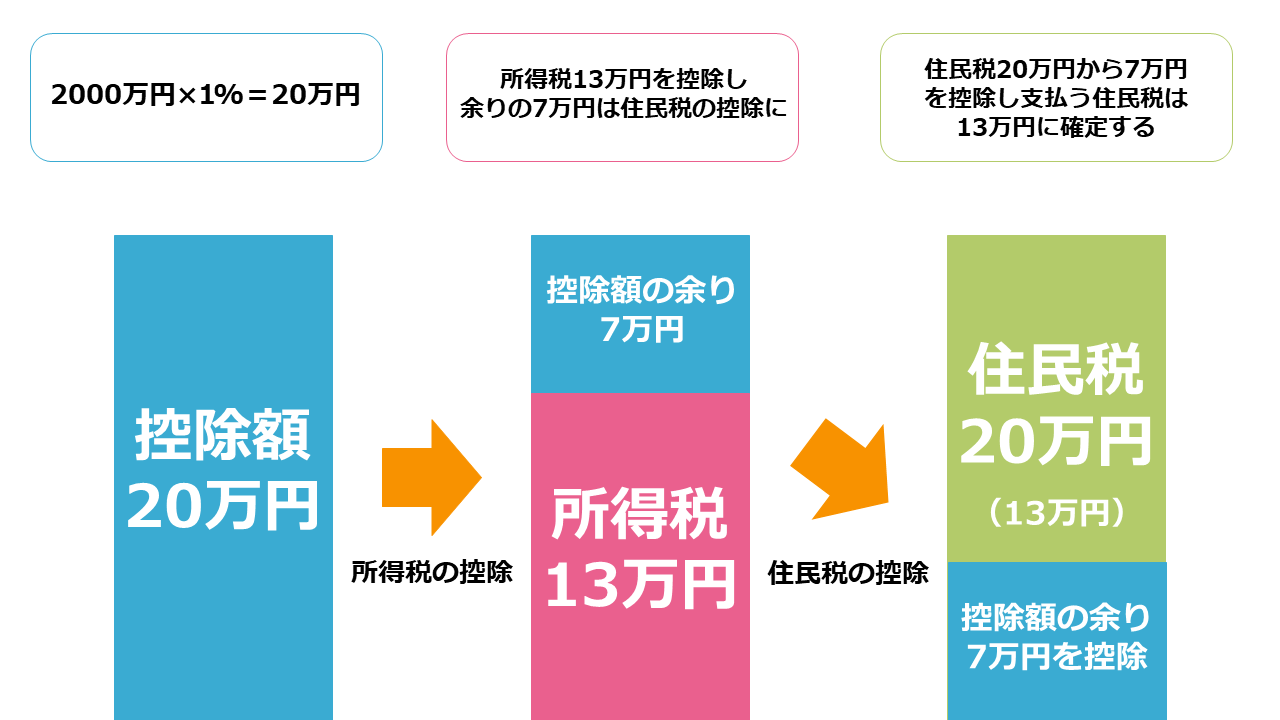

住宅ローンの年末残高が2,000万円、所得税が13万円、住民税が20万円である場合のシミュレーションを考えていきます。

まず控除額は2,000万×1%=20万円です、まずはじめに所得税の控除をします。

所得税が13万円の場合、控除額は20万円なので全額控除されますが、ここで7万円の控除額が余ることになります。

余った控除額は住民税の控除に使うことができるので、住民税20万円から7万円が控除され支払うべき住民税の額は13万円ということになります。

仮に所得税と住民税を合わせても控除額に届かず余りが出てしまう場合はそれ以上控除することができません。

住宅借入金等特別控除はまず所得税から減税をおこない、所得税でも減税しきれない場合は住民税から減税する流れでおこなわれます。

住宅ローンの減税の方法について具体的に説明したところで、減税をするための必要書類について解説していきます。

住宅ローンの減税をするために必要な書類

住宅ローンの減税をするためには確定申告をおこなう必要があります。

給与所得者の場合は2年目以降は申告する必要はありませんが、最初に控除を受けるためには年末調整を会社でおこなってもらっている場合でも確定申告をする必要があります。

住宅借入金等特別控除を確定申告する場合は以下の書類が必要です。

- 住民票の写し

- 建物・土地の登記事項証明書

- 源泉徴収票

- 住宅取得資金に係る借入金の年末残高等証明書

- 不動産売買契約書、建築請負契約書の写し

これらの書類を用意して確定申告をする必要があります。

また申告のタイミングは控除される税金が発生した翌年になるため、申告をして控除が認められると控除された税金に相当する還付金が受け取れる仕組みです。

年末までに書類を用意しておくと直前になって書類に不備があるといった状況を避けられるので書類はできる限り早く用意しておきましょう。

次は住宅ローンの減税を受けるための注意点について解説していきます。

住宅ローンの減税を受けるための注意点

一方で、住宅ローンの減税を受ける際には注意点が3つあります。

見落としていると控除を受けられない場合もあるので必ず確認しておきましょう。

- 繰り上げ返済をした場合は返済期間に注意する

- 連帯保証人には控除が適用されない

- 控除に頼りすぎると損をすることもある

繰り上げ返済をした場合は返済期間に注意する

一番注意するべきことは繰り上げ返済をして控除を受ける場合です。

繰り上げ返済をした結果、ローンの返済期間が10年以下になってしまった場合は控除を受けられなくなります。

繰り上げ返済には返済額軽減型と返済期間短縮型の2種類がありますが、返済期間短縮型で繰り上げ返済をした場合は注意が必要です。

返済期間短縮型で繰り上げ返済をした結果、住宅ローン借入金等特別控除が受けられなくなった場合は支払う利息を減らせても減税ができなくなるので損をしてしまう可能性もあります。

繰り上げ返済をする場合は住宅ローンの減税のことも考えながらおこなうようにしましょう。

また、住宅ローンの繰り上げ返済について詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

連帯保証人には控除が適用されない

住宅ローンの控除は連帯保証人には適用されません。

連帯保証人である配偶者に収入があっても節税が見込めないので気をつけましょう。

一方で連帯債務人の場合は控除を受けることができます。

しかし、連帯債務人を立てる場合は住宅ローンの諸費用が連帯債務人に対してもかかるので、連帯債務人を立てることが必ずしも正しい判断であるとは限りません。

連帯債務人を立てていない限り、基本的に控除を受けられるのはローンを組んだ本人だけです。

控除に頼りすぎると損をすることもある

最後になりますが、住宅借入金等特別控除での節税にこだわりすぎると損をする可能性もあります。

控除される金額が定額ではなく割合なので借入金額が高ければ高いほど減税の効果は大きくなります。

そのため、上限はありますが借り入れる金額を増やせば増やすほど減税の効果が大きくなる仕組みです。

しかし、借入金額が大きければ大きいほど諸費用や利息もかさむので減税はできても最終的に支払う金額は高くなります。

繰り上げ返済をする場合など減税のことを考える必要がある場面もありますが、住宅ローンを節約して利用するためには利息、諸費用、税金すべてを総合して考える必要があります。

減税することだけを考えていると、結果的に支払う金額が高くなる可能性もあるので総合的に判断して返済計画を立てることが重要といえます。

総合して返済計画を立てることが難しい場合は住宅ローンのプロであるFPに相談してみましょう。

住宅ローンの相談について詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの相談はどこがおすすめ?3つの相談窓口について解説!

次は、住宅ローンを利用しない場合の節税方法について解説していきます。

住宅ローンを利用しない場合の減税方法

住宅ローンで住宅を購入することで控除が受けられる住宅借入金等特別控除ですが、大前提として住宅ローンを組んでいることが条件です。

しかし、住宅ローンを組まずに自己資金だけで住宅を購入した場合でも節税する方法はあります。

それが所得税の控除ができる投資型減税です。

投資型減税とは、長期優良住宅や低炭素住宅などの認定住宅を新築した場合、かかった性能強化費用相当額の10%を減税することができます。

性能強化費用相当額は住宅を認定住宅にするためのコストのことで、一般住宅よりも多くかかったしまった費用の10%を最大65万円までという制約はありますが減税することができます。

ただし、投資型減税は住宅借入金等特別控除と同時に受けることができません。

仮に認定住宅を住宅ローンを組んで購入したとしても投資型減税を受けるか、住宅借入金等特別控除を受けるかの選択になります。

しかし、投資型減税は控除を受けられるのが1年、住宅借入金等特別控除は控除を受けられるのが10年ということを考えると、住宅借入金等特別控除を選択した方が節税の効果が高いです。

そのため投資型減税は基本的に住宅ローンを組まずに認定住宅を購入した人が利用する減税制度ということになります。

新型コロナ拡大の影響による住宅ローン減税の弾力化

住宅借入金等特別控除は消費税増税にともない、消費税10%が適応される住宅を購入し、令和元年10月1日から令和2年12月31日までに入居した場合控除期間が13年になるという解説をしました。

しかし、新型コロナの影響で令和2年12月31日までの入居期限要件を満たせない場合でも、代わりの要件を満たすことで控除期間が13年になる措置をおこなうことが令和2年4月7日に国土交通省から発表されています。

仮に入居が令和2年12月31日に遅れた場合でも下記の条件を満たせば減税措置を受けられます。

- 令和3年12月31日まで入居する

- 一定の期日までに契約がおこなわれている

- 新型コロナの影響で入居が遅れた

具体的な契約の期日は、注文住宅の新築の場合は令和2年9月末、分譲住宅・既存住宅の取得や増改築をする場合は令和2年11月末までです。

また既存住宅を取得した場合に、増改築が遅れた場合は以下の条件で減税措置を受けることができます。

- 増改築が完了した日から6ヶ月以内に入居する

- 一定の期日までに契約がおこなわれている

- 新型コロナの影響で増改築が遅れた

増改築の契約は、既存住宅取得の日から5ヶ月後か、関連税制法案の施行の日から2ヶ月後までのいずれかになります。

関連税制法案に関しては法案が国会で成立することが前提です。

このように条件を満たせば必ずしも令和元年10月1日から令和2年12月31日までの入居でなくても、13年間の控除を受けることが可能なので、新型コロナで入居や増改築が遅れる可能性がある場合は条件を確認しておきましょう。

新型コロナウイルス関連の記事は下記にまとめてありますので、助成金や休業補償について知りたい人はこちらの記事をチェックしてください。

まとめ

住宅ローン借入金等特別控除を利用すれば所得税だけではなく住民税も控除できる可能性があります。

大きな節税効果が見込めるので、住宅ローンを組んで条件を満たしているのであれば利用しない手はないでしょう。

しかし、返済期間が10年以上という条件は繰り上げ返済をした結果、条件を満たさなくなることもあるので繰り上げ返済をする場合は減税のことも考えたうえでする必要があります。

住宅ローンの減税制度の要件を理解して、上手に減税をおこなっていきましょう。