住宅ローンのペアローンを組むと住宅ローンの控除を夫婦ともに受けられます。

ただし、ペアローンではなく収入合算の場合は住宅ローンの契約内容によっては控除を受けられません。

また、住宅ローンの控除をお得にできるペアローンですが、通常の住宅ローンを組む以上に注意する必要があります。

住宅ローンのペアローンと控除の関係と、ペアローンを組むうえでの注意点について解説していきます。

住宅ローンのペアローン

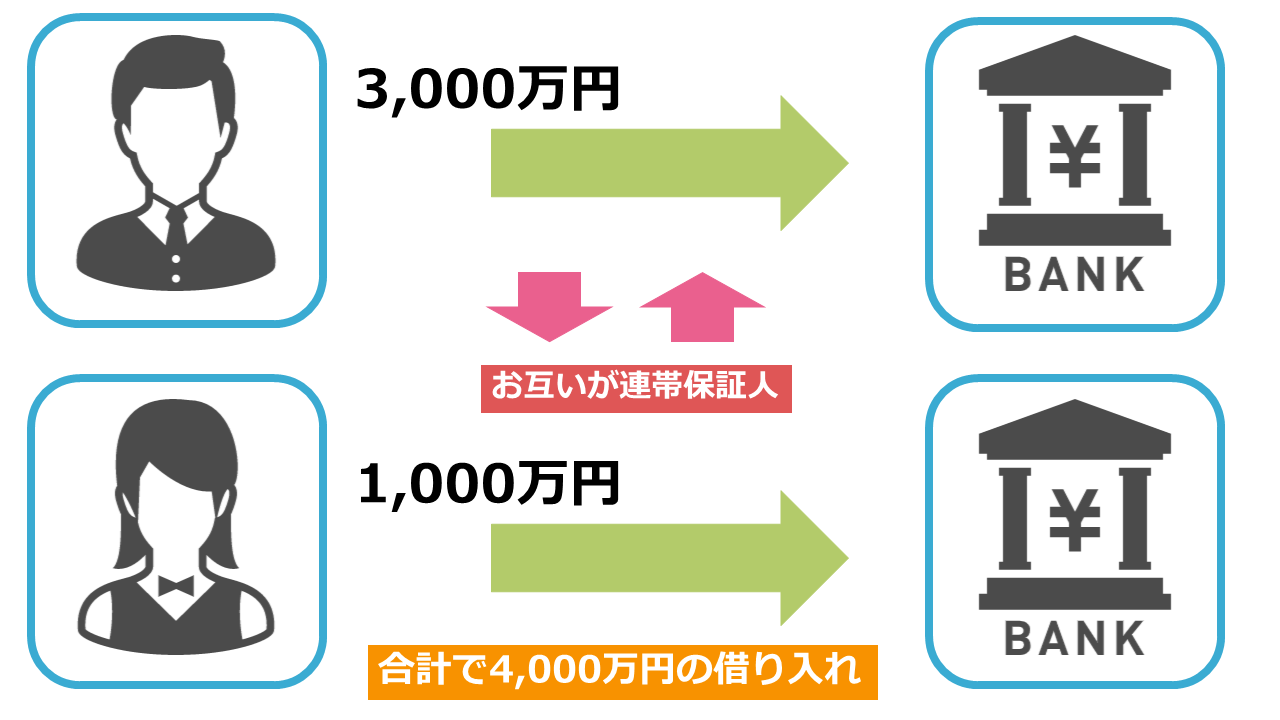

ペアローンは夫婦それぞれで別の住宅ローンを組んで、お互いが連帯保証人になる契約のことです。

例えば、夫が3,000万円、妻が1,000万円で合計4,000万円を借り入れたとします。

このとき2つの契約を結ぶことになりますが、どちらかが債務を履行することが難しくなった場合に返済を保証する必要があります。

そのためお互いがお互いの連帯保証人になる必要があるのです。

通常の住宅ローンでは購入した住宅が担保となっているので連帯保証人を必ずしも立てる必要はありませんが、ペアローンでは連帯保証人を立てることになるので仕組みを理解しておきましょう。

次にペアローンと収入合算の違いについて解説していきます。

ペアローンと収入合算の違い

収入合算とは2人の収入を合算して住宅ローンを契約する方法ですが、ペアローンとはいくつか異なる点があります。

また収入合算には配偶者が連帯保証人になる場合と連帯債務者になる場合で異なります。

2つの違いは、連帯保証人は契約者が債務不履行になったときにそれを保証する役割ですが、連帯債務者は契約者と共に債務を履行します。

ペアローン、収入合算で配偶者が連帯債務者の場合と、収入合算で配偶者が連帯保証人の場合分けをして違いをまとめました。

| 借り入れの方法 | ペアローン | 収入合算(連帯債務者) | 収入合算(連帯保証人) |

| 団体信用生命保険 | 2人とも加入できる | 加入できるのは1人 | 加入できるのは1人 |

| 事務手数料等の諸費用 | 2倍 | 1倍 | 1倍 |

ペアローンは団体信用生命保険に夫・妻の両方が加入可能で、2人とも保証を受けることが可能です。

ただし、住宅ローンを2つ契約するので事務手数料などの諸費用が2倍になるデメリットがあります。

ペアローンと収入合算の違いは2つだけではなく、住宅ローン控除においても異なります。

次はペアローンと収入合算における住宅ローン控除の関係について解説します。

住宅ローンのペアローンと収入合算の控除

まずは、住宅ローン控除について簡単に解説します。

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

住宅ローン控除は、住宅ローンの年末残高の1%を所得税から控除する制度で、控除期間は10年間です。

住宅ローンの年末残高限度額は4,000万円までと決まっており、仮に4,000万円以上の年末残高があっても40万円までしか控除されません。

ただし、認定住宅の場合は年末残高限度額は5,000万円になり、50万円まで控除を受けられます。認定住宅は耐久性・耐震性などの一定の条件を満たすことで認定されます。

ペアローンで住宅ローンの契約を2つに分け6,000万円の借り入れをおこなったとしても、夫と妻で3,000万円ずつ返済すれば住宅ローン控除をそれぞれ独立して受けられるので控除を最大限に活かすことが可能です。

住宅ローンの控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

ペアローンを組んだ場合、住宅ローン控除は夫婦どちらにも適用されますが収入合算の場合の控除の扱いは以下の通りです。

- 配偶者が連帯債務者の場合、住宅ローン控除は夫婦どちらも受けられる

- 配偶者が連帯保証人の場合、住宅ローン控除は契約者のみ

配偶者が連帯保証人か連帯債務者で控除を受けられるかどうかが異なります。

収入合算の場合は契約内容によって控除を受けられるかが異なりますが、ペアローンを組む場合は控除を受けられます。

次はペアローンを利用せず単独で組んだときの控除とペアローンを組んだときの控除を具体的に計算していきましょう。

ペアローンで控除される控除金額の計算

モデルケースとして年収700万円の夫と年収500万円の妻がいる家庭が一般住宅を購入する場合を想定します。

5,000万円を返済期間15年で金利は1.0%で夫婦二人の収入で返済するとき、単独で契約した場合とペアローンを利用したときの控除効果を比較していきましょう。

まずは、5,000万円を年収700万円の夫が単独契約した場合の控除金額は下記の通りです。

| 年数 | 年末残高 | 控除額 |

| 1年目 | 4,689.48万円 | 40万円 |

| 2年目 | 4,375.84万円 | 40万円 |

| 3年目 | 4,059.05万円 | 40万円 |

| 4年目 | 3,739.08万円 | 37.39万円 |

| 5年目 | 3,415.90万円 | 34.16万円 |

| 6年目 | 3,089.47万円 | 30.89万円 |

| 7年目 | 2,759.76万円 | 27.6万円 |

| 8年目 | 2,426.74万円 | 24.27万円 |

| 9年目 | 2,090.37万円 | 20.9万円 |

| 10年目 | 1,750.62万円 | 17.51万円 |

| 住宅借入金等特別控除で節税できる控除額の合計 | 315.25万円 | |

一般住宅の場合は年末残高の限度額が4,000万円までとなっているので、年末残高が4,000万円以上の3年間は最大で40万円までしか控除できません。

通常、一般住宅であれば4,000万円以上、認定住宅であれば5,000万円以上の住宅ローンを組むなら控除を最大限に利用することはできないのです。

しかし、同じ条件で夫が3,000万円、妻が2,000万円の住宅ローンをそれぞれ単独で組んだ場合の控除は次の通りになります。

まずは、夫の控除額を確認していきましょう。

| 年数 | 年末残高 | 控除額 |

| 1年目 | 2,813.69万円 | 28.14万円 |

| 2年目 | 2,625.51万円 | 26.26万円 |

| 3年目 | 2,435.44万円 | 24.35万円 |

| 4年目 | 2,243.46万円 | 22.43万円 |

| 5年目 | 2,049.55万円 | 20.5万円 |

| 6年目 | 1,853.69万円 | 18.54万円 |

| 7年目 | 1,655.86万円 | 16.56万円 |

| 8年目 | 1,456.05万円 | 14.56万円 |

| 9年目 | 1,254.23万円 | 12.54万円 |

| 10年目 | 1,050.38万円 | 10.5万円 |

| 住宅借入金等特別控除で節税できる控除額の合計 | 194.38万円 | |

次に、妻の控除額を確認していきます。

| 年数 | 年末残高 | 控除額 |

| 1年目 | 1,875.79万円 | 18.76万円 |

| 2年目 | 1,750.34万円 | 17.5万円 |

| 3年目 | 1,623.62万円 | 16.24万円 |

| 4年目 | 1,495.63万円 | 14.96万円 |

| 5年目 | 1,366.36万円 | 13.66万円 |

| 6年目 | 1,235.79万円 | 12.36万円 |

| 7年目 | 1,103.91万円 | 11.04万円 |

| 8年目 | 970.70万円 | 9.71万円 |

| 9年目 | 836.15万円 | 8.36万円 |

| 10年目 | 700.25万円 | 7万円 |

| 住宅借入金等特別控除で節税できる控除額の合計 | 129.59万円 | |

夫と妻のそれぞれの控除額を計算すると「194.38万円+129.59万円=323.97万円」、夫が単独契約した場合の控除額と比較すると10年間で「8.72万円」控除金額に差があることになります。

具体的なシミュレーションをしたところで次は、ペアローンを組むメリットについて解説していきます。

住宅ローンのペアローンのメリット

住宅ローンのペアローンのメリットは2つあります。

- 住宅ローン控除が2人に適用される

- 借入金額を増やせる

それぞれ詳しく見ていきましょう。

住宅ローン控除が2人に適用される

住宅ローンをペアローンで組む最大のメリットは先ほども計算した通り、住宅ローン控除が2人に適用されることです。

シミュレーションでは住宅が控除の限度額を超えることで控除額に差が生まれましたが、納税額によって控除できる金額は決まっています。

納税額は年収によって大きく異なり、住宅ローンの控除額が控除できる税額を上回っている場合は全額を控除することはできません。

よって、夫の年収によっては控除できる納税額を控除額が上回っている場合でもペアローンを組む方がお得なケースもあります。

配偶者にも収入があり、税金を納めている家庭では事前に単独契約をした場合の控除額とペアローンを組んだ場合の控除額を比較する必要があります。

なぜなら、ペアローンを組んでも控除額が変わらないケースや、配偶者の返済額の配分を間違えてしまうと税金を控除しきれず逆に損をしてしまうケースもあるからです。

事前のシミュレーションを怠らなければペアローンは税金の控除を最大限に利用できる仕組みであるといえます。

借入金額を増やせる

主債務者を立てる収入合算も同様ですが配偶者の返済能力も考慮して借り入れできるので借入金額を増やせます。

単独契約では購入できない住宅もペアローンを組めば購入できる可能性もあるので、住みたい住宅を購入するためにペアローンを組むのもよいでしょう。

ただし、配偶者が今後仕事をやめる予定がある場合は配偶者の収入がなくなってしまうので返済が厳しくなる可能性があります。

購入したいけど購入できない物件があるかといって無計画にペアローンを組むのはリスクがありますが、計画的な返済を考えるならメリットが大きいです。

住宅ローンのペアローンを利用する注意点

一方で住宅ローンのペアローンを利用するうえでの注意点も2つあります。

- 片方が退職すると控除を受けられなくなる

- 片方が死亡しても返済の義務が続く

片方が退職すると控除を受けられなくなる

夫婦の片方が退職すると所得税と住民税の支払いがなくなるので控除を受けられなくなります。

仮に配偶者が退職したとして、退職後もペアローンの返済義務は残りますが、収入がないので控除を受けられなくなります。

また、契約は別々であり、お互いがお互いの連帯債務者ではなく連帯保証人であるため配偶者が受けられるはずだった控除を適用することはできません。

よって、片方が退職をすると退職した年や、再就職の予定がなければ以降の年も控除を受けられませんので気をつけましょう。

片方が死亡しても返済の義務が続く

ペアローンを組むと夫婦それぞれで団体信用生命保険に加入できますが、このとき加入する団体信用生命保険の保証には1つ落とし穴があります。

仮に妻が死亡したと仮定した場合、妻の住宅ローンの返済金額である1,000万円の支払いは団体信用生命保険によって保証されます。

よって、連帯保証人である夫は妻の住宅ローンを返済する必要はありません。

しかし、妻の加入している団体信用生命保険の保証は妻が契約した住宅ローンのみであるため、夫の住宅ローンは保証されずその後も返済する必要があります。

夫が死亡した場合も同様に妻の契約している住宅ローンの返済義務は残ります。

また、夫婦が離婚した場合もお互いがお互いの連帯保証人のまま住宅ローンの返済を続ける必要があります。

ペアローンは単独契約の住宅ローンと異なり、団体信用生命保険の保証内容や、離婚後も返済が続くなど様々な注意点があるため、通常の住宅ローン以上に気軽に組むのは非常に危険です。

住宅ローンのペアローンを組むなら慎重に

「借りたい物件があるからペアローンを組む」「夫婦それぞれにまとまった収入があるので控除を利用したい」ペアローンを組む動機は様々ですが、通常の住宅ローンを組む以上に様々なリスクへの対策が重要になります。

控除を最大限に利用するためにペアローンを組むなら夫婦がローン契約中は働き続けることが前提です。

控除が受けられるのは10年間であるため、長期間の返済をするのではなく10年~15年程度の期間で早期返済を心掛けるように返済しましょう。

しかし、ペアローンの返済計画を最適な状態で組むには通常の住宅ローン以上に難しいです。

通常の住宅ローンであっても失敗してしまうケースは多くあるので、知識もない状態でペアローンを組むのは縄跳びをやったことがない人がいきなり二重飛びに挑戦するようなものといえます。

ペアローンを組むなら通常の住宅ローン以上に住宅ローンの専門家であるFP(ファイナンシャルプランナー)への相談が重要です。

FPに相談すれば、それぞれの目的に合わせて最適な返済計画を提示してもらえます。

いきなり相談にくるのはハードルが高いと感じる方にも、弊社では住宅ローンの無料セミナーを実施しています。

ペアローンを組むなら夫婦で来た方がいいと思うかもしれませんが、ご都合がつかないのであればお一人でもかまいませんので、まずは無料のセミナーに足を運んでみましょう。

まとめ

住宅ローンのペアローンと控除の関係について解説しました。

ペアローンは借入金額を増やせるだけでなく、住宅ローン控除を最大限に利用するのに優秀な制度です。

しかし、ペアローンのリスクを回避して計画的に組むにはFPなどの専門家に任せる方がスムーズかつ確実ですので検討してみましょう。

住宅ローンの相談ができる場所についてはこちらの記事をチェックしてください。

住宅ローンの相談はどこがおすすめ?3つの相談窓口について解説!