住宅ローンの残債がある状態で転居しなければならなくなった場合、残りのローン残高はどうすればよいのでしょうか?

結論から申し上げますと、残債がある状態でも売却は可能な場合があり、新しい家を買うのであれば買い替えすることもできます。

また、ローンの残債がある場合でも銀行と相談をすれば物件を賃貸に出すことも可能です。

この記事では、住宅ローンの残債があっても売却や買い替えができる方法について解説していきます。

住宅ローンの残債とは?

住宅ローンの残債とは、まだ返済していないローン残高のことをいいます。

このローン残高は特別な事情がない限り必ず返済しなくてはならないお金です。

しかし、まだローンの残債が残っているのにも関わらず、転勤などによって家を長期的に離れなければならないこともあるかと思います。

1年程度であれば問題はないかもしれませんが、今後家に戻ってくる保証がない場合は、家を売却したり買い替えをしたいと考える人もいるでしょう。

結論から申し上げますと、住宅ローンの残債が残っている状態でも売却や買い替えをすることが可能です。

まずは、住宅ローンの残債が残っている状態で家を売却する方法について解説していきます。

また、住宅ローンの残債を減らしたい人には、繰り上げ返済という方法もあります。

住宅ローンの繰り上げ返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの残債があっても売却をする方法

住宅ローンの残債がある状態で家を売却する方法は3種類あります。

- アンダーローンで売却する

- オーバーローンで売却する

- 任意整理をする

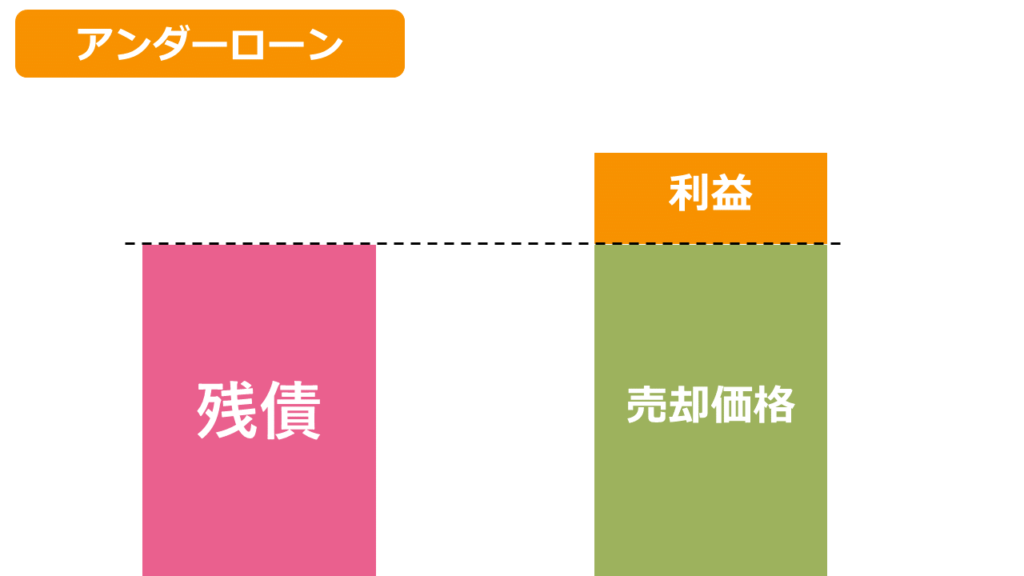

アンダーローンで売却する

アンダーローンは家の売却価値が残債を上回っている状態のことをいいます。

この状態であれば、家を売却したお金で残債を返済することが可能で、差額は利益になります。

残債がある状態で家を売却しなければならなくなった場合は、この形で売却できることが理想といえるでしょう。

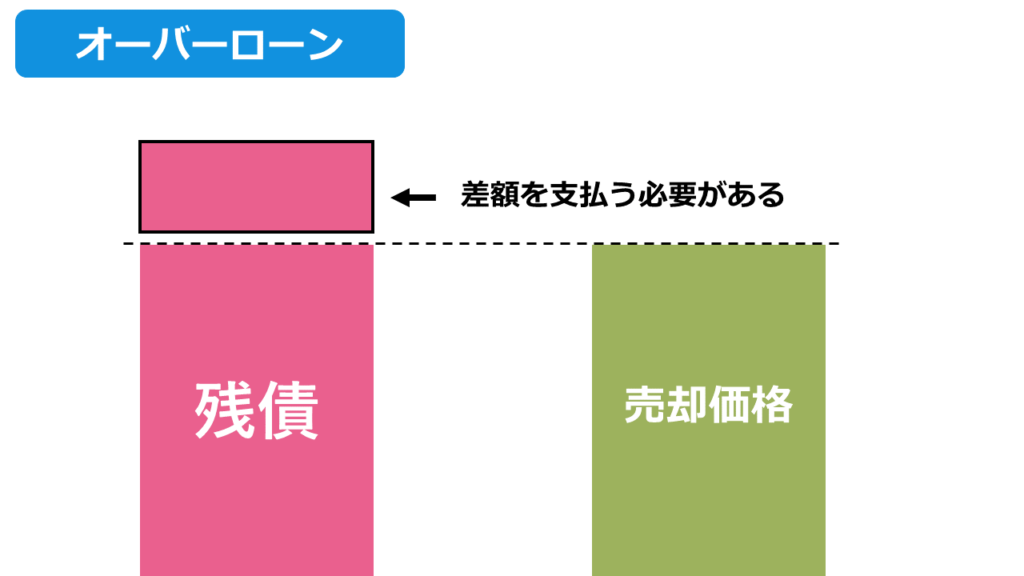

オーバーローンで売却する

一方、オーバーローンは家の売却価値が残債を下回っている状態のことをいいます。

家を売却したお金で残債を返済し、残った差額を自分で補填することが必要です。

残った残債は必ず支払わなくてはならないので、どのように返済するのか考えてから売却するようにしましょう。

また、住宅ローンの残債を一気に返済する方法には一括返済があります。

住宅ローンの一括返済について詳しく知りたい方はこちらの記事をチェックしてください。

任意整理をする

アンダーローン、オーバーローンで売却できない場合は、任意整理をする方法もあります。

弁護士などを通して、貸金業者と交渉することによって売却できるようになったり、残りの残債が軽減される可能性があります。

ただし、残債をどうしても支払うことができないほど生活に困窮していないのであればやめておいたほうがよいでしょう。

任意整理をすると任意整理をしたことが信用情報機関に登録され、情報が登録されている間は新たなお金の借り入れやクレジットカード発行の審査に通りにくくなる可能性があります。

任意整理はそれなりのリスクが伴いますので、あくまで最終手段として考えておきましょう。

住宅ローンの残債があっても買い替えをする方法

残債があるが今の家から引っ越す必要があり新たな家を購入したい場合や、今の家が気に入っておらず別の家を購入したい場合でも買い替えはできます。

買い替えをするためには新たにローンを組む必要があります。

残債がある状態で買い替えをするために組むローンは3種類あります。

- 買い替えローンを組む

- ダブルローンを組む

- 投資用ローンを組む

買い替えローンを組む

買い替えローンは金融機関によっては「住み替えローン」と呼ばれることもありますが、どちらも住宅の買い替えを前提として組むローンのことです。

例えば、残債が500万円ある状態で、新しい物件を購入するために3000万円のローンを組む必要がある場合、残債と新規の物件を合わせて3500万円のローンを組むことを買い替えローンといいます。

この方法を使えば、残債である500万円をすぐに返済する必要はなく、住宅の買い替えをすることが可能になります。

ただし、残債が増えることになり毎月の返済額も高くなるので、無理のない返済計画を立ててからローンを組みましょう。

ダブルローンを組む

ダブルローンは現在残債が残っているローンと同時に新たなローンを組むことです。

残債の残ったローンを返済しながら、新たにローンを組むことができれば住宅を買い替えすることが可能です。

しかし、ローンを2つ組む場合、高い年収や返済能力を有していなければ審査に非常に通りにくいです。

条件を満たしていない場合はダブルローンで買い替えをすることはむずかしいといえるでしょう。

投資用ローンを組む

投資用ローンは、通常であれば不動産投資をするために利用されるローンのことです。

しかし、この投資用ローンは買い替えローン、ダブルローンと比較して金融機関にもよりますが審査が通りやすい場合があります。

買い替えローン、ダブルローンで審査に落ちてしまった場合は、投資用ローンを利用することで買い替えをすることもできます。

ただし、投資用ローンは通常の住宅ローンと異なり金利が高いので返済金額が厳しくなるデメリットもあります。

また、不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

買い替えのリスクについて

ここまで残債があっても買い替えはできるということを解説してきましたが、残債がある状態で買い替えをすることはリスクが伴うことを理解しておきましょう。

残債がある状態で買い替えするリスクは2つあります。

- 毎月の返済金額が高くなる

- 良い買い替え先が見つからないと諸費用がかかる

毎月の返済金額が高くなる

当然、残債をさらに増やすことになるので毎月の返済金額は高くなります。

以前よりも家計の負担が大きくなるため、買い替えをする前に毎月の支払金額がどれくらいになるのか必ず確認しておく必要があります。

また、投資用ローンを組んだ場合は、普通の住宅ローンよりも金利が高いのでさらに返済金額に負担がかかります。

しっかりと返済計画を立てて買い替えをしない場合、住宅ローンを返済が困難になり、任意整理あるいは自己破産につながるケースもあります。

つまり、買い替えローン、ダブルローンで審査に通らなかったので安易に投資用ローンを利用するのは危険ということです。

審査に通らなかったということは、銀行から現時点で返済能力がないと判断されたということになります。

それでも買い替えをしたいのであれば、余裕を持った返済計画を立てて買い替えをしましょう。

良い買い替え先が見つからないと諸費用がかかる

買い替えの前に住宅を売却した場合、住み替えをする住居をはやく見つけなくてはなりません。

しばらくの間は仮住まいで暮らすことになりますが、仮住まいをするための賃貸料が新しく住宅の買い替えをするまでかかってしまいます。

ただでさえ残債が残っているので残債の支払いをする必要があるにも関わらず、仮住まいのための諸費用を支払うのは非常に苦しいです。

つまり、住宅の買い替えは返済計画だけでなく、現在の住居から住み替えをする住居に移るまでの計画を立てなければならないということです。

返済計画だけを立てていても肝心な住み替えの段取りを決めていないと諸費用によって返済計画が崩れることがあるので気をつけましょう。

ここまで、売却と買い替えについて解説しましたが、残債が残っている状態で家を賃貸に出したいと考えている人もいるかと思います。

最後に残債がある状態で家を賃貸に出す方法について解説していきます。

住宅ローンの残債があっても賃貸をする方法

基本的には、住宅ローンの残債がある状態で家を賃貸に出すことは原則できません。

何故なら住宅ローンを組む際に銀行が抵当権を有する契約をしているため、銀行の許可なく住居を賃貸に出すことができないからです。

しかし、抵当権は銀行が有しているので、銀行と交渉をすれば家を賃貸に出せる可能性はあります。

例えば、「転勤などの都合で長期間家に帰ることができないため家を賃貸に出したい」ということであれば、銀行が家を賃貸に出すことを認めてくれる可能性もあります。

銀行と直接交渉をする必要性があるため100%確実に賃貸に出す方法はありませんが、やむを得ず家を離れるため家を賃貸に出したいということを銀行側に丁寧に説明しましょう。

住宅ローンの残債があっても、銀行との交渉次第で家を賃貸に出すことができます。

まとめ

住宅ローンの残債があっても、売却や買い替えをする方法について理解していただけたでしょうか?

残債があっても売却や買い替えはできますが、残債は必ず返済しなくてはならないということを忘れないでください。

特に買い替えはリスクも伴うので、必ず買い替えから返済にいたるまでの計画を立ててから買い替えをするようにしましょう。