住宅ローンの借り換えをすると利息や最終的な返済額を減らすことができます。

住宅ローンの利息が高いと感じている人や、住宅ローンの返済が苦しい人は借り換えをすることで返済を少しでも楽にすることができます。

しかし、借り換えのタイミングによっては、利息がどれくらい減るのか変化するうえに、借り換えには諸費用がかかります。

そのため、無計画に借り換えをしてしまうと利息を減らせても最終的な返済額は増加してしまうこともあります。

住宅ローンの借り換えについてメリットとデメリットを説明したうえで、借り換えした方が良いタイミングや借り換えがおすすめな人についても解説します。

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、今借りている住宅ローンから他の住宅ローンに乗り換えることです。

今の住宅ローンよりも金利の低い住宅ローンに借り換えをおこなうことで金利を引き下げる目的があります。

金利を引き下げて利息を減らすことができれば、最終的な返済額も減少させることができます。

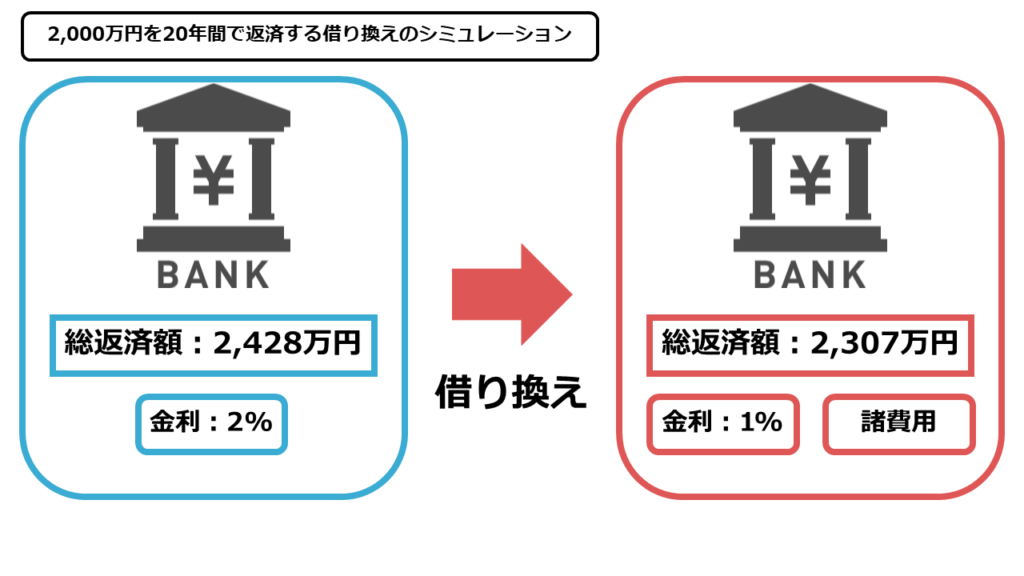

具体的な例をあげた方が分かりやすいので、2000万円を20年間で返済する借り換えのシミュレーションを考えてみましょう。

金利2%から金利1%の金融機関に借り換えをおこない、借り換えで発生する諸費用を100万円と仮定すると次のような総返済額の軽減が期待できます。

2,000万円を金利2%でそのまま返済した場合の総返済額は2,428万円です。

金利1%の金融機関に借り換えをおこなうと、返済額は2,207万円になり諸費用を含めると2,307万円になります。

つまり、借り換えをおこなったことで121万円の節約ができたことになります。

借り換えの仕組みについて理解したところで、借り換えのメリット・デメリットについて詳しく解説していきます。

住宅ローンの借り換えのメリット

住宅ローンを借り換えるメリットは3つあります。

- 総返済額の減額と返済期間の短縮が期待できる

- 金利プランを変更できる

- 新しい団体信用生命保険に加入できる

総返済額の減額と返済期間の短縮が期待できる

シミュレーションで示した通り、借り換えの一番のメリットは総返済額を減少させることが期待できる点です。

住宅ローンの残債と返済期間が残っていれば残っているほど借り換えの効果は大きくなります。

一方で、残りの返済額が少ない場合はあまり効果は大きくありません。

また、借り換えで新たに返済計画を立てることによって返済期間を短くすることも可能です。

金利が下がれば借り換え前と同じ期間で返済する場合の毎月の返済額は減少します。

その結果、返済に余裕ができたのであれば、毎月の返済額を増額することで返済期間が短くなります。

返済期間が短くなれば、さらに総返済額を減少させることができるので、借り換えは総返済額の減少と返済期間の短縮が期待できるメリットがあるといえます。

金利プランを変更できる

次に借り換えによって金利プランを変更できる点があげられます。

金利プランの基本的な種類には変動金利と固定金利の2種類があります。

固定金利は今後金利が増減することがあっても決まった金利で返済することができます。

変動金利は今後の金利の増減が適応されますが、固定金利よりも金利が安いです。

例外として、始めは固定金利で後から変動金利に変更できる固定金利選択型の金利プランもありますが、固定金利選択型の金利プランにしなかった場合は固定金利から変動金利に変えられない金融機関も存在します。

しかし、住宅ローンを借り換えれば別の住宅ローンで新しく金利プランを選択できるので、現在の住宅ローンでは変更したい金利プランに変更できない場合でも金利プランが変更できるのです。

金利プランを変更すれば金利を引き下げることができるので、借り換えの効果をさらに大きくすることが可能です。

新しい団体信用生命保険に加入できる

住宅ローンを借り換える際は再度、団体信用生命保険に加入する必要があります。

団体信用生命保険は、住宅ローンの返済期間中に死亡、または返済が不可能な状態になった場合に住宅ローンの残高の返済を保証する保険のことです。

基本的に住宅ローンを組む人は団体信用生命保険への加入が義務付けられています。

しかし、団体信用生命保険にも種類があり、住宅ローンの残高が返済される条件としてガンと診断された場合、180日以上継続して入院した場合など様々な条件で保証が受けられるものもあります。

これまでの団体信用生命保険とは別の保証が充実した団体信用生命保険に加入することで、万が一のリスクにも備えることができます。

ただし、保険の補償内容を充実させると結果的に諸費用が増加する可能性もあるので注意が必要です。

住宅ローンの借り換えのデメリット

一方で住宅ローンを借り換えるデメリットは3つあります。

- 諸費用によって総返済額が増える場合がある

- 借り換え先の住宅ローンの審査に通過する必要がある

- 借り換えをしない方が返済額を軽減できる場合がある

諸費用によって総返済額が増える場合がある

今よりも金利の低い住宅ローンに借り換えた場合でも、諸費用も含めてどれだけ返済額を軽減できるか考えていないと返済額が増えてしまう可能性があります。

借り換えの失敗は基本的に無計画に借り換えてしまう場合に起こり、現在の残債や返済期間、借り換え前と借り換え後の金利の差などを考慮してどれだけ返済額を軽減できるか計算しておく必要があります。

その上で軽減できた返済額から諸費用を引いた額が住宅ローンの借り換えで軽減できる返済額ということになるので、マイナスになることがあれば借り換えによって損をすることになります。

住宅ローンの借り換えは無計画におこなうと返済額が増えることもあるので、必ずシミュレーションをしてどれくらいの額が軽減できるのか計算をしてからおこなうようにしましょう。

借り換え先の住宅ローンの審査に通過する必要がある

住宅ローンを借り換える場合は、借り換え先の金融機関で審査を受ける必要があります。

審査に通過しなければ、どんなに良い条件の住宅ローンであっても借り換えることはできません。

特に初めて住宅ローンの審査を受けたときと状況が大きく変わっている人は注意が必要です。

例えば、当時よりも年収が大きく減っている場合や、カードローンやクレジットカードで未払いの残高がある場合は審査に通過する可能性が低くなります。

また、健康状態が悪い場合は団体信用生命保険への加入が厳しいと判断され審査落ちする可能性もあります。

借り換えをしない方が返済額を軽減できる場合がある

借り換えは残債と返済期間が残っていれば残っているほど大きな効果を生むという仕組みは理解したと思いますが、新たに審査を受け、保険に加入するなど手続きも非常に多いです。

借り換えの条件にもよりますが、借り換えをしない方が返済額を軽減できる可能性もあります。

例えば、今の住宅ローンの金融機関に、別に金融機関に借り換えをしようか悩んでいることを相談したとします。

金融機関からみれば借り換えをされてしまうのは大きな損失ですので、借り換えを止めるよう説得してきます。

そのとき、借り換えをされるくらいであれば現在の金利を引き下げる交渉をしてくる可能性があります。

借り換えには諸費用もかかり、手続きによって時間を奪われるので、借り換えをせずに返済額を軽減することができるのであればしないほうがよいでしょう。

他にも金利プランの変更が借り換えなくてもできる場合は、わざわざ借り換えをする必要はありません。

住宅ローンの借り換えのメリットとデメリットについて解説しましたが、次は借り換えのタイミングや指標について解説していきます。

住宅ローンを借り換えるタイミングと指標

住宅ローンを借り換えをおこなう指標は下記の2つがあります。

借り換えにはタイミングも重要なので、住宅ローンの借り換えを検討している場合は本当に借り換えるべきか考えてみましょう。

- ローン残高と残りの返済期間

- 金利の差

ローン残高と残りの返済期間

住宅ローンの借り換えを検討する上で一番重要なことはローン残高と残りの返済期間です。

簡単な指標として、ローンの残債は1,000万円以上、返済期間が10年以上ある場合は借り換えの効果が実感しやすいです。

あくまでも目安なので他の条件を含めて計算した結果、この指標にあてはまらなくても効果が出る場合や、上記の指標にあてはまっていても効果が出ない可能性はあります。

借り換えのタイミングとしては、住宅ローンの返済を開始して今の返済額では今後の生活が苦しいと感じた場合など、とにかく早ければ早いほど効果が高いです。

借り換えを検討する場合は、ローン残高と残りの返済期間が今どれくらいなのか最初に確認することをおすすめします。

金利の差

次に現在の住宅ローンの金利と借り換え先の住宅ローンの金利の差です。

金利の差の指標としては、1%以上であれば効果が実感しやすいです。

もちろん、ローン残高と残りの返済期間によって削減できる利息は変わるので、金利の差だけで借り換えの効果は決まりません。

住宅ローンの借り換えはローン残高と残りの返済期間と金利の差を総合して考え、十分に効果が見込める場合は実際に計算をして具体的に軽減できる返済額を考えるようにしましょう。

次に実際に計算をして住宅ローンの借り換えをおこなうことが決まった場合に必要な書類や審査の流れについて解説していきます。

住宅ローンの借り換えに必要な書類

住宅ローンの借り換えに必要な書類は下記の5つです。

- 本人確認書類

- 借り換えに関する書類

- 所得証明書

- 物件に関する書類

- 団体信用生命保険に関する書類

本人確認書類は、金融機関によって認められるものが異なりますが、運転免許証やパスポートはどの金融機関でも身分証明になりやすいです。

また、金融機関によっては住民票が必要になる場合もあります。

借り換えに関する書類は、住宅ローンの返済予定表や、返済用口座通帳のコピーがあげられます。

所得証明書は現在の年収を証明できればよいので、会社員の場合は源泉徴収票、自営業の場合は確定申告書を用意すれば確実です。

次に物件に関する書類ですが、建物と土地、それぞれの登記事項証明書と売買契約書、重要事項説明書、工事請負契約書を準備しておきましょう。

最後は団体信用生命保険に新たに加入するために健康診断書を用意しましょう。

これらの書類は借り換えの際に多くの金融機関で必要になる書類なので、金融機関によっては他に書類を要求してくる可能性もあります。

借り換えにはこのように必要な書類が多くあるので、金融機関から他に書類を求められた場合も漏れがないように準備するようにしましょう。

住宅ローンの借り換えの審査手順

住宅ローンの借り換えは金融機関にもよりますが、ほとんどの場合で次のような流れで進みます。

- 借り換え先を選択

- 事前審査を申し込む

- 本審査を申し込む

- 借り入れ中の住宅ローンを一括返済

- 契約

- 返済開始

まず借り換え先の金融機関を選択し、事前審査を申し込みます。

事前審査に通ったら、本審査に申し込みましょう。

本審査に通過した後は、現在契約している住宅ローンの一括返済をおこないます。

次に、借り換え先の金融機関と契約を結びます。

契約をした後は、借り換え前の金融機関の抵当権抹消の手続きをおこない、借り換え先の住宅ローンでの返済が開始します。

これが借り換えの流れであり、事前審査から借り換えが完了するまで約1ヶ月ほどの時間がかかります。

ただし、1ヶ月という時間はあくまで何もトラブルがなかった場合であり、必要書類に不備があった場合や、予期せぬトラブルがあった場合は長引く可能性があります。

必要書類に不備がある場合でも借り換えに時間がかかってしまうので、必ず書類はすべて不備がないように用意しましょう。

住宅ローンの借り換えで失敗しないために

借り換えの手続きには1ヶ月以上かかり、審査に通過できずに失敗した場合の時間的な損失は大きいです。

最悪の場合市場が変動し、金利の状況が変化してしまう可能性があります。

また、借り換えの失敗には削減できる返済額の計算を間違えていて、想定していた額よりも軽減できなかったケースも考えられます。

借り換えで節約できる費用の正確な計算や、様々なケースを想定する必要があるので、住宅ローンの借り換えは1人でおこなうのではなく誰かに相談しておこなうことをおすすめします。

住宅ローンを組むのは初めての経験の人が多いと思いますが、借り換えの場合は一度住宅ローンを組むことを経験しているので、新しく住宅ローンを組むのは自分だけでできると考える人もいるでしょう。

しかし、新しく住宅ローンを組む以上に借り換えは計画的におこなう必要があるため、住宅ローンのことをよく知るプロに相談した方が大きな効果を見込みやすく失敗しにくいです。

住宅ローンの借り換えはとにかく時間がかかるので、失敗をすることで時間的損失が発生するのはできる限り避けたほうがよいでしょう。

そのため、住宅ローンの借り換えをプロに相談するのは借り換えで失敗をしない方法として非常に有効です。

住宅ローンの相談を考えたい人はこちらの記事をチェックしてください。

最後にこれまで解説したことを踏まえたうえで住宅ローンの借り換えがおすすめな人について解説します。

住宅ローンの借り換えがおすすめな人

住宅ローンの借り換えはこのような人におすすめです。

- 金利が他の住宅ローンと比べて高いと感じている人

- ローンの残高が残っている人

- リフォームローンを組もうと考えている人

金利が他の住宅ローンと比べて高いと感じている人

住宅ローンを組んで返済を開始したものの返済額が高いと感じていたり、契約してから他の住宅ローンと比較して金利が高いと感じた人もいるかもしれません。

返済が厳しい状態を放置すれば生活にも影響がありますし、金利が不利な条件で返済を続けていても損をし続けてしまうので、早急に住宅ローンの借り換えを検討したほうがよいです。

「この住宅ローンの金利高いのでは?」と感じたのであれば残債と返済期間が少しでも多くあるうちに借り換えを検討するべきです。

ローンの残高が残っている人

住宅ローンの金利が高いと感じていても残り2年の返済で残高がほとんどない状態であれば効果はありません。

借り換えはローンの残高が残っていれば残っているほど効果が大きくなるので、ローン残高がまだまだあるのであれば返済して残高を減らす前におこなった方が良いのです。

ローン残高と返済期間が長ければ長いほど悪い条件で返済を続けることになるので、先が見えないからこそ借り換えを検討する価値があるといえるでしょう。

ローン残高が残っていて今の住宅ローンの返済に不満がある人は、借り換えを一度考えてみましょう。

リフォームローンを組もうと考えている人

自宅のリフォームを考えている人は、実は借り換えのチャンスといえます。

リフォームローンは単独で組む場合は住宅ローンと比較して割高になる傾向にあります。

しかし、住宅ローンを借り換える場合はリフォーム資金も借り換え先の住宅ローンの金利で借り入れることができます。

住宅ローンの借り換えと同時に低金利でリフォーム資金を用意することもできます。

住宅のリフォームを考えている人はリフォームローンを組んだ時に削減できる利息も計算しながら、借り換えをおこなったほうがいいか検討してみてもいいでしょう。

これらの条件にあてはまり住宅ローンの借り換えたいと考える人は先ほども申し上げた通り相談することをおすすめします。

しかし、いきなり相談に行くのはハードルが高いと感じる人も多いと思うので、まずはセミナーに参加してみましょう。

セミナーの参加は書類の用意は不要で気楽に参加していただいたうえで、借り換えを考えていることや、現在の返済の状況を話せばプロの的確なアドバイスを受けることができます。

まとめ

住宅ローンの借り換えについて解説しました。

借り換えは様々な条件を検討したうえで正確に軽減できる返済額を計算しておこなう必要がありますが、住宅ローンの総返済額を大きく軽減させる効果が見込めることもあります。

一方で、無計画に進めると結果的に返済額を増やしてしまうことにもつながるので、FPに相談したうえで進めていくことをおすすめします。

また、住宅ローンを見直す方法は借り換えだけではありません。

住宅ローンの見直しの方法について詳しく知りたい人はこちらの記事をチェックしてください。