住宅ローンの借り換えを考えるうえで守るべきルールはあるのでしょうか?

結論から申し上げますと基本的に住宅ローンに共通して存在するルールはほとんどありません。

金融機関ごとにルールがあることもありますが、自由に借り換えが可能です。

しかし、自由であることが必ずしもメリットになるとは限らないので、今回の記事では住宅ローンの借り換えのルールと注意点についても解説していきます。

住宅ローンの借り換えとは?

今返済している住宅ローンから他の金融機関の住宅ローンに返済を移すことを借り換えといいます。

今の住宅ローンよりも金利の低い住宅ローンに借り換えをおこなうことで金利を引き下げる効果があります。

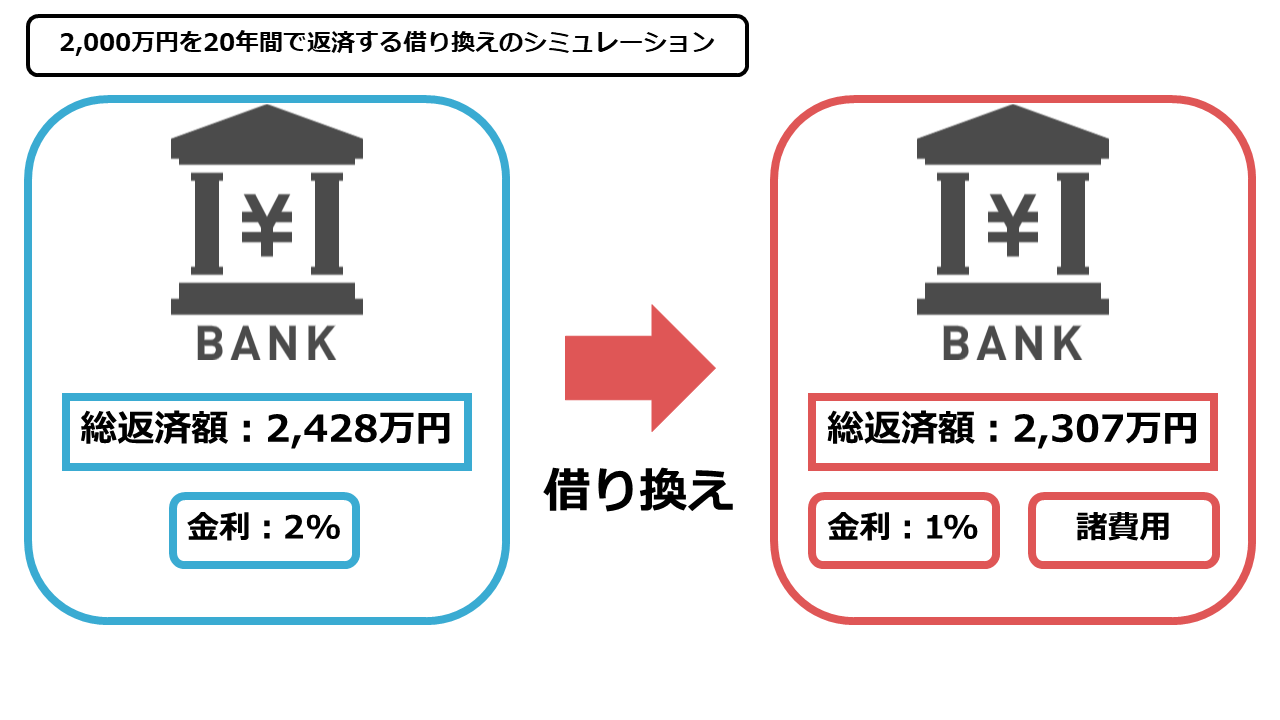

実際に下記の図のようなシミュレーションを見ていきましょう。

2,000万円を金利2%でそのまま返済した場合の総返済額は2,428万円です。

金利1%の金融機関に借り換えをおこなうと、返済額は2,207万円になり諸費用を含めると2,307万円です。

つまり、借り換えをおこなったことで121万円の節約ができたことになります。

実際に返済額の軽減のために知っておきたいのは借り換えのルールだと思います。

ここからは住宅ローンの借り換えのルールについて解説していきます。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

住宅ローンの借り換えのルール

住宅ローンの借り換えに関するルールは以下の3つが上げられます。

- 基本的に返済期間を延ばすことはできない

- 借り換えの回数に制限はない

- 金利のタイプを変更できる

それぞれ詳しく見ていきましょう。

基本的に返済期間を延ばすことはできない

基本的に借り換え先の住宅ローンで、借り換え前の返済期間(残存返済期間)よりも期間を延ばすことはできません。

例えば、前の住宅ローンで返済期間が残り20年だった場合、借り換え先の住宅ローンで返済期間を15年や10年にすることは可能であっても、25年、30年にすることは不可能ということです。

しかし、基本的にと申し上げている通り、金融機関によっては残存返済期間に依存せずに返済期間を決めることができる場合もあります。

もちろん、ほとんどの金融機関では不可能なので、返済期間の延長に関しては基本的にできない前提で考えた方がよいでしょう。

また、返済期間が延びれば延びるほど総返済額は増加するので、ローンの返済者から見ても住宅ローンの返済期間を延長するメリットは少ないです。

返済期間が延長できる金融機関を探すのであれば、より金利の低い金融機関を探す方が結果的に毎月の返済額も楽になり、総返済額も軽減されるので禁止されていても問題はないでしょう。

借り換えの回数に制限はない

住宅ローンは何回まで借り換えられるのか気になった方もいるかもしれません。

意外かもしれませんが、一度組んだ住宅ローンに対して借り換えの回数に制限はありません。

1回はもちろん、2回目以降も制限はなく、ルール上では10回以上借り換えても問題はないということになります。

審査に通過する限り、住宅ローンは何度でも借り換えられるということです。

もちろん、借り換えには諸費用がかかるので回数が増えれば増えるほど損をします。

また、最終的に判断するのは金融機関ですので、複数回の借り換えをしている場合は信用性が無いと判断して融資を断られる可能性もあるでしょう。

しかし、「一度借り換えをして失敗をしたので、もう一度借り換えるのは不可能だと諦めている」といったケースの場合は、借り換えをすること自体には何の問題もないということです。

金利のタイプも変更できる

住宅ローンには基本的に固定金利から変動金利に変更することができないルールがあります。

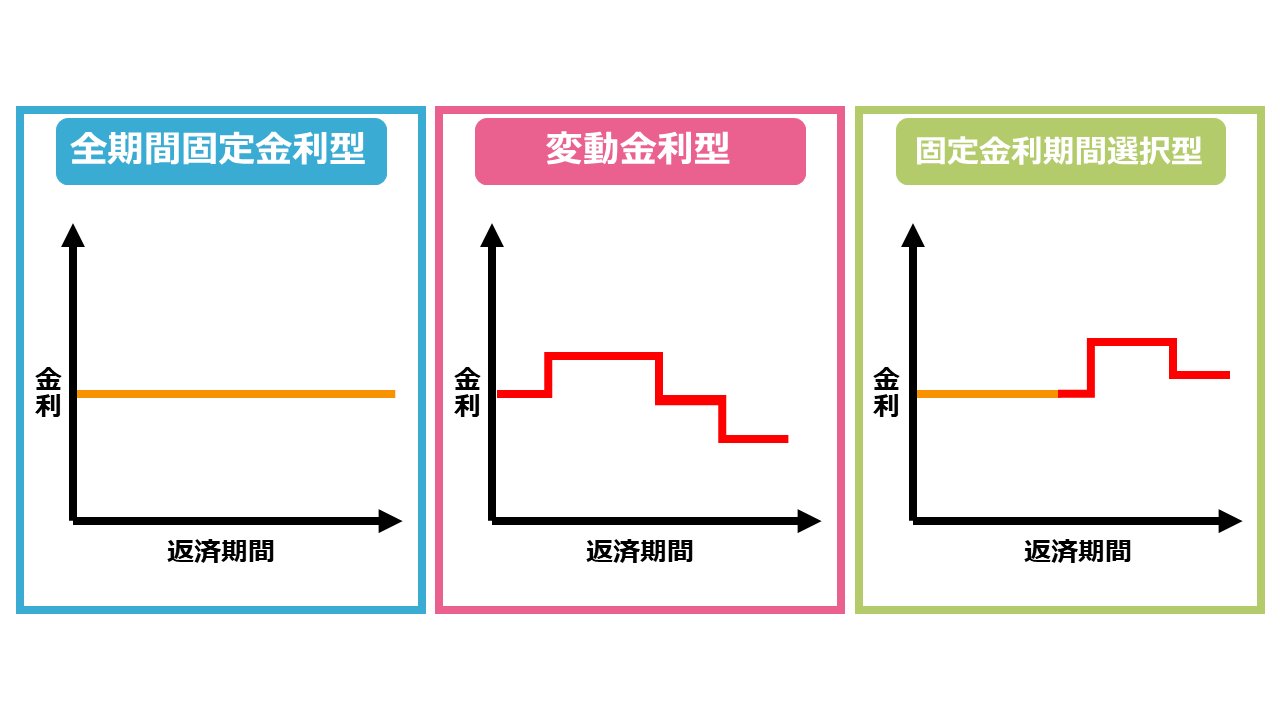

住宅ローンの金利には3種類の金利があります。

固定金利は返済を開始してから同じ金利で返済を続けることで、変動金利は金利の上下よって返済額が異なります。

固定金利選択型は返済を開始してから5年、10年といった決められた期間の間は固定金利で返済をおこなう返済方法です。

固定金利から変動金利に変更したい場合は、前もって固定金利期間選択型を選び、固定金利で決められた期間の間は返済した上で変動金利に変更する必要があります。

基本的には固定金利選択型を選ばなければ固定金利から変動金利には変更できませんが、借り換えをすれば金利を新しく設定できるので金利の変更が可能になります。

住宅ローンのルールでは固定金利から変動金利への変更は不可能ですが、借り換えを利用すれば可能になるということです。

このように借り換えは以前の金融機関から新しい金融機関に借り換えることになるので、ほとんどすべての返済計画を新しく設定することが可能であるためルールは少なく自由度が高いです。

ただし、固定金利から変動金利に借り換える際に知っておきたいルールもありますので、変動金利の5年ルール、125%ルールについて解説していきます。

変動金利の5年ルール、125%ルールとは

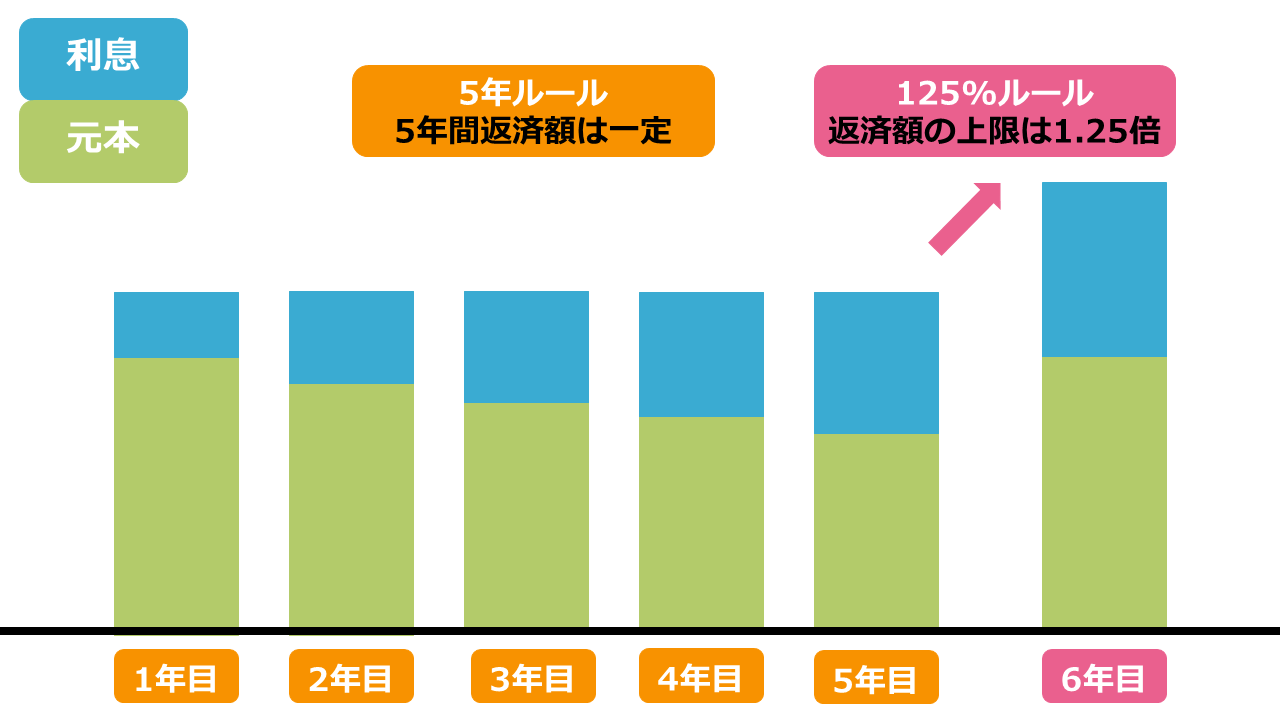

住宅ローンの変動金利には5年ルールと125%ルールと呼ばれる2つのルールがあります。

5年ルールは変動金利において返済額は現在の金利に依存しますが、金利が変わるごとに返済額が変動するのは安定しないので、返済額を5年ごとに見直す制度です。

125%ルールは返済額を5年ごとに見直したときに、金利の変動によって現在の返済額の125%以上に返済額が上昇した場合、返済額の上限を125%に定める制度です。

この2つのルールは変動金利を扱う金融機関では基本的に存在するルールですが、最近ではこのルールがない金融機関もあります。

5年ルールと125%ルールがない変動金利は、急激な金利上昇の影響を受けやすいのでリスクが高くなります。

借り換え先の銀行が5年ルールと125%ルールを適用していないこともあるので、変動金利で借り換える場合はこのルールが適用されるか確認した方がよいでしょう。

住宅ローンの金利について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えに関して共通したルールは少なく、自由度が高いといえます。

しかし、自由度が高いことは必ずしもメリットではなく、注意しなければ損をする可能性もあるので借り換えの注意点についても解説していきます。

住宅ローンの借り換えの注意点

必ずしも守るべきルールが少ない住宅ローンですが、注意するべき点が2つあります。

- 総返済額が増える場合がある

- 審査に通過できなければ借り換えられない

それぞれ詳しく見ていきましょう。

総返済額が増える場合がある

住宅ローンの借り換えは返済額を軽減したいのであれば、金利の安い住宅ローンを選択したうえで諸費用も含めて借り換えの効果を考える必要があります。

ルールが少ないので気をつけることがないと考えて、大雑把な計画で借り換えをしてしまうと総返済額が増える結果になることもあります。

細かくシミュレーションをしたうえで借り換えをおこなう必要があるので、借り換えの効果をしっかり実感したいのであれば気をつけることは非常に多いです。

しかし、ルールが少ないということは自由度が高いということです。

工夫次第では借り換えによって大きく返済額が減らしやすいともいえるでしょう。

審査に通過できなければ借り換えられない

借り換えをおこなうには借り換え先の住宅ローンの審査に通過する必要があります。

どんなによい条件の住宅ローンがあっても、審査に通過できなければ借り換えをおこなうことはできません。

借り換えに制限があるとすれば、それは借り換えというシステムのルールではなく金融機関の審査であるといえるでしょう。

住宅ローンの借り換え回数に制限がなく、回数はルールとして定められていませんが、借り換えの回数が増えれば増えるほど金融機関の審査に通過しにくくなります。

いずれ審査に通過できる金融機関はほとんどなくなってしまうでしょう。

また、収入が住宅ローンを最初に組んだときよりも減少している場合も審査に通過しにくいです。

住宅ローンの借り換えにルールは少なく基本的に自由

住宅ローンの借り換えは金融機関ごとにルールがある場合もありますが、全体的に共通したルールは少ないので自由に借り換えが可能です。

しかし、ルールがなく自由であることが必ずしもいいことではありません。

誤った借り換えをしてしまうと損をしてしまう可能性があるからです。

また、自由にできるのであればやるからには一番返済額が軽減できる最適な借り換えをしたいと考えている方が多いかと思います。

選択肢が広ければ広いほど、どのように借り換えれば最適な借り換え計画が立てられるのか悩んでしまいます。

住宅ローンの借り換えは個人で計画するよりも、自由な計画の中で的確な計画を立てられるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは住宅ローンを含むお金に関する豊富な知識を備えているため、住宅ローンに関する様々な知識やその他の知見からも検討して、あなたの最適な借り換えプランを提案してくれます。

いきなり相談に行くのはハードルが高いと感じる方は弊社の住宅ローンに関する無料セミナーを開催しています。

住宅ローンの基礎知識を身につけながら借り換えに関して質問をして、あなたの住宅ローンに関する悩みを解決する一歩を踏み出しましょう。

まとめ

住宅ローンの借り換えのルールについて解説しました。

住宅ローンの借り換えに関して共通したルールは少ないですが、金融機関ごとにルールが異なり審査もあるので、それが借り換えの制限であるといえます。

しかし、金融機関の選択も含めて借り換えのプランは自由度が高いため最適なプランを組みたい方は住宅ローンに関して相談することをおすすめします。

住宅ローンの相談をする場所について知りたい方はこちらの記事をチェックしてください。