住宅ローンの借り換えには通常の住宅ローンの審査とは異なる書類が必要になります。

また、借り換えは審査も含めて慎重におこなうひつようがあるので、住宅ローンに詳しい人への相談がおすすめです。

この記事では住宅ローンの借り換えの必要書類と借り換えの注意点を解説し、2つを踏まえたうえで借り換えの具体的な相談方法を解説していきます。

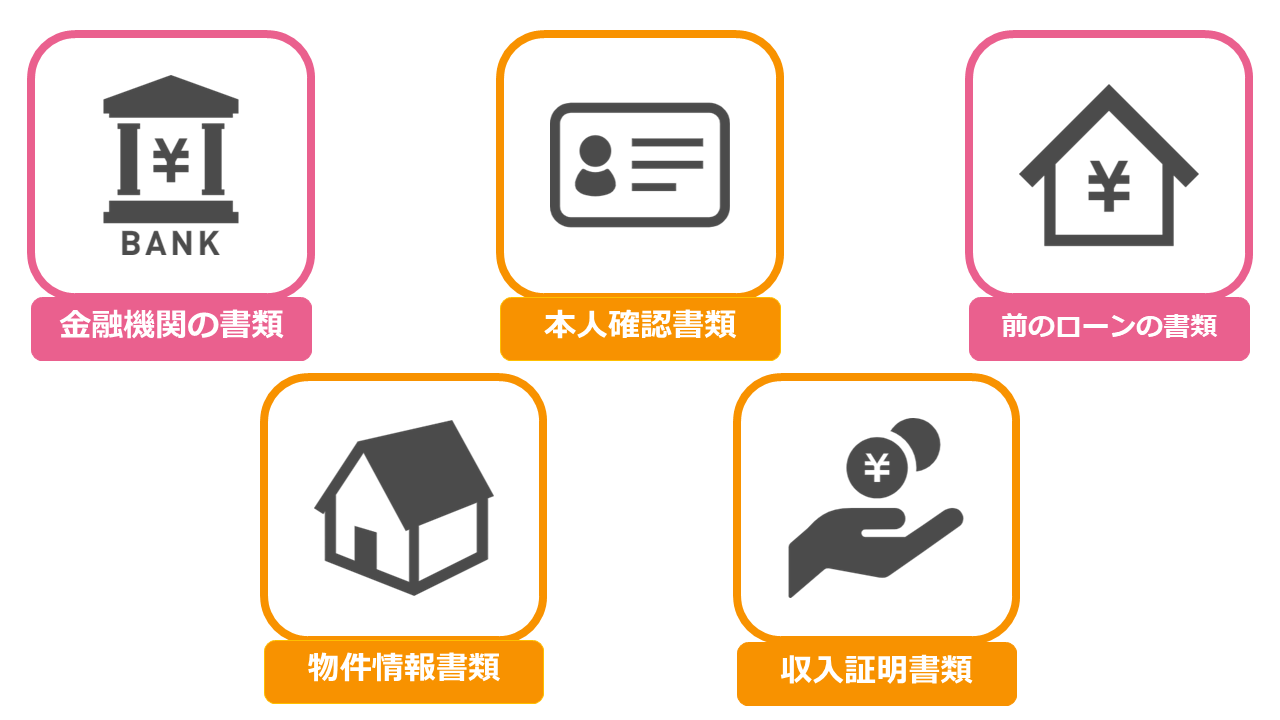

住宅ローンの借り換えの必要書類

住宅ローンの借り換えの書類は、金融機関の書類、本人確認書類、収入証明書類、物件確認書類、前のローンに関する書類の大きく分けて5つが必要になります。

通常の住宅ローンの審査で必要な書類よりも多くの書類が必要になるので、余裕をもって準備しましょう。

借り換えで必要になる書類の例を具体的に下記にまとめました。

| 分類 | 必要書類 |

| 金融機関の書類 | 住宅ローン申込書 |

| 団体信用生命保険申込書兼告知書 | |

| 金銭消費貸借契約書 | |

| 適用金利に関する特約書 | |

| 借入利率および返済方法等に関する特約書 | |

| 本人確認書類 | 運転免許証 |

| パスポート | |

| 健康保険証 | |

| 住民票 | |

| 収入証明書類 | 源泉徴収票 |

| 住民税決定通知書 | |

| 住民税課税証明書 | |

| 確定申告書 | |

| 納税証明書 | |

| 会社決算書 | |

| 物件情報書類 | 登記簿謄本 |

| 売買契約書 | |

| 建築確認通知書 | |

| 重要事項説明書 | |

| 工事請負契約書 | |

| 土地公図・図面 | |

| 分譲案内 | |

| 前のローンの書類 | 住宅ローン返済予定表 |

| 返済口座の預金通帳の写し | |

| 金銭消費貸借契約書 |

金融機関によっては上記の書類でも必要のない書類がある場合や、上記にない書類を求める可能性もありますので金融機関の指示に従って必要書類を用意しましょう。

通常の住宅ローンの審査の必要書類について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの審査の必要書類は?個人事業主と会社員に分けて解説!

収入証明書類は会社員と個人事業主で異なる

個人事業主と会社員では提出する収入証明書類が異なります。

| 労働形態 | 収入証明書類 |

| 会社員 | 源泉徴収票、住民税決定通知書、課税証明書 |

| 個人事業主 | 確定申告書、納税証明書、会社決算書 |

会社員の場合はどちらも勤務先から送られる2つの書類を保管して、住宅ローンの事前審査時に持ち込めば問題はありません。

個人事業主の場合は税務署に提出する確定申告書を自分でも保管しておくか、税務署から発行される納税証明書を住宅ローンの事前審査時に提出しましょう。

基本的にどちらの場合でも収入が分かる書類であれば問題ありませんが、会社員と個人事業主で必要な書類が異なるので間違いのないように覚えておくことをおすすめします。

住宅ローンの借り換えの審査手順

住宅ローンの借り換えは金融機関にもよりますが、ほとんどの場合で次のような流れで進みます。

- 借り換え先を選択

- 事前審査を申し込む

- 本審査を申し込む

- 借り入れ中の住宅ローンを一括返済

- 契約

- 返済開始

まず借り換え先の金融機関を選択し、事前審査を申し込み、事前審査に通ったら、本審査に申し込みましょう。本審査に通過した後は、現在契約している住宅ローンの一括返済をおこないます。

次に、借り換え先の金融機関と契約を結びます。契約をした後は、借り換え前の金融機関の抵当権抹消の手続きをおこない、借り換え先の住宅ローンでの返済が開始します。

申し込みから借り換えまでどれだけ時間がかかるのか?

申し込みから借り換えまでにかかる時間は1ヶ月~2ヶ月程度です。何もトラブルや問題がなければ約1ヶ月で借り換えが完了するでしょう。

しかし、必要書類に不備があった場合や、予期せぬトラブルがあった場合は長引く可能性があります。

こちらのミス以外の原因で借り換えが長引く可能性もありますが、必要書類の不備に関しては気をつければ避けられます。

避けられる原因は必ず避けて、できる限り早く借り換えが完了するように行動しましょう。

住宅ローンの借り換えの注意点

住宅ローンの借り換えをする前に以下の注意点を確認しておきましょう。

- 必要書類が用意できない場合は必ず相談する

- 手続きは慎重に

- 金利が変動した場合は返済計画を見直す

必要書類が用意できない場合は必ず相談する

必要書類は事前に集めておくとスムーズに申し込みができますが、金融機関から追加で書類が求められることもあります。

どうしても用意できない書類がある場合は金融機関に相談するようにしましょう。

相談せずに後から書類が用意できないことを伝えても、借り換え先の金融機関からの印象が悪くなり審査に不利になるかもしれません。

相談をすれば代替で用意する書類などを提示してくれるので、提示された書類を用意しましょう。

必要書類に限らず、期日通りの返済が難しい場合でも必ず金融機関に相談することが重要です。

手続きは慎重に

借り換えには時間がかかりますが、手続きは慎重におこないましょう。

必要書類に不備があると余計に時間がかかってしまいますが、借り換えに時間がかかってしまうと問題が発生することがあります。

借り換えに時間をかけすぎるとその間に金利が変動してしまい、事前に立てた計画が変わってしまう可能性があるのです。

結果的に借り換えの効果が薄れたり、借り換えをするメリットがなくなってしまうことも。

借り換えの時間を早くする方法はないので、手続きを慎重におこない不備がないようにして借り換えにのぞみましょう。

金利が変動した場合は返済計画を見直す

しかし、気をつけていても審査に通過できない場合や、何らかの理由で借り換えに時間がかかってしまい借り換える前に金利が大きく変動してしまう可能性はあります。

固定金利も含めて借り換え前であれば影響を受けるので、万が一そのような事態に陥った場合は返済計画を見直しましょう。

変動前の金利と変動後の金利を比較して、変動後の金利の方が高い場合は借り換えのメリットがなくなるケースや、借り換え以外で住宅ローンを見直した方がいいケースに変化していることがあります。

万が一、借り換え中に住宅ローンの金利が大きく変動した場合は住宅ローンの返済計画を見直しましょう。

住宅ローンの返済計画の見直しについて知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えの相談はFPがおすすめ

住宅ローンを借り換える場合は、通常の住宅ローンの審査以上に注意するべきことがあります。

借り換えは1人でおこなうのではなく、住宅ローンに詳しい金融のプロにへの相談がおすすめです。

住宅ローンに詳しい人に相談すれば、借り換えの計画中に大きく金利が変動した場合でも変動した金利をもとに返済計画の見直しをおこなってくれます。

住宅ローンの借り換えの相談は、住宅ローンを含む家計に関する金融のプロであるFP(ファイナンシャルプランナー)に相談しましょう。

借り換えは利害を考えると、借り換え先の金融機関は借り換えをおすすめしますし、返済していた金融機関からは止められます。

つまり、当事者となる銀行に相談しても中立的な意見をもらうのが難しいのです。独立系FPは中立的な立場から的確なアドバイスを受けることができます。

弊社でも住宅ローンについて相談できる無料セミナーを開催しています。まずは無料セミナーに参加して、借り換えに関して相談しましょう。

まとめ

住宅ローンの借り換えの必要書類を紹介しました。

通常の審査の書類よりも必要書類が多くなるので、できる限り事前に集められる書類は集めておきましょう。

また、借り換えはFP(ファイナンシャルプランナー)への相談がおすすめです。

住宅ローンをFPに相談したい方はこちらの記事をチェックしてください。