住宅ローンの借り換えで贈与税が発生するケースがあることはご存知でしょうか?

住宅ローンに限らず、贈与税について詳しく知らない人は知らないうちに脱税してしまう可能性もあるので注意が必要になります。

ただし、贈与税は対策をすれば回避することも可能です。

この記事では住宅ローンの借り換えで贈与税が発生するケースとその対策方法について解説していきます。

贈与税は連帯債務から単独債務に借り換えるときに発生する

贈与税は家族間であっても110万円以上の贈与があった場合は発生します。

ただし、夫婦間の場合は生活に必要な費用に関しては贈与とみなされず、親子間の場合も生活費と教育費に関しては贈与としてみなされません。

家族間で財産を共有している場合もあるので、贈与税に関して曖昧になっている人も多いです。

また家族間で贈与税に関して曖昧になっている理由は、生活費や教育費以外で110万円以上の贈与が発生する可能性が考えにくいこともあげられます。

よって、普通に生活している限りでは贈与税を意識する場面はほとんどないといえるでしょう。

贈与税に関してさらに詳しく知りたい方はこちらの記事をチェックしてください。

では、住宅ローンで贈与税はどのように発生するのでしょうか?

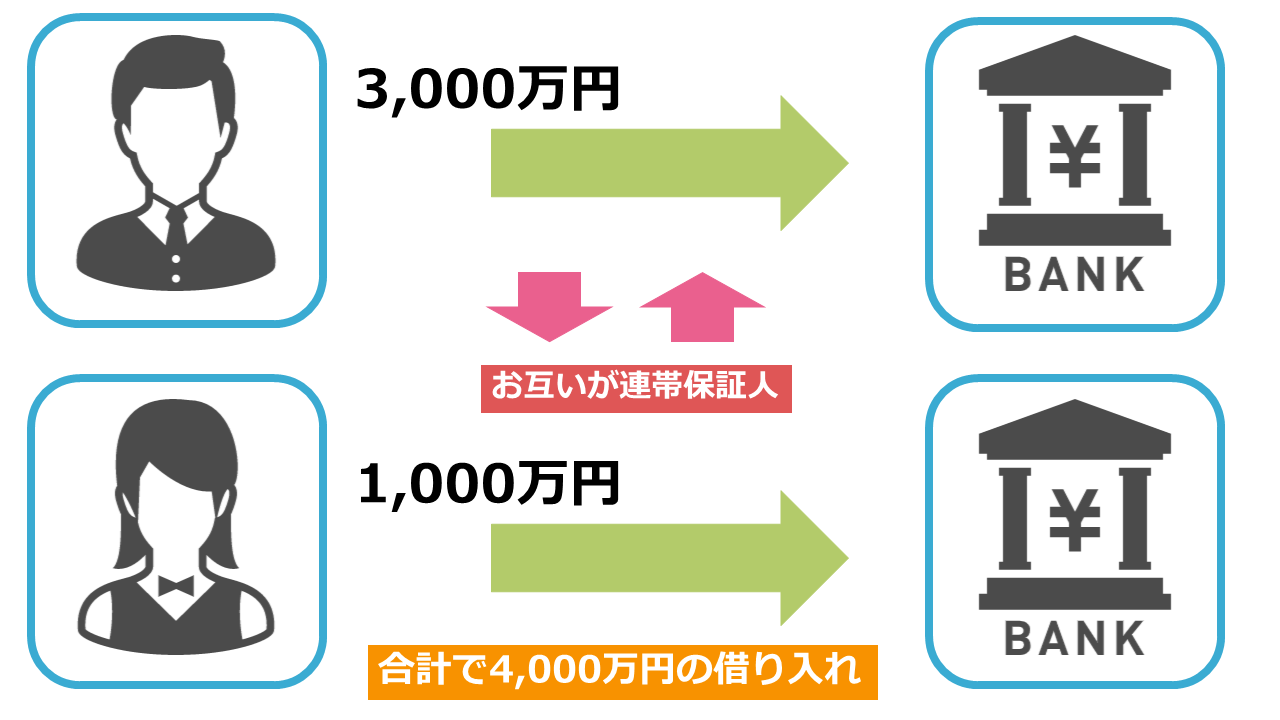

まず夫が3,000万円、妻が1,000万円の合計で4,000万円の借り入れをおこなっている連帯債務の住宅ローンを契約していたとします。

このような住宅ローンのことをペアローンといいます。

しかし、この状況で連帯債務のローンから夫が契約者となる単独ローンに借り換えることになったとします。

単独ローンに借り換えるためには、連帯債務をしている住宅ローンのローン残高を借入金で一括返済する必要があります。

このとき、自分が負担している住宅ローンを返済するのは問題ありませんが、夫が妻の負担している住宅ローンを一括返済した場合に贈与税が発生してしまうのです。

夫婦の連帯債務であっても妻が負担する契約の住宅ローンは妻に返済義務があるので、夫が返済すれば贈与になる危険性があります。

もちろん、妻が返済不可能な状況の場合、連帯保証人の夫が妻の住宅ローンを返済するのであれば贈与税の対象にはなりません。

しかし、借り換えの場合は必ずしも妻が返済不可能な状況であるとは限らないので、ケースによっては贈与と疑われてしまいます。

住宅ローンの借り換えで贈与税が発生するケースは、連帯債務から単独債務に借り換えた場合です。

次は、具体的なケースについて解説していきます。

住宅ローンの借り換えで贈与税が発生するケース

住宅ローンの借り換えで贈与税が発生するケースは以下の2つのケースが考えられます。

- 金利の安い単独ローンに借り換える場合

- 離婚して連帯保証人から配偶者を外す場合

金利の安い単独ローンに借り換える場合

一番贈与税がかかりやすいケースは、連帯債務の住宅ローンから金利の安い単独債務の住宅ローンに借り換えた場合です。

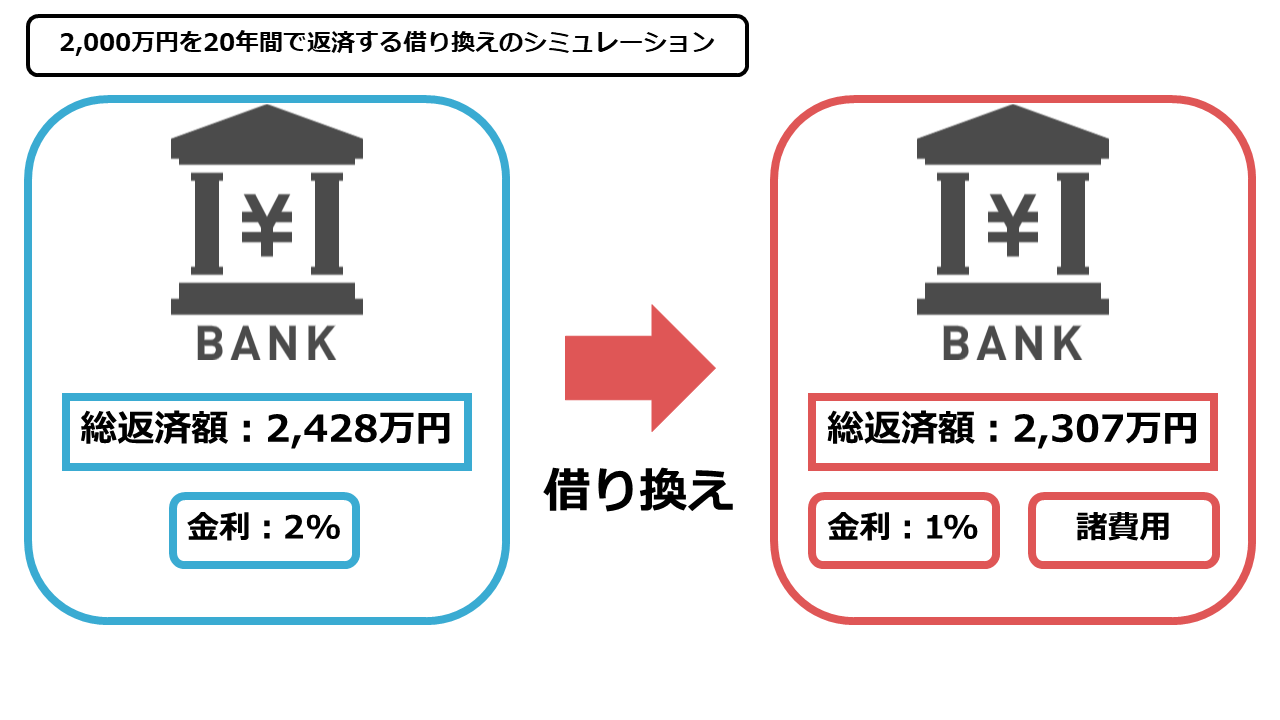

借り換えには下記の図の効果があります。

例えば2,000万円を20年間で返済する計画を立てても金利が2%であれば総返済額は2,428万円、金利が1%であれば総返済額は2,307万円と100万円以上の差が発生するのです。

返済額が安くなると考えて、連帯債務から単独ローンに借り換えると贈与税が発生してしまいます。

結果的に贈与税が発生したことで当初の借り換えの効果が見込めなかったということになりかねないので注意が必要です。

しかし、返済額を節約できるので借り換え自体は効果があるならおこなったほうがよいでしょう。

借り換えは基本的に総返済額と返済期間が残っている方が有利ですので早ければ早いほど効果があります。

連帯債務から単独債務に借り換える場合は借り換えのシミュレーションだけでなく、贈与税にも気をつけましょう。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

離婚して連帯保証人から配偶者を外す場合

連帯債務から単独債務に切り替える動機には離婚をして配偶者を連帯保証人から外したい場合もあげられるでしょう。

主債務者が連帯債務者のローンを借入金で返済すると贈与の対象になる場合があります。

また、離婚の場合は財産分与とみなされる可能性もあります。

しかし、主債務者が連帯債務者の110万円以上の負担額を支払う場合は基本的に贈与税が発生するので、最終的な判断は税務署が下します。

もし、離婚が原因で連帯債務から単独債務に切り替えた場合に贈与税がかかるかどうか判断したい場合は税務署への相談が確実です。

住宅ローンで贈与税を回避するための対策

ここまで具体的に住宅ローンで贈与税がかかるケースについて具体的に解説しましたが、贈与税は回避する方法もあります。

贈与税を回避するための2つの対策方法を紹介します。

- 借用書(金銭消費貸借契約書)を作成する

- 負担付贈与を利用する

それぞれ詳しく見ていきましょう。

借用書(金銭消費貸借契約書)を作成する

家族間や個人間であっても借用書の作成は可能で、賃借であれば贈与税は発生しません。

無利息で賃借契約を結ぶと贈与と疑われる可能性もあるので、民事法定利率の範囲内で利率を決める必要があります。

また、借用書を法的に有効にするためには必要事項をすべて記入する必要があり、記入漏れや必要事項が正しく記入されていない借用書は無効になることもあります。

借用書には下記の内容がすべて含まれている必要があります。

| 項目 | 内容 |

| 日付 | お金を借りた日 |

| 宛名 | 貸主の氏名 |

| タイトル | 「借用書」など書類の趣旨が分かる題目 |

| 金額 | 具体的な返済額 |

| 返済方法 | どのように返済するのか |

| 返済期限 | いつまでに返済するのか |

| 利息 | 民事法定利率の範囲内で自由に設定 |

| 借りた事実の表記 | 「確かに借用しました」等の表記が必要 |

| 借主の情報 | 借主の氏名と住所を記入、印鑑等の証明も必要 |

| 収入印紙 | 借用書の余白に貼りつける |

以上のすべての情報が含まれていることで借用書は有効になります。

ただし、借用書を用意しても実際に返済がおこなわれていることが証明できないと夫婦間の場合は贈与と疑われる可能性もあるので、借用書の通りに返済していることが分かる記録も残しておくと確実です。

また、借用書に貼る収入印紙には税金がかかり、借用書の額面に応じた収入印紙を購入することで納税します。

参考までに住宅ローンの借り換え金額の1,000万円を賃借にした場合の収入印紙の額は1万円で、1円でも増えると2万円に増額します。

収入印紙を貼り付けずに借用書を作成すると贈与税の脱税にはなりませんが、収入印紙を脱税したことになるので気をつけましょう。

「借用書の必要事項は間違いのないようにすべて記入する」「借用書通りに返済がおこなわれている記録も残しておく」この2つができるのであれば借用書による贈与税対策は可能です。

より確実にするなら、行政書士に立ち会ってもらい借用書を公正証書にしましょう。

負担付贈与を利用する

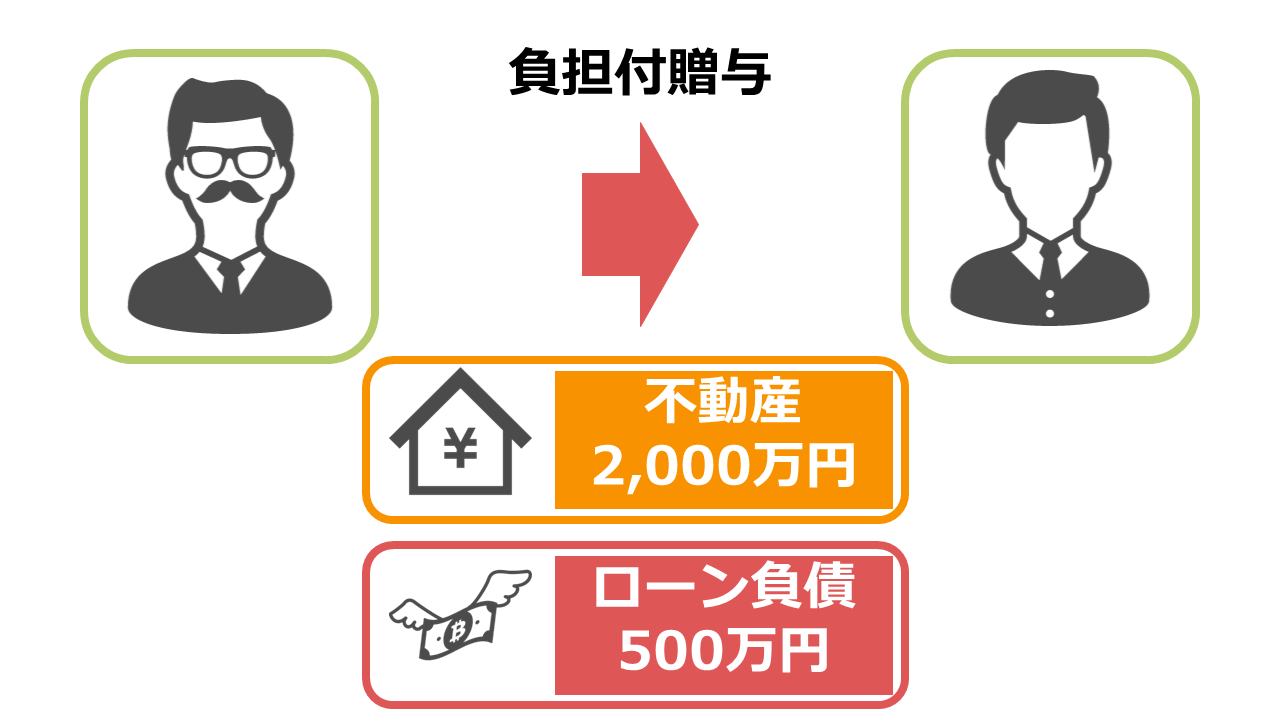

次の対策は少し難しいですが、負担付贈与を利用することで贈与税を回避する方法もあります。

2,000万円の価値のある不動産を贈与する代わりに、ローン負債の500万円を贈与することを負担付贈与といいます。

この場合の贈与税は2,000万円から500万円と基礎控除の110万円を引いた1,390万円が贈与税の対象になります。

これを利用して連帯債務の住宅ローンの借り換えにおいても贈与税の対策ができます。

連帯債務やペアローンで住宅を購入した場合、夫婦で不動産持ち分が設定されています。

例えば夫が7割、妻が3割の不動産持ち分を持っており、3割の評価額が900万円、妻の住宅ローンの負担額が850万円であったと仮定します。

この場合、負担付贈与をすると贈与されるプラスの財産は「900万-850万=50万円」となるので、基礎控除以下の金額となるので贈与税の対象になりません。

ただし、贈与された50万円には譲渡所得となるので所得税と住民税はかかるので気をつけましょう。

しかし、贈与する不動産評価額と住宅ローンの負担額が同じくらいであれば対策になりますが、110万円以上離れている場合は所得税・住民税がかかることも考えると節税対策にならない可能性があります。

条件にあてはまらない場合は利用できない対策方法ですが、利用できるなら条件を確認して利用しましょう。

住宅ローンの繰り上げ返済でも贈与税が発生する

最後に、住宅ローンで発生する贈与税は借り換えだけではありません。

連帯債務の住宅ローンを契約している場合は繰り上げ返済にも気をつける必要があります。

例えば、夫が妻の負担額に対して300万円の繰り上げ返済をした場合は贈与税とみなされます。

繰り上げ返済で贈与税を回避する方法は基礎控除を利用して年間110万円以下の繰り上げ返済にとどめて、こまめに返済すれば問題はありません。

住宅ローンの繰り上げ返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

連帯債務形式の住宅ローンの場合は贈与税に注意

ペアローン・収入合算などの連帯債務型の住宅ローンの場合、贈与税に注意が必要です。

借り換えはもちろん繰り上げ返済でも贈与税が発生してしまうこともあるので、慎重な判断が求められます。

すでに借り換えが済んでいて贈与税の対象になる可能性があるか知りたい場合は税務署に判断を求める必要があります。

しかし、まだ借り換えをしていないのであれば、贈与税の対策をすることで回避が可能です。

連帯債務形式の住宅ローンを借りている場合は、贈与税の対策もできる住宅の専門家であるFP(ファイナンシャルプランナー)への相談をおすすめします。

FPは住宅ローンの専門家であり、節税の知識も有しているので、贈与税への対策を含めた住宅ローンのプランを提案してくれます。

いきなり相談にくるのはハードルが高いと感じる方にも、弊社では住宅ローンの無料セミナーを実施しています。

連帯債務の住宅ローンに関する相談をするなら家族で来た方がいいと思うかもしれませんが、日程を合わせられない場合もあるでしょう。

ご都合がつかないのであればお一人でもかまいませんので、まずは無料のセミナーに足を運んでみましょう

まとめ

住宅ローンの借り換えで発生する贈与税について解説しました。

贈与税は対策をすることで回避できるので、借り換えによる返済額の軽減効果を減らさないためにも対策をおすすめします。

また、住宅ローンの借り換えのプランと贈与税対策の両方をおこなうのは難しい方は、住宅ローンに関して相談できる場所で相談しましょう。

住宅ローンの相談ができる場所についてはこちらの記事をチェックしてください。