住宅ローンの審査に落ちたなどの理由で住宅ローンの再審査が必要になったとき、再審査に通過するためにはどうすればいいのでしょうか?

仮に住宅ローンの審査に落ちたとしても金融機関は落ちた具体的な理由を教えてくれないので、自分で通過できなかった理由を考える必要があります。

落ちる理由を分析せずに他の金融機関で再審査を受けても、同じ理由で審査に落ちることがあっては時間の無駄です。

この記事では住宅ローンの審査に通過できない5つの理由と再審査に通過するための3つの方法を解説していきます。

住宅ローンの再審査が必要なケース

まず、住宅ローンの再審査が必要な代表的なケースは審査に落ちた場合ですが、他にも2つの理由が考えられます。

住宅ローンの再審査が必要なケースは以下の3つが挙げられます。

- 住宅ローンの審査に落ちた場合

- 借り換えをする場合

- 減額されたので増額したい場合

住宅ローンの審査に落ちた場合

住宅ローンの再審査が必要になることが最も考えられるのは、住宅ローンに落ちたときです。

住宅ローンは審査に通過できなければ借り入れをおこなうことができません。

よって、住宅ローンを組むのであれば審査への通過は必須となるため、他の金融機関で再審査を受けることになります。

同じ金融機関への再審査は再審査が認められている金融機関や、十分な期間を空けなければ判断が覆ることはないと考えておいた方がよいです。

よって、住宅ローンに落ちて再審査を受ける場合は、他に条件のいい金融機関や、審査に通過しやすい金融機関を見つけて審査を受ける必要があります。

借り換えをする場合

2つ目のケースは住宅ローンの借り換えをする場合です。

今の住宅ローンから別の住宅ローンに借り換えをしたい場合は、一度住宅ローンの審査を通過していても再び借り換え先の住宅ローンの審査を受ける必要があります。

住宅ローンの借り換えにはメリットがいくつかありますが、一番のメリットは返済額が安くなる効果があるということです。

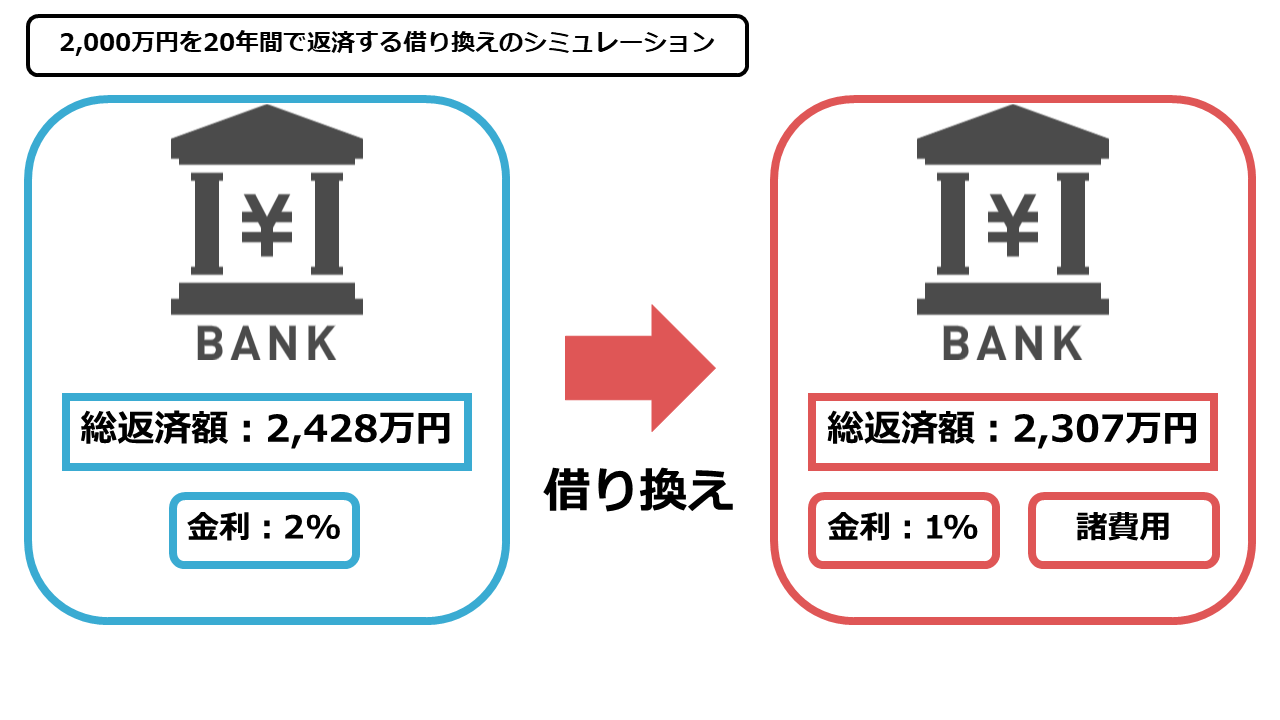

例えば2,000万円を20年間で返済する計画を立てても金利が2%であれば総返済額は2,428万円、金利が1%であれば総返済額は諸費用を100万円と仮定しても2,307万円と100万円以上の差が発生するのです。

また、借り換えは基本的に総返済額と返済期間が残っている方が有利ですので早ければ早いほど効果があります。

現在の住宅ローンの金利が高いと感じている場合は、早めの借り換えをおすすめします。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

返済額を軽減できる効果のある借り換えですが、金利の安い住宅ローンに借り換えられるかどうかは再審査に通過できるかどうかが問題になってきます。

減額されたので増額したい場合

一方、住宅ローンの審査に通過しても当初の借入金額よりも減額されるケースもあります。

例えば、3,000万円の住宅ローンを組みたいと考えて審査を受けたのにも関わらず、金融機関からは2,000万円までなら融資をするという審査結果が返ってくるようなケースです。

減額された場合は購入したい住宅を購入できなくなるので、借入金額を増額するために別の金融機関で再審査を受けるのも手段の一つです。

また、減額は収入に問題がある場合がほとんどなので、再審査の際は配偶者に収入がある場合は収入合算、ペアローンを組む形で審査を受けることで希望の融資額が通りやすくなります。

住宅ローンの審査に通過できても減額されてしまう方は収入合算なども検討してみましょう。

ペアローンと収入合算について知りたい方はこちらの記事をチェックしてください。

住宅ローンのペアローンとは?収入合算との違いと控除の関係を解説!

住宅ローンの審査に通過できない理由

住宅ローンの審査に落ちても就職活動で不採用通知を受けるように理由を教えてくれないのが一般的です。

しかし、審査に落ちた理由を把握しなければ、再審査に落ちてしまう確率を高めるでしょう。

住宅ローンの審査に通過できない理由は以下の5つが考えられます。

- 融資条件を満たしていない場合

- 信用情報に傷がある場合

- 定年までに完済できない場合

- 担保や保証人が立てられない場合

- 健康状態が悪く団信に加入できない場合

審査に落ちた方や、審査を受ける前に思い当たることがあれば確認しましょう。

融資条件を満たしていない場合

住宅ローンでは勤続年数や返済負担率が金融機関の定める一定の基準に満たない場合には審査に通過できません。

融資条件は金融機関が融資をするための最低条件であるため、条件を満たしていない時点で審査に通過できないことが確定してしまいます。

しかし、この融資条件は必ず金融機関で公表されているわけではありません。

例えば、本当は最低限で年収300万円以上という条件があったとしても「安定した収入のある方」という表記しかない場合は具体的な融資条件を知ることはできません。

ただし、労働者をサポートする労金が提供する労金住宅ローンの場合は融資条件が細かく掲載されていることもあります。

収入や勤続年数に不安があり、融資条件で落ちているのではないかと考えた方は細かく融資条件を指定している労金住宅ローンの条件を確認しましょう。

信用情報に傷がある場合

住宅ローンの借り入れをする前にクレジットカードやカードローンの延滞や、自己破産の記録がある場合は審査に非常に不利になります。

審査に通過できない理由の大半は融資条件を満たしていない場合と信用情報に傷がある場合です。

後ほど紹介する3つの理由の可能性もあります。しかし、それ以外のパターンでは減額という可能性はあっても審査に通過できなくなる可能性は低いからです。

クレジットカードやカードローンの申込み情報と延滞情報は信用情報機関に記録されます。

信用情報機関によってどの金融機関からも個人の信用情報を閲覧することが可能になるということです。

日本の信用情報機関は下記の3つがあげられます。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

信用情報機関に返済の延滞や債務整理の情報が残っている限り、審査で不利になることは避けられません。

しかし、信用情報には登録期間があるので、期限を過ぎると延滞などの情報は抹消されます。

下記に事故情報とそれに対する信用情報機関の登録期間をまとめました。

| JICC | CIC | KSC | |

| 返済の延滞 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5年~10年 |

基本的に5年経てば事故情報は抹消される仕組みとなっていますが、全国銀行個人信用情報センターのみ自己破産をした場合は10年間信用情報が記録されます。

信用情報に傷があることに心当たりがある場合は、延滞や債務整理をしてから何年が経ったのかを確認しておくとよいでしょう。

定年までに完済できない場合

住宅ローンは長期で35年までの返済が可能ですが、20代であれば問題はありませんが30代になると定年を超えてしまいます。

定年後に収入が見込めないと判断した場合は審査に落ちる可能性があります。

この場合は住宅ローンの返済計画を見直し、定年までに返済できる計画を立てるとよいでしょう。

返済期間が延びれば審査に通過できないリスクが高まるだけでなく総返済額も増えてしまいます。

よって、定年までの返済計画を立てるのではなく早期返済を前提に計画を立てることをおすすめします。

担保や保証人が立てられない場合

金融機関は万が一住宅ローンが返済不可能な状況になった場合に、返済額を回収するための保証を求めます。

住宅を担保にする場合は住宅の価値が借入金額より低ければ担保として認められません。

連帯保証人を立てる場合も連帯保証人の返済能力が低い場合は認められない可能性があります。

頭金を増やすなどして住宅ローンの額が住宅の価値を超えないようにしましょう。

ただし、住宅ローンの頭金は必ずしも多い方がお得とは限りません。

住宅ローンの頭金について知りたい方はこちらの記事をチェックしてください。

健康状態が悪く団信に加入できない場合

住宅ローンの団体信用生命保険は住宅ローンの契約者に加入が義務付けられることが多い生命保険であり「団信」とも呼ばれます。

団信は住宅ローンの返済中に返済不可能な状況になった際に、ローンを全額返済してくれる生命保険です。

ほとんどの住宅ローンにおいて団信に加入する必要があります。

健康状態が悪く団信に加入する基準を満たせない場合は借り入れが認められない可能性があります。

団信の加入が任意の住宅ローンもあるので団信に加入できない場合は利用してみましょう。

ただし、団信に加入しないということは万が一返済できなくなった場合に家族に住宅ローンの返済を残すことになります。

団信以外の保険を考え、よく家族と相談してから団信のない住宅ローンの審査を受けるようにしましょう。

住宅ローンの団体信用生命保険について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの団体信用生命保険(団信)とは?3つの補償を解説!

住宅ローンの再審査に通過するためには

住宅ローンの審査に落ちる理由について理解したところで、住宅ローンの再審査に通過するための方法を考えていきます。

以下の3つの方法で住宅ローンの再審査に通過できる可能性が上がると考えられます。

- 返済計画を見直す

- 再審査までに時間を置く

- フラット35を利用する

それぞれ詳しく見ていきましょう

返済計画を見直す

住宅ローンの審査に通過するために今の返済計画に問題があるなら見直していきましょう。

定年まで返済が続く計画を立てるのではなく、早期返済を考えた返済計画にすることで審査に通過しやすくなるうえに総返済額も軽減されます。

返済額が担保より大きくなる場合は頭金の額を増やせば、かかる利息も少なくなった上で住宅を担保にできるようになります。

早期返済を心掛けて返済計画を最適なものにすれば、審査に落ちる理由も解決できる可能性もあるので、総返済額も減らせて二重のメリットがあるといえるでしょう。

また、審査に落ちた原因に返済計画が直接の関係がない方でも最適な返済計画を立てられているか不安な場合は返済計画を見直すべきです。

再審査までに時間を置く

まず住宅ローンは定年を考えるなら早く返済した方がいい、借りるなら早く借りた方がいいことに間違いはありません。

しかし、住宅ローンの審査に通過できない原因は時間が解決してくれる場合もあります。

信用情報に傷がある場合や、勤続年数が足りない場合は時間を置くのも1つの選択肢です。

信用情報機関に登録された事故情報は5年で抹消され、勤続年数も時間が経てば条件を満たせるようになります。

しかし、時間を置くという選択肢を取る上で気をつけるべきことは何年時間を置くのか明確に決めておくことです。

例えば、カードを延滞してから2年が経ったので事故情報が信用情報機関から抹消される3年後、現在1年の勤続年数で融資条件が3年以上であるため2年後に住宅ローンの審査を受けるといったように必ず明確に何年待つのかを決めましょう。

何年待てばいいのかも分からず時間を置くのはただ先延ばしにする行為でしかありません。

住宅ローンは組むなら早めに組んだ方がよいということに変わりはないので、再審査に通過するために時間を置くなら具体的に何年置くべきか調べておきましょう。

フラット35を利用する

どうしても一般の住宅ローンの審査に通過できない方は全期間固定金利で長期の住宅ローンであるフラット35の審査を受けることも考えてみましょう。

団信に関しては任意加入で、融資の条件の基準は返済負担率が重視されます。

返済負担率とは年収に対する年間返済額の割合のことです。

フラット35は年収400万円未満の場合の返済負担率を最大で30%、年収400万円以上の場合の返済負担率を最大で35%として融資基準を定めています。

例えば年収700万円の方の場合の返済額の限度は245万円、1カ月の返済額約20万4千円が限度額になります。

フラット35は他に条件を細かく指定していないので、住宅ローンの返済負担率が基準を超えていなければ審査に通過できる可能性があります。

ただし、フラット35は長期返済が前提の住宅ローンであり、金利も固定金利なので、他の変動金利の住宅ローンと比較して金利が安いわけではありません。

よって、フラット35を利用する場合でも余裕があればできる限り早期返済を前提に返済をしたほうがよいことには変わりはありません。

返済期間中に通常の返済とは別にまとまった返済をおこなう繰り上げ返済なども利用して、早期返済を心掛けるようにしましょう。

住宅ローンの繰り上げ返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

住宅ローンは繰り上げ返済も含めて早期返済を前提に

住宅ローンの審査を受ける前に返済計画を立てる際には早期返済を前提にしましょう。

審査に通過できたとしても返済計画が最適でなければ、返済中に問題が発生してしまうことや、総返済額が増えてしまうことも考えられます。

またフラット35で長期ローンを組んだ場合も、10~15年程度の短期での返済を目途に繰り上げ返済も含めて計画することをおすすめします。

最適な計画を立てたい方はFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは住宅ローンのプロであるため、住宅ローン控除などの節税も含めてあなたに合った住宅ローンの返済計画を提案してくれます。

いきなり相談にくるのはハードルが高いと感じる方にも、弊社では住宅ローンの無料セミナーを実施しています。

無料セミナーでは住宅ローンを含むお金の知識について学ぶことができます。

審査を受ける前であれば審査に関する相談も含めて、一度セミナーに足を運んでみましょう。

まとめ

住宅ローンの審査に落ちる理由と再審査に通過する方法について解説しました。

住宅ローンの再審査を受ける動機は様々かと思いますが、審査に通過できない原因と通過するための方法を理解して審査に望みましょう。

審査に通過できないということは銀行から返済できる確証がないと考えられているということなので、返済計画を無理のない最適な計画にするだけでも審査結果は変わってきます。

住宅ローンの返済計画について相談したい方はこちらの記事をチェックしてください。