ペアローンや収入合算で借りた夫婦共有の住宅ローン。何らかの事情で借り換えをしたい場合や、しなくてはならない状況になることもあるかと思います。

住宅ローンの借り換えにはメリットもありますが、夫婦で借りた住宅ローンを借り換える場合は通常の住宅ローンよりも気をつけるべき点もあります。

この記事では夫婦で借りた住宅ローンの借り換えに関するメリットと注意点を中心に、借り換え以外でも抱えている問題を解決できる方法も紹介していきます。

住宅ローンを夫婦で借りる方法

住宅ローンを夫婦で借りる方法は主に2種類あります。

- ペアローン

- 収入合算(連帯債務)

それぞれの住宅ローンの債務の形態について詳しく見ていきましょう。

ペアローン

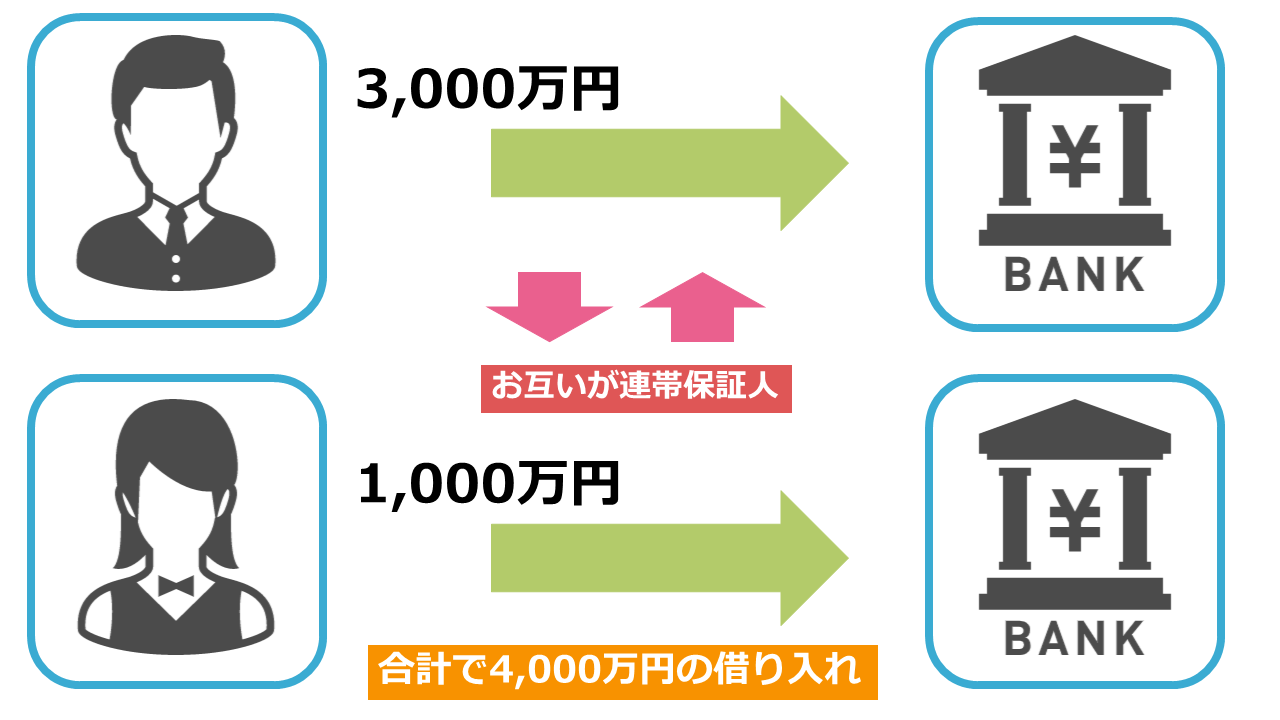

ペアローンは夫婦それぞれで別の住宅ローンを組んで、お互いが連帯保証人になる契約のことです。

例えば、夫が3,000万円、妻が1,000万円で合計4,000万円を借り入れたとします。

このとき2つの契約を結ぶことになりますが、どちらかが債務を履行することが難しくなった場合に返済を保証する必要があります。

そのためお互いがお互いの連帯保証人になる必要があるのです。

通常の住宅ローンでは購入した住宅が担保となっているので連帯保証人を必ずしも立てる必要はありませんが、ペアローンでは連帯保証人を立てることになるので仕組みを理解しておきましょう。

収入合算(連帯債務)

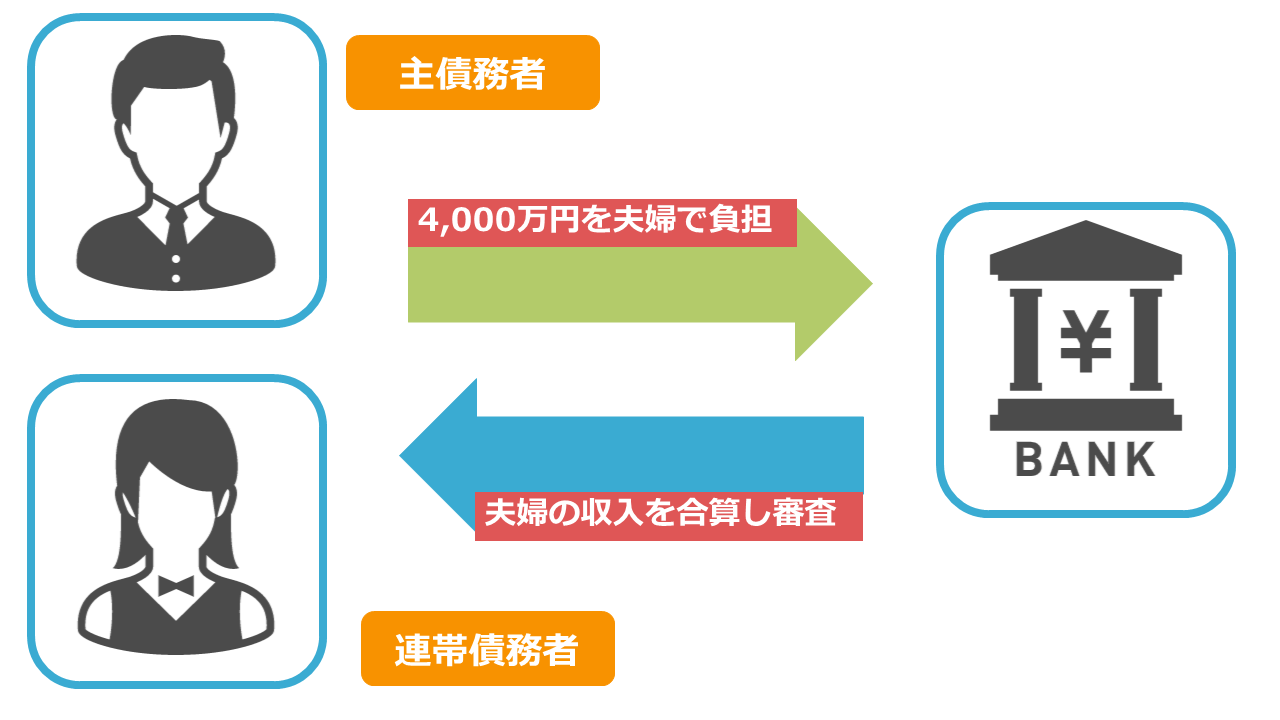

配偶者を連帯債務者とする収入合算は、借入金額を増額させる手段でもあります。

例えば、夫の年収では3,000万円の住宅ローンしか組めない場合でも、妻の収入を合算して審査を受けることで4,000万円の住宅ローンを組むことができるようになります。

連帯債務者と連帯保証人では取り立ての優先度が大きく変わります。

連帯保証人の場合は主債務者が問題なく返済できてれば返済を求められませんが、連帯債務者に対してはいつでも金融機関は返済を求めることができます。

ペアローンと収入合算では住宅ローン控除、団信の扱いが異なりますが、違いについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンのペアローンとは?収入合算との違いと控除の関係を解説!

次に、ペアローンと収入合算で連帯債務者や連帯保証人の名義変更が可能かどうか解説していきます。

夫婦で借りた住宅ローンの名義変更はできる?

「離婚などを理由に連帯保証人や連帯債務者から外れたい」このような悩みを抱えている場合、ペアローンや収入合算において保証人の名義は変更できるのでしょうか?

結論から申し上げますと、原則として連帯債務者・連帯保証人の名義変更は認められません。

現在の通常の住宅ローンでは住宅を担保にした契約をします。

住宅の代わりに返済を保証する担保として配偶者を立てているのですから、気軽に名義変更をされれば金融機関は返済の保証を失ってしまいます。

しかし、金融機関の立場に立てば、特例的に名義変更が認められるケースもあります。

金融機関が重視するのは融資した額が返還されることなので、金融機関が当初の契約を変更してもお金が返済される見込みがあると判断すれば、名義変更が認められる可能性もあるでしょう。

ただし、よい条件を提示できたとしても金融機関との交渉次第なので、確実な方法とはいえないので原則として名義変更は不可能と考えておきましょう。

確実に連帯保証人・連帯債務者から外れる方法は単独ローンへの借り換えです。

次は、夫婦で借りた住宅ローンを借り換えるメリットについて解説していきます。

夫婦で借りた住宅ローンを借り換えるメリット

夫婦で借りた住宅ローンを借り換えるメリットは2つあります。

- 名義だけでなく返済期間、団信なども新しく設定できる

- 返済額を安くできる

それぞれ詳しく見ていきましょう。

名義だけでなく返済期間、団信なども新しく設定できる

夫婦で借りた住宅ローンを借り換える理由の一つは、離婚などでどうしても保証人から外れたい事情があることだと思います。

住宅ローンを借り換えると名義だけでなく、返済期間、金利タイプ、団信の加入まで新しく設定することができます。

固定金利から金利の安い変動金利への変更や、保証が充実した団体信用生命保険に加入し直すことが可能です。

返済の条件をすべてリセットできるので、名義変更をしたうえで新たな返済を始められます。

返済額を安くできる

住宅ローンの借り換えの一番のメリットは返済額を安くできる可能性があることにあります。

超低金利時代の現在では0.5%以下の金利で返済できる住宅ローンもありますので、ペアローンや収入合算した住宅ローンの金利が高い場合は借り換えるのもよいでしょう。

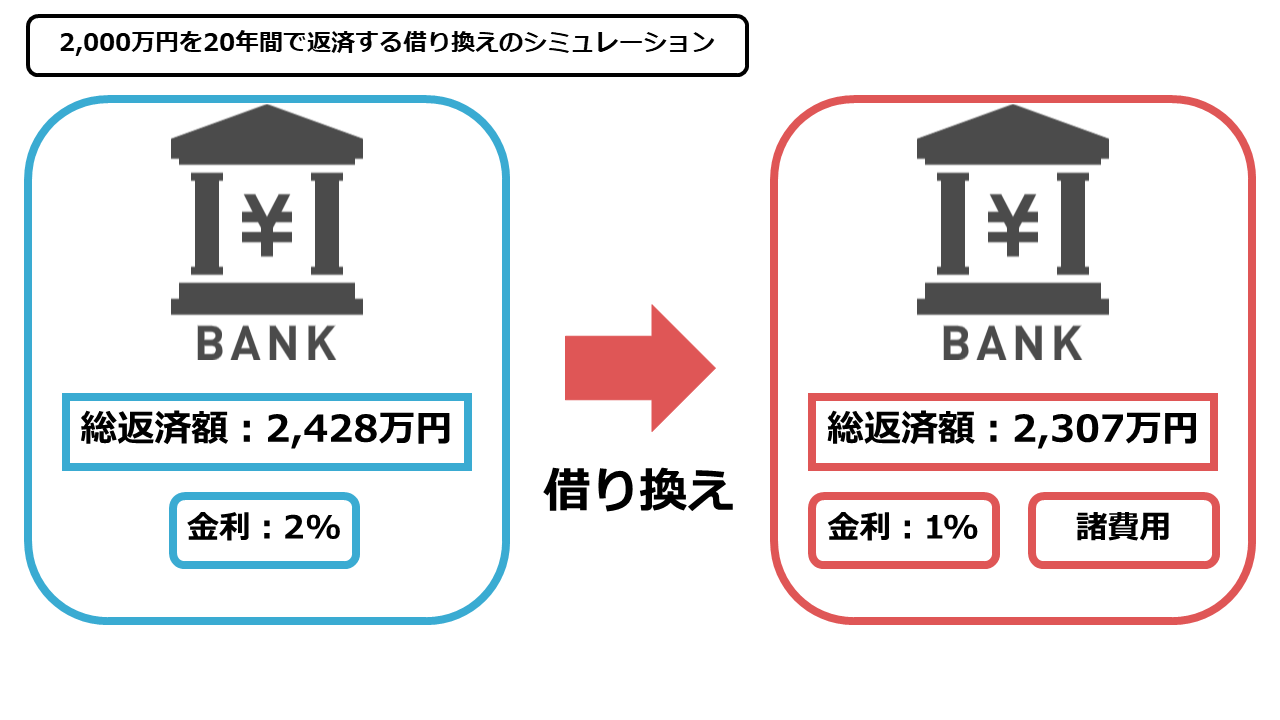

安い金利の住宅ローンに借り換えることによる借り換えの効果について下記の図にまとめました。

例えば2,000万円を20年間で返済する計画を立てても金利が2%であれば総返済額は2,428万円、金利が1%であれば総返済額は2,307万円と100万円以上の差が発生するのです。

また、借り換えは基本的に総返済額と返済期間が残っている方が有利ですので早ければ早いほど効果があります。

現在の住宅ローンの金利が高いと感じている場合は、早めの借り換えをおすすめします。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

夫婦で借りた住宅ローンを借り換える際の注意点

一方で、夫婦で借りた住宅ローンを借り換える際には2つの注意点があります。

- 贈与税がかかることもある

- 住宅ローン控除を2人分受けられなくなる

それぞれ詳しく見ていきましょう。

贈与税がかかることもある

住宅ローンを借り換えるために配偶者の残高を弁済することは夫婦であっても贈与税がかかることもあります。

贈与税には基礎控除があり、110万円以下の贈与に関しては税金がかかりません。

また、夫婦間であれば生活費を贈与する場合は贈与税は適用されません。

そのため贈与税の基準についてあいまいになりがちですが、住宅ローンの弁済は生活に必要と判断されないので贈与税がかかってしまいます。

配偶者がすでに返済不可能であると判断している場合は贈与税に当たらない場合もあるので、すべてのケースにおいて贈与税がかかるわけではありません。

状況によっても異なりますが、借り換えで贈与税が発生する可能性があることを理解しておきましょう。

また、贈与税がかかるか不安に感じるのであれば、税務署に相談するとよいでしょう。

住宅ローンを夫婦で借り換えて贈与税が発生しないようにする方法について知りたい方はこちらの記事をチェックしてください。

住宅ローンを夫婦で借り換えた際贈与税が発生しないようにするには?

住宅ローン控除を2人分受けられなくなる

ペアローンや連帯債務者を立てた収入合算の場合は、住宅ローン控除を夫婦で受けられます。

主債務者と配偶者、それぞれが負担する返済額だけ控除を受けられますが、住宅ローンを借り換えて単独ローンにする場合は控除を受けられるのは契約者のみになります。

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

住宅ローン控除の概要は以上になりますが、重要なのは住宅ローン残高の限度額です。

4,000万円(認定住宅の場合は5000万円)以上の残高が残っている場合は住宅ローン控除を最大限に利用できません。

夫婦で住宅ローンを組めば合計の借入金額は6,000万円でも、それぞれ3,000万円を負担額にすれば住宅ローン控除がそれぞれに適用されるので最大限に控除が活用できます。

しかし、一般住宅で5,000万円の返済額が残っている状態で借り換えで単独ローンに一本化すると控除を最大限に利用できなくなります。

住宅ローンの税金を控除する方法について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

借り換え以外で夫婦で借りた住宅ローンの保証人から外れる方法

最後に、住宅ローンを名義を変更する方法は借り換え以外にもあります。

- 住宅を売却して一括返済する

- 新たに連帯債務者・連帯保証人を立てる

それぞれ詳しく見ていきましょう。

住宅を売却して一括返済する

夫婦で借りた住宅ローンで購入した住宅が必要ないのであれば売却してしまうのも1つの手段です。

金融機関に相談する必要がありますが、住宅ローンの残高があっても住宅を売却して返済することは可能です。

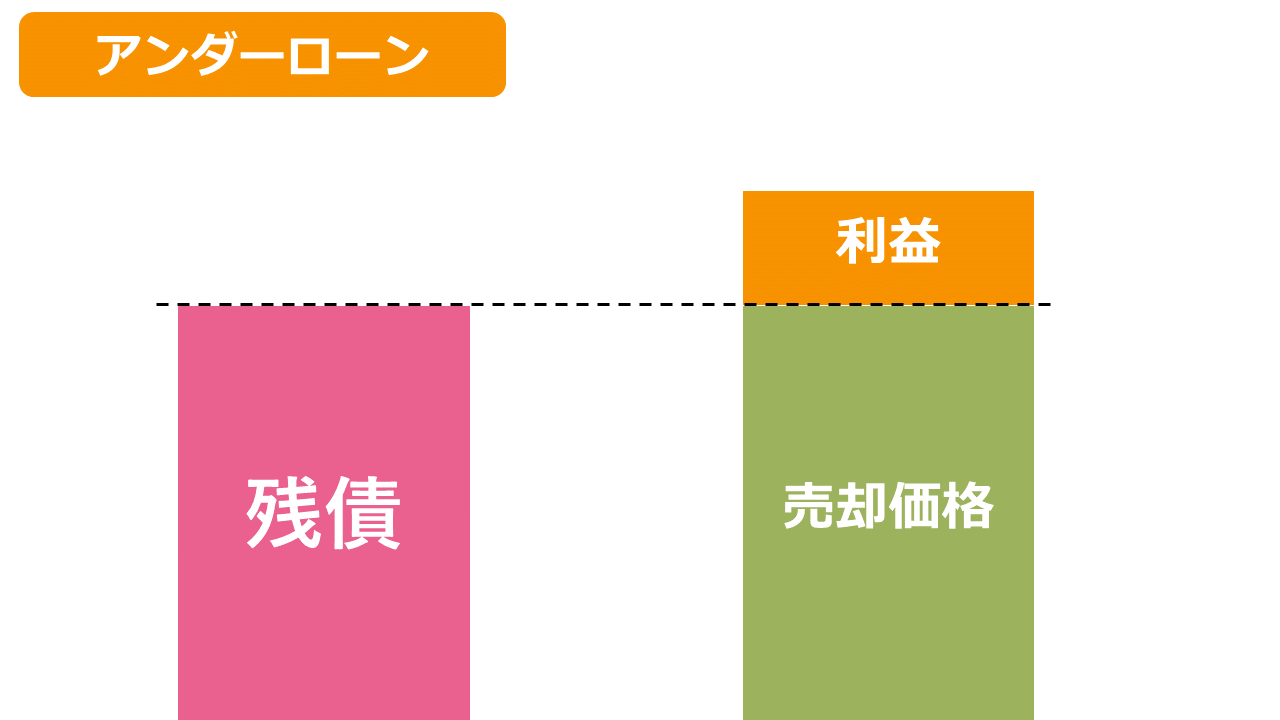

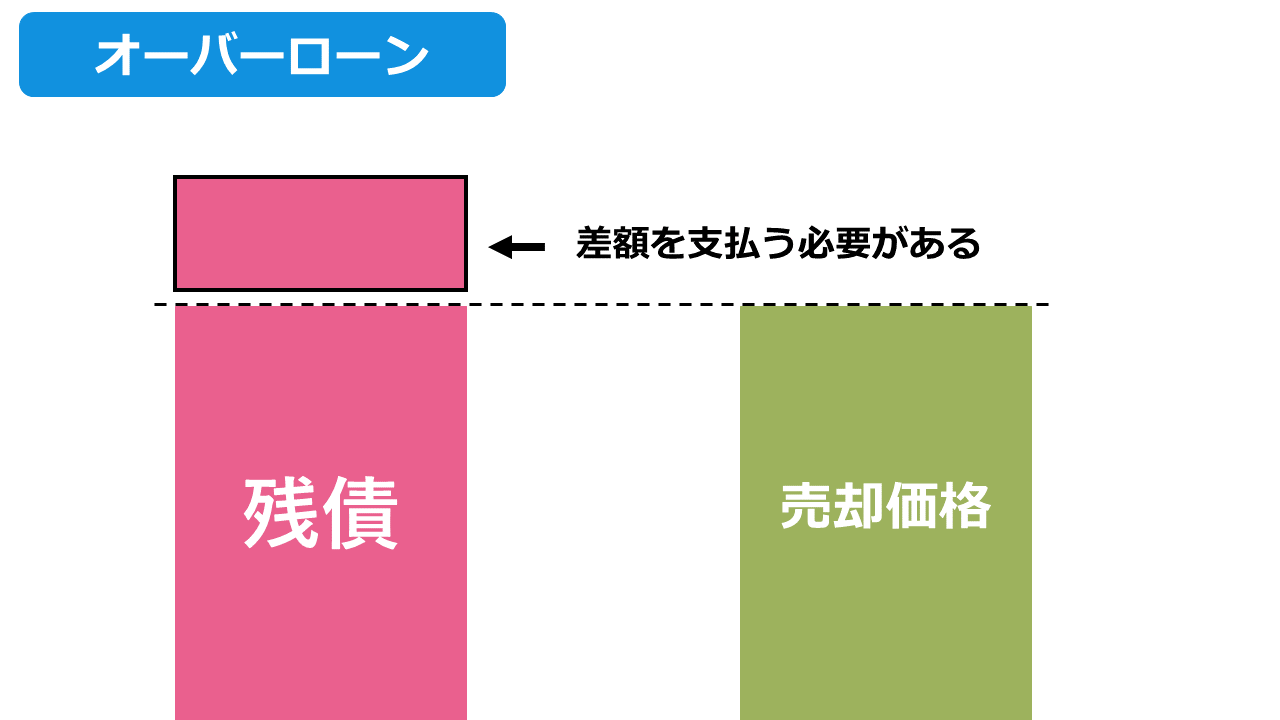

また、住宅の資産価値がローン残高を下回っているかどうかで返済の方法が異なります。

住宅の資産価値がローン残高を下回っている場合はアンダーローンの返済、上回っている場合はオーバーローンの返済になります。

アンダーローンの場合は問題ありませんが、オーバーローンの場合は上回ったローン残高を自己資金で返済する必要があります。

オーバーローンの返済でも主債務者の自己資金で配偶者の負担額を返済してしまうと贈与税の対象になるので気をつけましょう。

住宅ローンがある状態で住宅を売却する方法について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの残債があっても売却や買い替えができる方法を徹底解説!

新たに連帯債務者・連帯保証人を立てる

最後は現実的には難しい方法ですが、新たに連帯債務者・連帯保証人を立てる方法があります。

金融機関が求めるのは融資した額が返済される保証です。

そのため、現在の連帯債務者・連帯保証人の返済能力と同等またはそれ以上の返済能力を持っている人を代理に立てれば、保証人から外れることができます。

連帯債務者や連帯保証人となる相手を探す必要がありますが、両親や子供などの親族以外で代理人を立てることは難しいでしょう。

しかし、代理人に心当たりがあるなら、新たに連帯債務者や連帯保証人を立てることも可能ですので方法として知っておきましょう。

夫婦で借りた住宅ローンを借り換える場合は慎重に

ペアローン、収入合算による夫婦で借りた住宅ローンの保証人から配偶者を外したい場合は、様々な条件を検討し借り換えが適切かどうかを考える必要があります。

結果、借り換えが必要になった場合は贈与税などの税金の対策まで必要になることがあります。

必要となる知識が多く、一人で最適な方法を考えるのは難しいです。

夫婦で借りた住宅ローンに関する悩みがある方はFP(ファイナンシャルプランナー)への相談をおすすめします。

FPは住宅ローンの専門家であり、住宅ローンに関する悩みを解決できる知識を持っているので、あなたが抱えている問題の最適解が分かります。

いきなり相談にくるのはハードルが高いと感じる方にも、弊社では住宅ローンの無料セミナーを実施しています。

ペアローンの相談をするなら夫婦で来た方がいいと思うかもしれませんが、ご都合がつかないのであればお一人でもかまいませんので、まずは無料のセミナーに足を運んでみましょう。

まとめ

夫婦で借りた住宅ローンの借り換えについて解説しました。

借り換えの目的である保証人の名義変更ですが、借り換え以外でも条件によっては可能なので、それぞれに合った方法を見つけて欲しいと思います。

分からない場合は一人で抱え込まずお早めの相談をおすすめします。

住宅ローンの相談ができる場所についてはこちらの記事をチェックしてください。