住宅ローンを夫婦で借りた方で、より金利の安い単独ローンに借り換えたいと考えている方もいるかと思います。

しかし、借り換えの際に気をつけなければ贈与税が発生してしまう可能性があります。

贈与税を避けるためには、贈与税が発生するケースを理解し、贈与税がかからないようにする必要があります。

今回は贈与税がかかる可能性があるケースと、その対策方法について解説していきます。

夫婦で借りた住宅ローンの借り換えは可能

まず、根本的な話になりますが、夫婦で借りた住宅ローンを単独ローンに借り換えることは可能です。

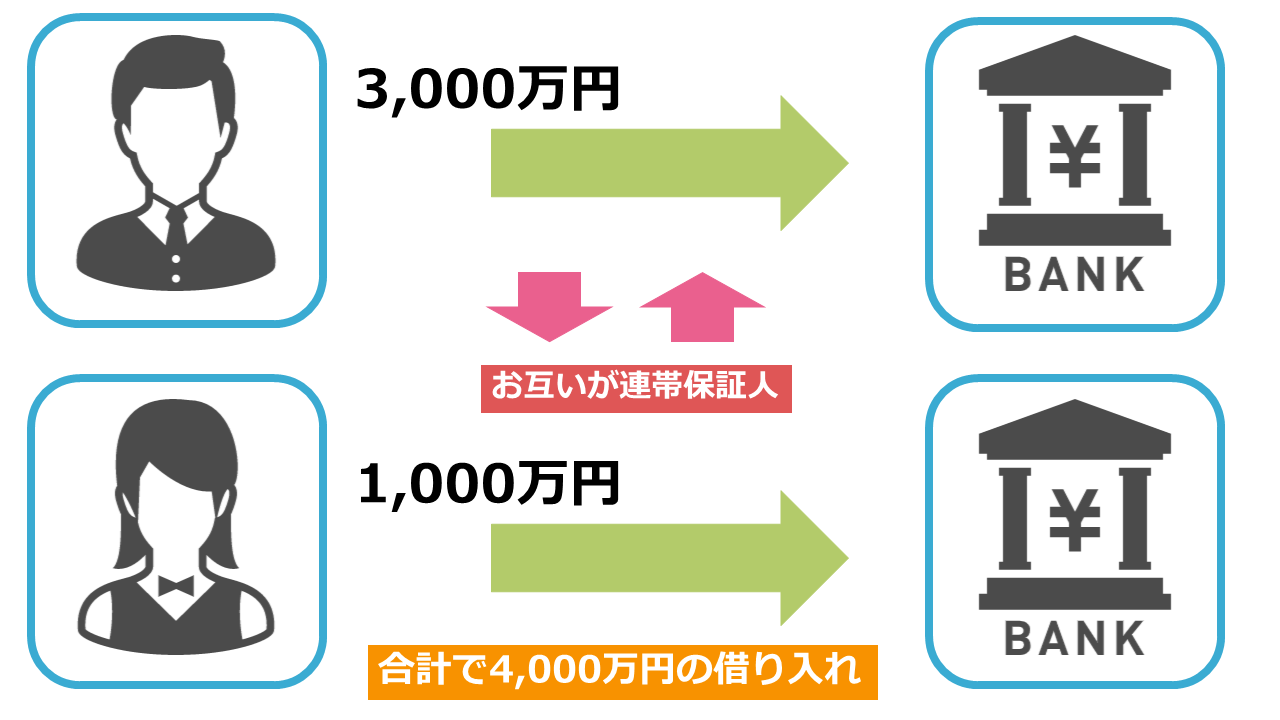

具体的なケースとしては、夫が3,000万円、妻が1,000万円の返済義務のある下記の図のようなペアローンを契約していたとします。

ペアローンについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンのペアローンとは?収入合算との違いと控除の計算方法

何らかの事情で妻が1,000万円の返済義務を負えなくなったので、夫の単独名義で4,000万円の住宅ローンに借り換えたいと考えます。

このとき、借り換え先の金融機関から夫婦それぞれに返済義務のある額を借り入れて返済すれば、単独ローンに借り換えること自体は問題がありません。

借り換え先の金融機関の審査に通る必要がありますが、審査に通れば借り換えは認められます。

配偶者を連帯債務者または連帯保証人から外す場合でも借り換えは有効です。

なぜなら住宅ローンの借り換えをおこなうと保証人はもちろん、金利も返済期間も団体信用生命保険も新しく設定することになるからです。

すべてがリセットされるので、ペアローンや配偶者が主債務者となっている住宅ローンから単独ローンに借り換えることは問題がないように見えますが、ここに落とし穴があります。

元々は配偶者が支払う契約で返済を始めたにも関わらず、単独契約した住宅ローンの借入金でペアローンを返済してしまうと、配偶者に対する贈与としてみなされてしまう可能性があるのです。

ここからは贈与税について簡単に解説していきます。

また、住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

贈与税の基本

贈与税は、個人が年間に他の個人から財産の贈与を受けた場合に課税されるものです。

夫婦間でも生活に必要でないものに関しては贈与税がかかるので、住宅ローンの返済を配偶者が代わって返済する場合も贈与とみなされる場合があります。

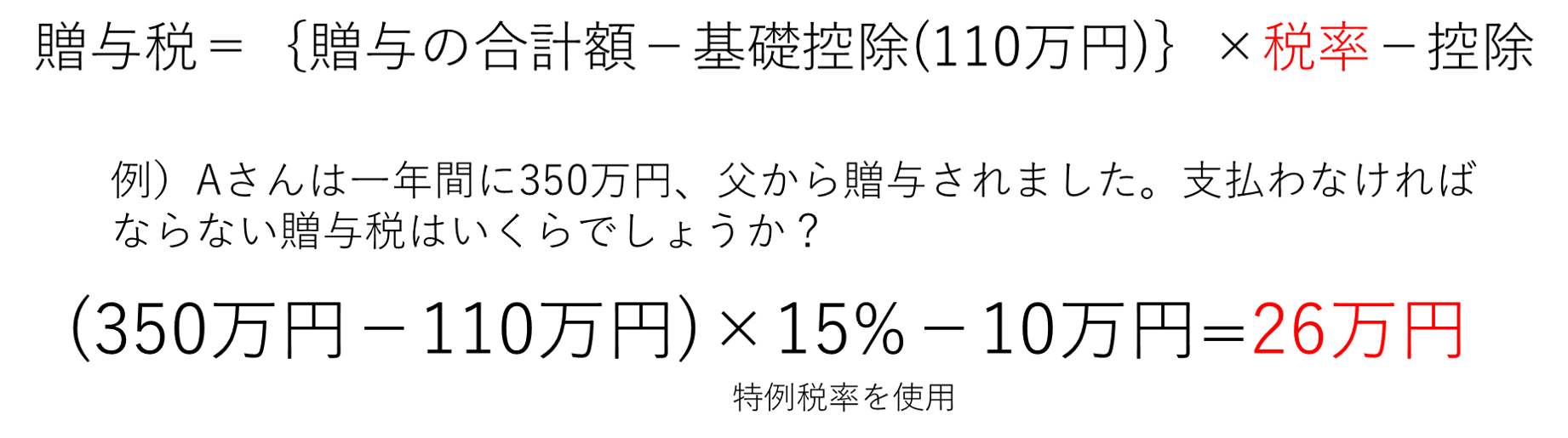

ただし、基礎控除額が年間で110万円に設定されているため、110万円以下の贈与であれば贈与税はかかりません。

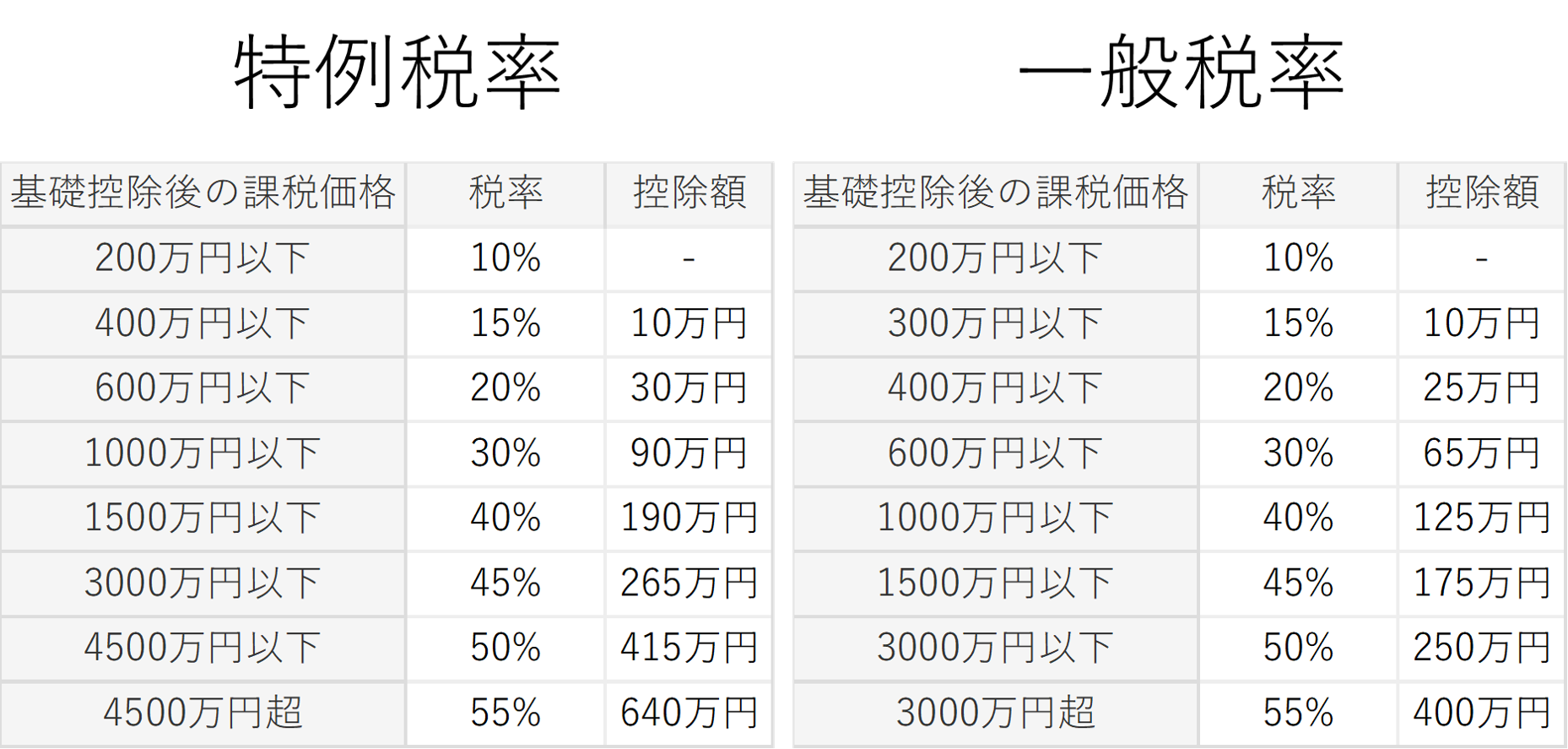

また、贈与税の税率は特例贈与財産と一般贈与増産によって異なります。

直径尊属から贈与を受けた場合は特例贈与財産、直系尊属以外の親族(配偶者を含む)や他人から贈与を受けた場合は一般贈与財産になります。

また、贈与を受ける人がその年の1月1日時点で20歳以上でなければ、直系尊属からの贈与であっても一般贈与財産となります。

それぞれの税率は下記の通りです。

この税率をもとに下記の贈与税の計算式に当てはめることで贈与税が計算できます。

これが贈与税の基本になりますが、夫婦で借りた住宅ローンの借り換えで重要になるのは、夫婦に対しても生活費のような必要のない贈与に対しては贈与税が適用されることです。

夫婦で資産を共有している場合は、贈与税の基本が分かっていないと脱税をしてしまう危険性があります。

しかし、夫婦間での贈与のやり取りには特例がありますので解説していきます。

贈与税の夫婦間贈与の特例

婚姻期間が20年以上ある夫婦の間で居住用の不動産や、その購入資金を贈与する場合には、贈与税の配偶者控除の特例を適用することができます。

控除額は2,000万円で利用できるのは一回限りです。

借り換えのための資金を贈与する場合は贈与する資産の形態によっても、この特例が適用できるか判断が難しいところですので、税務署などに相談して贈与税がかからないかどうか確認したほうがよいでしょう。

しかし、特例制度を利用することで夫婦間の贈与が合計で2,110万円まで税金がかからないことになります。

こちらの制度はどちらかといえば贈与税対策よりも相続税対策の生前贈与として利用されることが多いです。

生前贈与について詳しく知りたい方はこちらの記事をチェックしてください。

ここまで贈与税の基本について解説してきましたが、次は夫婦で借りた住宅ローンの返済で贈与税が発生するケースを確認していきましょう。

夫婦で借りた住宅ローンで贈与税が発生するケース

夫婦で借りた住宅ローンで贈与税が発生する3つのケースとその対策方法を紹介します。

- 借り換えをした場合

- 繰り上げ返済をした場合

- 子が債務引受をした場合

それぞれ詳しく見ていきましょう。

借り換えをした場合

最初に例をあげた通り、夫婦で住宅ローンを契約して配偶者に返済義務のある借金を単独契約の借入金額で返済した場合は贈与の対象になります。

このケースで贈与税がかからない方法は、配偶者が借入金ではなく自己資金で自分の住宅ローンの契約金額を返済ができれば確実に贈与税はかかりません。

もちろん、自己資金で返済をするのが難しいケースがほとんどかと思いますが、もう一つ贈与税を避ける方法があります。

それは夫婦間で借用書を作成し、借入金による返済が贈与ではなくお金の貸し借りであることにすればよいのです。

例えば、夫が妻の契約しているペアローンの1,000万円を単独契約した借入金額で返済し、返済した1,000万円を借用書を作成し妻が返済を開始します。

無利息で借用書を作ることはできないので民事法定利率の範囲内で返済をおこないます。

家族間で110万円以上のお金を貸し借りする場合は、贈与としてみなされる危険性があるので、対策として借用書を作成しますが借り換えにも応用できます。

借用書が有効であればローンの弁済が贈与ではなく、貸し借りであることが証明されるので贈与税はかかりません。

行政書士に立ち会ってもらい借用書を公正証書にすればより確実です。

借用書(金銭消費貸借契約書)の作り方

贈与税の対策になる借用書(金銭消費貸借契約書)の作り方と注意点について簡単に解説します。

意外かもしれませんが借用書は家族も含む個人間でも簡単に作成可能で、必要事項さえ記入していれば法的に有効です。

借用書には下記の内容がすべて含まれている必要があります。

| 項目 | 内容 |

| 日付 | お金を借りた日 |

| 宛名 | 貸主の氏名 |

| タイトル | 「借用書」など書類の趣旨が分かる題目 |

| 金額 | 具体的な返済額 |

| 返済方法 | どのように返済するのか |

| 返済期限 | いつまでに返済するのか |

| 利息 | 民事法定利率の範囲内で自由に設定 |

| 借りた事実の表記 | 「確かに借用しました」等の表記が必要 |

| 借主の情報 | 借主の氏名と住所を記入、印鑑等の証明も必要 |

| 収入印紙 | 借用書の余白に貼りつける |

以上のすべての情報が含まれていることで借用書は有効になります。

ただし、借用書を用意しても実際に返済がおこなわれていることが証明できないと夫婦間の場合は贈与と疑われる可能性もあるので、借用書の通りに返済していることが分かる記録も残しておくと確実です。

また、借用書に貼る収入印紙には税金がかかり、借用書の額面に応じた収入印紙を購入することで納税します。

参考までに住宅ローンの借り換え金額の1,000万円を賃借にした場合の収入印紙の額は1万円で、1円でも増えると2万円に増額します。

収入印紙を貼り付けずに借用書を作成すると贈与税の脱税にはなりませんが、収入印紙を脱税したことになるので気をつけましょう。

繰り上げ返済をした場合

配偶者に返済義務がある住宅ローンに対して、繰り上げ返済を自己資金でおこなうのも贈与税がかかる危険性があります。

妻が返済する1,000万円の住宅ローンに対して夫が300万円の繰り上げ返済をした場合、基礎控除を引いた190万円に対して贈与税がかかります。

この場合も借用書を作成してもいいですが、基礎控除が110万円あるのであれば基礎控除の範囲内で夫が繰り上げ返済をすれば贈与税はかかりません。

年間110万円以下で毎年こまめに繰り上げ返済をすれば贈与税を避けることができます。

住宅ローンの繰り上げ返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

子が債務引受をした場合

夫婦で借りた住宅ローンの支払いが難しくなった場合に子供が債務引受をすると子が返済した額に贈与税がかかることがあります。

親が子に対してお金を貸したことで贈与になるケースは多いですが、逆のケースも贈与税の対象になるので注意が必要です。

債務引受のによる贈与税の判断に関しては難しいですが、一般的に住宅ローンの返済がどう考えても両親では不可能になった場合に子が返済する際は贈与税の対象にならない場合もあります。

金融機関が両親に対して返済を求めることが難しいと判断し、子に返済を求めた場合などはそのケースに当てはまる確率が高いといえるでしょう。

いずれにせよ贈与にあたるかどうかは税務署の判断が必要になりますので、勝手に判断することなく税務署に相談しましょう。

住宅ローンは計画的な借り換えとこまめな繰り上げ返済が大切

他にも贈与税がかかるケースは考えられますが、贈与税がかかる可能性がある状況でかかる、かからないの判断は最終的に税務署に任せる必要があります。

よって、上記のケースにあてはまらず贈与税がかかるかどうかを判断したい場合は税務署への相談をおすすめします。

もちろん、かかる状況についてあらかじめ理解し、制度なども利用して贈与税がかからない状況を作り出せば問題はありません。

特に贈与税は基礎控除の110万円を年間で超えなければかかりませんので、夫婦で借りた住宅ローンはこまめな繰り上げ返済が大切になります。

贈与税を課税されないために計画的な借り換えとこまめな繰り上げ返済計画を立てるためにはFP(ファイナンシャルプランナー)への相談が重要です。

FPは住宅ローンの専門家であり、節税の知識も有しているので、贈与税への対策を含めた住宅ローンのプランを提案してくれます。

いきなり相談にくるのはハードルが高いと感じる方にも、弊社では住宅ローンの無料セミナーを実施しています。

ペアローンの相談をするなら夫婦で来た方がいいと思うかもしれませんが、ご都合がつかないのであればお一人でもかまいませんので、まずは無料のセミナーに足を運んでみましょう。

まとめ

夫婦で借りた住宅ローンに対して、借り換えを含めて贈与税が発生するケースについて解説しました。

夫婦に限らず家族間でのお金のやり取りによって知らず知らずのうちに脱税してしまうこともあるので気をつけましょう。

贈与税について理解していれば贈与税の対象にならないようにするのは難しくないので、特にペアローンや夫婦の収入を合算して配偶者を主債務者にしてローンを組む場合は贈与税について理解してから組むことをおすすめします。

すでに組んでいて贈与税の対象になる可能性のある方は、住宅ローンについて一度相談してみましょう。

住宅ローンの相談ができる場所についてはこちらの記事をチェックしてください。