「急な転勤で住宅ローンの返済中の家を賃貸に出したい」このような状況になり困っている人は多くいます。

転勤が一時的なもので戻ってくる可能性があるのであれば、売却よりも賃貸を選びたいのではないかと思います。

しかし、住宅ローンの返済中に家を賃貸に出すことはできるのでしょうか?

この記事では住宅ローンの返済中に家を賃貸に出す2つの方法について解説していきます。

住宅ローンの返済中に家を賃貸に出せるのか?

そもそも住宅ローンの返済中に家を賃貸に出せるのでしょうか?

住宅ローンの種類にもよりますが、基本的には賃貸目的の利用ができないことが多いです。

つまり、住宅ローンで家を購入してその家をそのまま賃貸に出して収入を得ることが不可能な仕組みとなっているのです。

最初から賃貸を目的に家を購入する場合は、賃貸住宅向けローンを組んで家を購入することになります。

また、ローンを契約した金融機関にばれないと考えて家を賃貸に出すとどうなるのでしょうか?

万が一発覚した場合は、住宅ローンの残高の一括返済を求められる可能性があります。

金融機関にばれないように家を賃貸に出すのは非常にリスクが高いので絶対にやめましょう。

もちろん返済中ではあっても住宅ローンの返済ができるほどのお金がある場合は、返済してから賃貸に出すほうがいいです。

返済の方法には繰り上げ返済と一括返済があります、下記の記事で詳しく解説しています。

しかし、住宅ローンの返済中に家を賃貸に出せないわけではありません。

住宅ローンの返済中に家を賃貸に出す方法はあります。ここからは具体的にその方法について解説していきます。

住宅ローンの返済中に家を賃貸に出す方法

住宅ローンの返済中に家を賃貸に出す方法は2つあります。

- 賃貸住宅向けローンに切り替える

- 転勤する場合は銀行と交渉する

賃貸住宅向けローンに切り替える

住宅ローンの返済中であってもローンを切り替えることは可能なので、賃貸住宅向けローンに切り替えることで賃貸に出すことができます。

ただし、住宅ローンを融資を受けている機関が民間の金融機関か住宅金融支援機構である場合かによって手続きが異なります。

民間の金融機関である場合は、別の金融機関に借り換えることもできますが、通常は同じ金融機関で賃貸住宅向けローンに切り替える手続きをすることになります。

住宅金融支援機構で融資を受けた場合は、民間の金融機関の賃貸住宅向けローンを切り替える必要があります。

後ほど詳しく説明しますが、この方法で家を賃貸に出す場合は、金利や手数料に問題が発生することもあるのでよく考えてからローンを切り替えましょう。

転勤する場合は銀行と交渉する

基本的には住宅ローンの返済中に家を賃貸に出すことはできませんが、転勤等の理由で家に住み続けることが難しい場合は銀行との交渉次第で家を賃貸に出すことが可能です。

金融機関によっても対応が異なりますので、必ず賃貸に出せるわけではありませんが、無条件で認めてもらえるケースや条件付きで認めてもらえるケースもあり、やむを得ぬ事情で家を離れる場合は銀行と交渉するべきです。

先ほども説明しましたが、金融機関と交渉せずに家を賃貸に出すのはリスクが高いので、交渉できるのであれば交渉をしたうえで家を賃貸に出すのが一番といえるでしょう。

もし転勤で家を離れなくてはならないのであれば、まずはローンを契約した金融機関に相談をするのがおすすめです。

この2つの方法で住宅ローンの返済中に家を賃貸に出すことができます。

住宅ローンの返済中に家を賃貸に出す注意点

しかし、住宅ローンの返済中に家を賃貸に出す場合は3つの注意点があります。

- 賃貸住宅向けローンの金利は高い

- ローンを切り替える場合手数料が発生する

- 住宅ローンの控除が受けられなくなる

賃貸住宅向けローンの金利は高い

基本的に通常の住宅ローンよりも、賃貸住宅向けローンの金利の方が高いです。

返済期間も短くなり、毎月の返済額も大きく上昇します。

もし今の家が気に入らないので別の家に住み替えたいといった理由で現在の家を賃貸に出したい場合は、金利と返済額が高くなり賃貸による収入以上のリスクを背負う可能性があることを理解しておく必要があります。

ローンを切り替える場合手数料が発生する

通常の住宅ローンから賃貸住宅向けローンの切り替える場合は、切り替え手数料が発生します。

また切り替えの手続きによって、手数料の他に印紙税や抵当権の設定費用が発生する場合があります。

これらの費用を合わせるとかなりの費用になることが予想されるので、ローンを切り替える場合は手数料などの費用が発生することも考えて余裕をもって切り替えましょう。

住宅ローンの控除が受けられなくなる

家を賃貸に出す際に最も気をつけることは今まで受けられていた住宅ローンの控除が受けられなくなる点です。

住宅ローンを組んでから10年間は、住宅ローンの控除を受けることができるので節税対策になります。

しかし、家を賃貸に出すと控除が受けられなくなります。

理由は、家に居住し続けていることが控除を受けるための条件となっているので、賃貸に出して家を離れる場合は控除が受けられなくなるのです。

住宅ローン控除による節税効果は高いので、受けられなくなることで家計を圧迫する可能性があります。

住宅ローンの控除は再入居すると再び受けられるようになる

また、住宅ローンの控除は賃貸を解約・解除して再入居すると再び受けられるようになります。

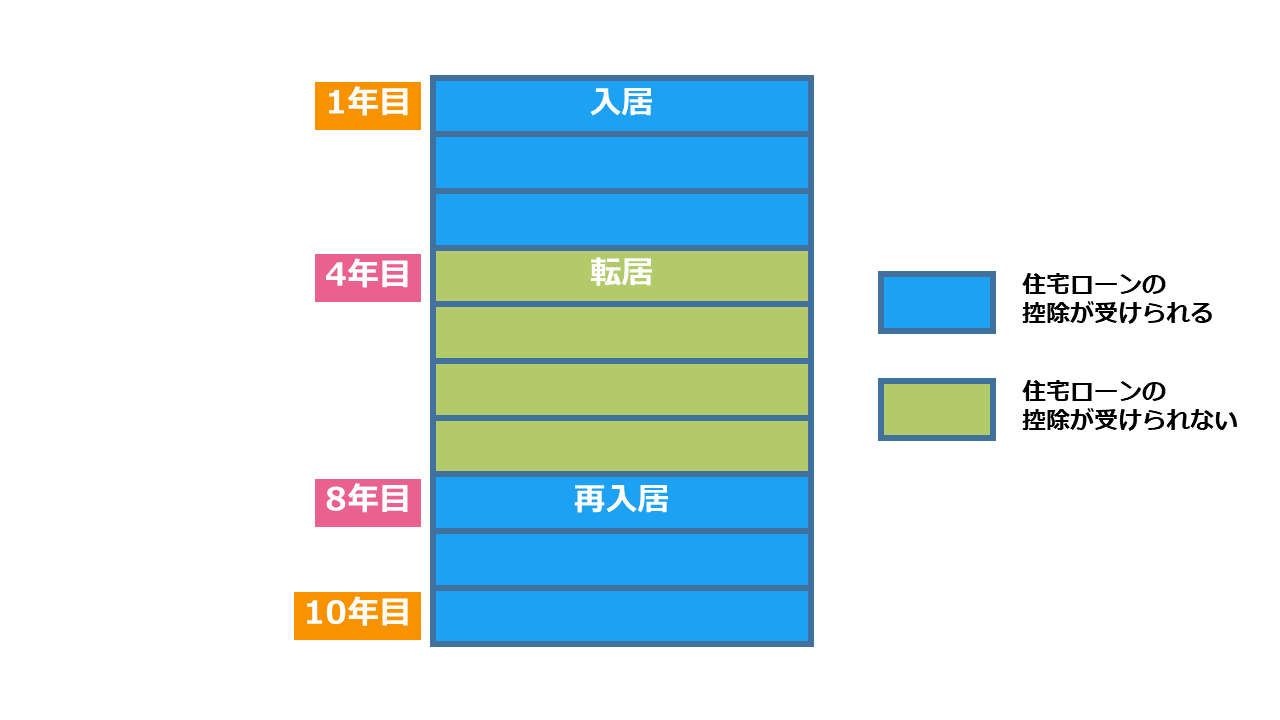

具体的には、住宅ローンを契約してから4年目で転居することになり家を賃貸に出し、8年目で再入居をしたとします。

この場合、契約してから3年の控除はもちろん、8年目から10年目までの控除を受けられるようになるということです。

この例において住宅ローンの控除が受けられる期間と受けられない期間をわかりやすく下記の図にまとめました。

ただし、住宅ローンの控除が受けられるのは10年間なので11年目に再入居をしても住宅ローンの控除は受けられません。

住宅ローンの控除を含む税金の控除について詳しく知りたい人はこちらの記事をチェックしてください。

住民税の控除について!控除額の計算方法や確定申告の手続きなど

賃貸に出す予定があるならフラット35を利用する

民間金融機関と住宅金融支援機構が取り扱うフラット35は、転勤などのやむを得ない事情があっても賃貸に出しやすい住宅ローンになります。

フラット35は賃貸住宅向けローンではないので、賃貸をすることを前提にローンを組むことはできません。

しかし、家を離れなければならない事情があり家を賃貸に出す場合は、住所変更手続きをするだけで家を賃貸に出すことができます。

もし、他のローンを組んでいる人でも後々転勤をする可能性があるのであれば、フラット35に切り替えるのもよいでしょう。

また様々な金融機関で取り扱われているので切り替えの手続きは楽であるといえます。

もし、これから住宅ローンを組む人や、将来的に転勤する可能性が高い人は、フラット35の利用を検討してみましょう。

まとめ

結論としては、住宅ローンの返済中でも家を賃貸に出すことは可能です。

急な転勤で家を離れなければならなくなったとしても家を賃貸に出せるのであれば、転勤先のマンションの家賃の支払いや、新たな住宅のローンの返済の助けになるのではないかと思います。

ただし、住宅ローンの返済中に家を賃貸にだす場合はリスクもあるので慎重に検討しましょう。