住宅ローンの相談する窓口はたくさんありますが、おすすめの窓口はどこなのでしょうか?

また、相談したいと考えていても具体的に何を相談すればいいのか分からない方も多いかと思います。

この記事では住宅ローンの相談窓口の種類とおすすめの無料相談窓口を紹介し、窓口では具体的にどのような相談ができるのか解説していきます。

住宅ローンの相談を誰にするかで返済の負担が変わる

住宅ローンは長期にわたって返済し続けるものです。

よって、住宅ローンの返済計画は「なんとなく毎月これだけ返せそうだからこの額を返済額にする」といったような無計画に決めるものではありません。

しかし、住宅ローンを初めて組む方は、自分一人で適切な返済計画を立てるのは難しいです。

無理のない返済計画を立てるくらい自分でもできると思う方もいるかもしれません。

住宅ローンの返済計画は返済期間、返済額、金利、繰り上げ返済のタイミングを最適にする必要があります。

また、住宅ローン控除という住宅ローンの年末残高に応じた税額控除制度もあるので、住宅ローン控除を最大限に活用することも考えることも必要です。

これらを考えるだけでも場合によっては、住宅ローンに関する総支払額が100万円単位で差がつくことがあります。

住宅ローンの返済計画を無計画に組んでしまえば、気づかないうちに損をすることになるかもしれません。

そのため、住宅ローンの相談窓口で住宅ローンの返済計画について相談が必要になります。

誰に相談をするかで適切な返済計画を立てられるかどうかが変わり、返済の負担は目に見えて違ったものとなります。

それでは、住宅ローンの相談ができる相談窓口を紹介していきます。

住宅ローンを相談できる窓口

住宅ローンを相談できる窓口は3つあります。

- 銀行

- 住宅金融支援機構

- 独立系ファイナンシャルプランナー(FP)

銀行

住宅ローンの相談ができる代表的な場所には銀行があります。

銀行で相談できることは取り扱う住宅ローンの種類、借入れ可能な額と期間、その他の費用や手続きなど具体的なローンの内容です。

銀行には住宅ローン専用の相談窓口がある場合も多く、中には住宅ローンプラザといった住宅ローンの相談に特化した独立した店舗を構えている場合もあります。

ローンプラザは通常の銀行の営業時間より長い時間営業していることも多いので、銀行の営業時間外でも相談できる可能性があります。

住宅ローンについて相談しやすい環境が整っているといえるでしょう。

ただし、相談を受け付けてくれる人も銀行という組織に属している以上、銀行の不利益になることはいえないので中立的な意見がもらえない可能性があります。

住宅金融支援機構

住宅金融支援機構は住宅金融公庫の業務を継承した独立行政法人で、長期固定金利の住宅ローン「フラット35」を提供しています。

民間の金融機関ではなく、公的な組織であるということです。

銀行よりも公的な立場での相談になるため、中立的な意見をもらいやすいのが特徴になります。

ただし、銀行のように専用の相談窓口がなく、いつでも相談できるわけではありません。

住宅金融支援機構への相談は予約制で、予約をしようとしても予約の取れる日が1ヶ月以上先になることもあります。

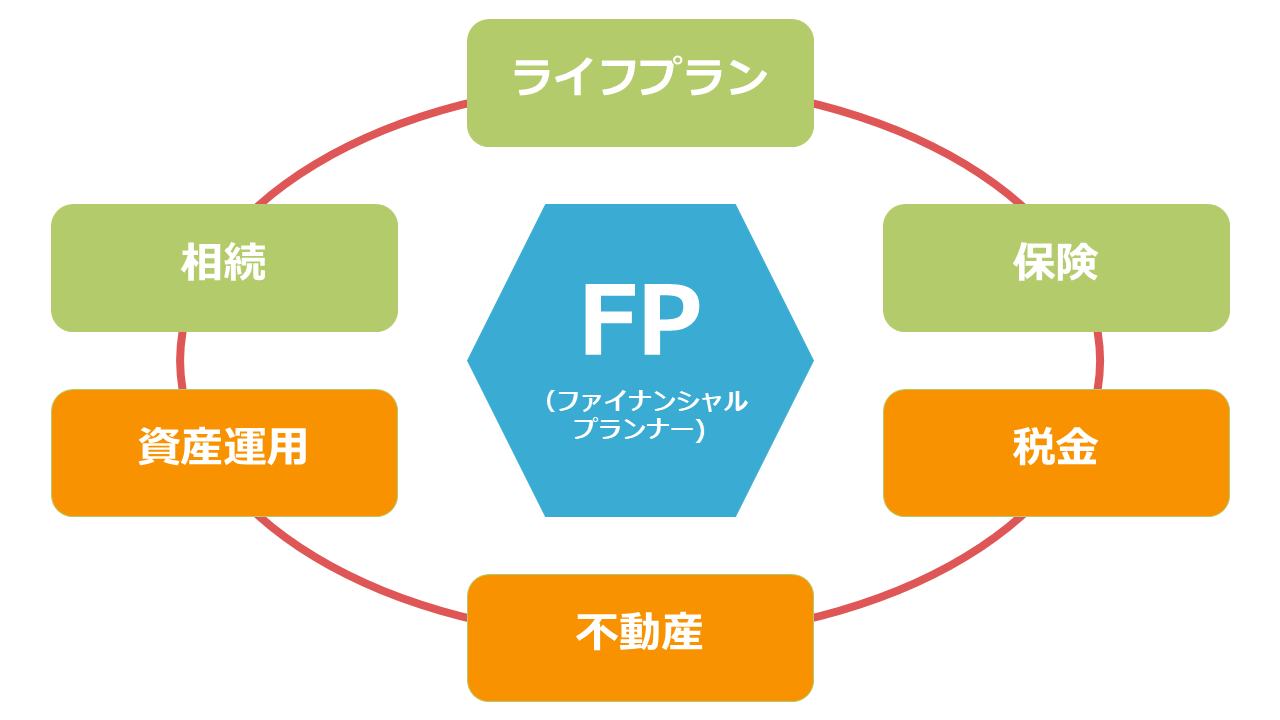

独立系ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)は住宅ローンを含むライフプランニング・相続・保険・資産運用・不動産・税金に精通した家計の専門家です。

独立系FPと企業系FPの2種類があり、企業系FPは特定の金融機関に所属しているFPのことです。

住宅ローンの相談をしたときに中立的な意見をもらいやすいのは独立系FPになります。

中立的な意見が貰えるだけではなく「その人に合う住宅ローンの選び方」「家計の状況も考えたうえで適切な返済額と返済計画を立案」「住宅ローンの節税に関する制度の利用方法」まで教えて貰えます。

住宅ローンの返済に不安を持っている方は、なんとなくお金に関する不安を抱えている方も多いのではないでしょうか?

住宅ローンを独立系FPに相談するメリットは、住宅ローンを含めてお金全般の悩みを解決できるアプローチを取れる点があります。

また、家計の状況を詳しく把握した上で返済計画を立てるので、より適切な返済計画が立てやすくなります。

住宅ローンを家族や友人に相談するのは?

住宅ローンの相談を家族や友人に相談する人もいるのではないでしょうか?

両親であれば、すでに住宅ローンを組んでいるので実際の返済の経験や、返済に役立つ知識を聞くことができるかもしれません。

ただし、金利に関しては両親が住宅ローンを返済している時代と現在の時代では大きく異なります。

金利が関わる話を聞いた場合はもちろんですが、状況が現在とは異なる可能性があることも理解しておきましょう。

同年代の友達に相談するなら、現在返済中の場合も多いかと思いますが、今の住宅ローンに関する生の声が聞けると思います。

家族や友達に住宅ローンを組んだ経験や、返済の経験がある場合は、参考に話を聞いてみましょう。

ただし、お相手が他にも住宅ローンの相談を請け負っている立場の方でない限りは、返済計画などの細かな相談は専門的な窓口で相談することをおすすめします。

住宅ローンを窓口に相談するときの相談内容

住宅ローンについて困ってはいるけど何について相談すればいいのか分からない方や、どのような相談ができるのかが分からない方に向けて具体的な相談内容について紹介していきます。

- 頭金や繰り上げ返済を含めた返済計画の相談

- 住宅ローンの見直しに関する相談

- 住宅ローンの借り換えに関する相談

頭金や繰り上げ返済を含めた返済計画の相談

まず、代表的な相談内容としては住宅ローンの返済計画があげられます。

返済の期間、毎月の返済額、金利の種類などを収入や貯蓄の状況も確認しながら、住宅ローンのプロが最適な状態に設定します。

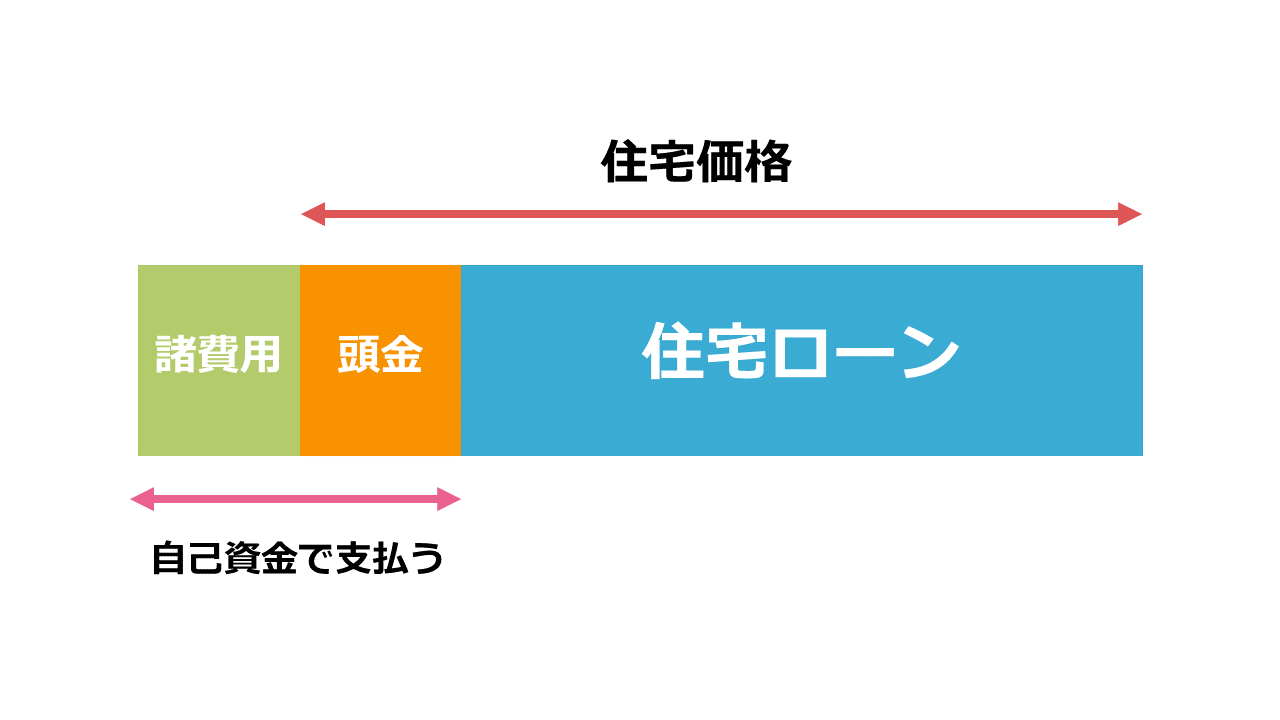

また、住宅の購入で悩んでいる場合は、頭金をいくら支払うかで悩んでいる方もいるかもしれません。

住宅の購入は上記の図の通り、諸費用と頭金を自己資金で支払い、残りを住宅ローンとして返済していくことになります。

頭金を多く支払えば支払うほど住宅ローンの返済額は少なくなりますが、頭金は無計画に多くしてよいものではありません。

理由としては、住宅ローン控除が住宅ローンの年末残高に依存するので、頭金を多くしてローン残高を減らしてしまうと損をする可能性もあるからです。

よって、通常の返済とは別にまとまった金額を返済する繰り上げ返済も住宅ローン控除を考えると住宅ローンの年末残高を減らして節税効果を少なくしてしまいます。

頭金の額や繰り上げ返済の計画は、金利と節税効果を考えながら慎重に決める必要があるので、プロに相談して決めるのが確実です。

住宅ローンの頭金と繰り上げ返済について詳しく知りたい方は下記の記事をチェックしてください。

住宅ローンの見直しに関する相談

住宅ローンを現在返済中の方でも金利が高いと感じている場合や、現在の返済計画に不安がある場合も相談ができます。

見直しは残債が残っていれば残っているほど効果が高いので、不安がある場合は早めに相談することが重要です。

住宅ローンを見直す方法で代表的な方法は借り換えですが、繰り上げ返済で返済期間を短くすることや、毎月の返済額を減らすことで返済計画を見直せる場合もあります。

借り換えも含めた適切な方法を提示してくれるので、今の返済計画に不安のある方は見直しの相談をしてみましょう。

住宅ローンの見直しが必要な人の特徴について知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えに関する相談

すでに住宅ローンの見直しの方法として、借り換えが適切であると考えている方も具体的な借り換えの計画について相談をしましょう。

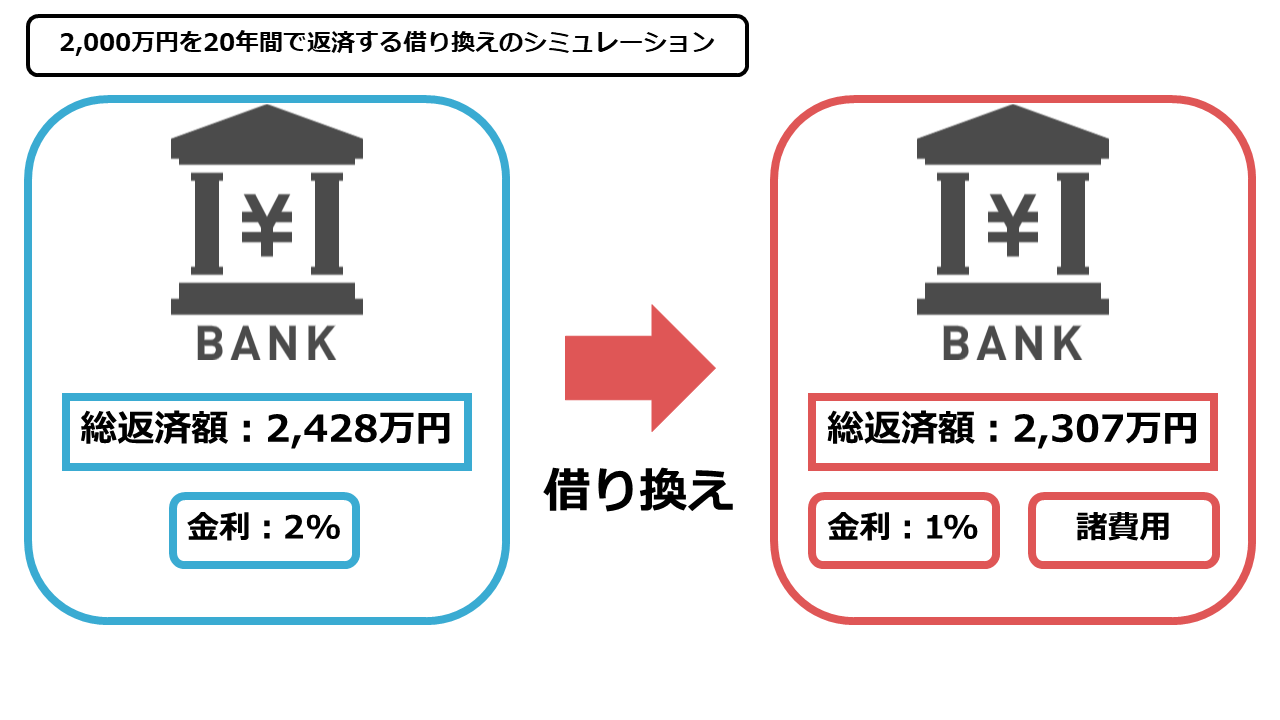

借り換えについて分かりやすく説明するために簡単なシミュレーションの例を用意しました。

20年で金利2%の条件で2,000万円を返済する場合の総返済額は2,428万円です。

しかし、金利1%の金融機関に借り換えができれば、借り換えのための諸費用を含めても総返済額は2,307万円になります。

諸費用を含めても100万円以上の借り換え効果があることになります。

このように今の金融機関から金利の安い別の金融機関に借り換えることで住宅ローンの返済計画を見直すことが可能です。

しかし、借り換えは発生する諸費用も含めて計画的におこなう必要があります。

場合によっては借り換え効果よりも諸費用が上回り、借り換えによって返済額が増加することも。

そのため、住宅ローンのプロに相談して、諸費用を含めた借り換え効果を正確に計算してから借り換える必要があるのです。

ただし、今返済している銀行に相談する場合は、顧客が減ることになるので借り換えをしない方がいいという意見しかもらえません。

借り換えの相談をする場合は、現在返済している金融機関への相談だけは避けましょう。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

住宅ローンのおすすめの無料相談窓口はここ!

上記の項目の相談内容を抱えている方や、それ以外でも住宅ローンに関する悩みを抱えている方は独立系FPが開催する住宅ローンの無料セミナーへの参加をおすすめします。

独立系FPへの相談は相談料がかかりますが、セミナーへの参加は無料の場合もあるので、信頼できるFPを見つける窓口となるでしょう。

住宅ローンに限らずお金に関わることを信頼して相談できる相手を見つけられれば、老後を含めた今後の人生を生きるうえでも心強い存在となるはずです。

弊社でも住宅ローンについて相談できる無料セミナーを開催しています。

住宅ローンの相談窓口で悩んでいる方はセミナーに参加して無料相談をしてみましょう。

まとめ

住宅ローンについて相談できる場所や、相談内容について解説しました。

住宅ローンに関する悩みを抱えている方は一人で抱え込まず、相談窓口での相談をおすすめします。

また、住宅ローンをファイナンシャルプランナー(FP)に相談したいと考えている方はこちらの記事もチェックしてください。