住宅ローンの繰り上げ返済にはメリットとデメリットがあります。

繰り上げ返済のメリットとしては支払う利息が減少し、返済期間が予定よりも短くなることがあげられます。

一方で、デメリットは住宅ローン控除と相性が悪く、低金利時代では利息の軽減効果が減少しにくいことです。

この記事では、繰り上げ返済のメリット・デメリットについて詳しく解説し、実際にシミュレーションをしたうえで繰り上げ返済をするべきかどうか検討していきます。

住宅ローンの繰り上げ返済の種類

まずは繰り上げ返済の基礎知識について解説していきます。

繰り上げ返済とは、毎月の返済とは別にまとまった資金を返済に充てることで今後の支払いの負担を軽減する返済方法のことを指します。

繰り上げ返済には2つの種類がありますので、それぞれ詳しく見ていきましょう。

- 返済期間短縮型

- 返済額軽減型

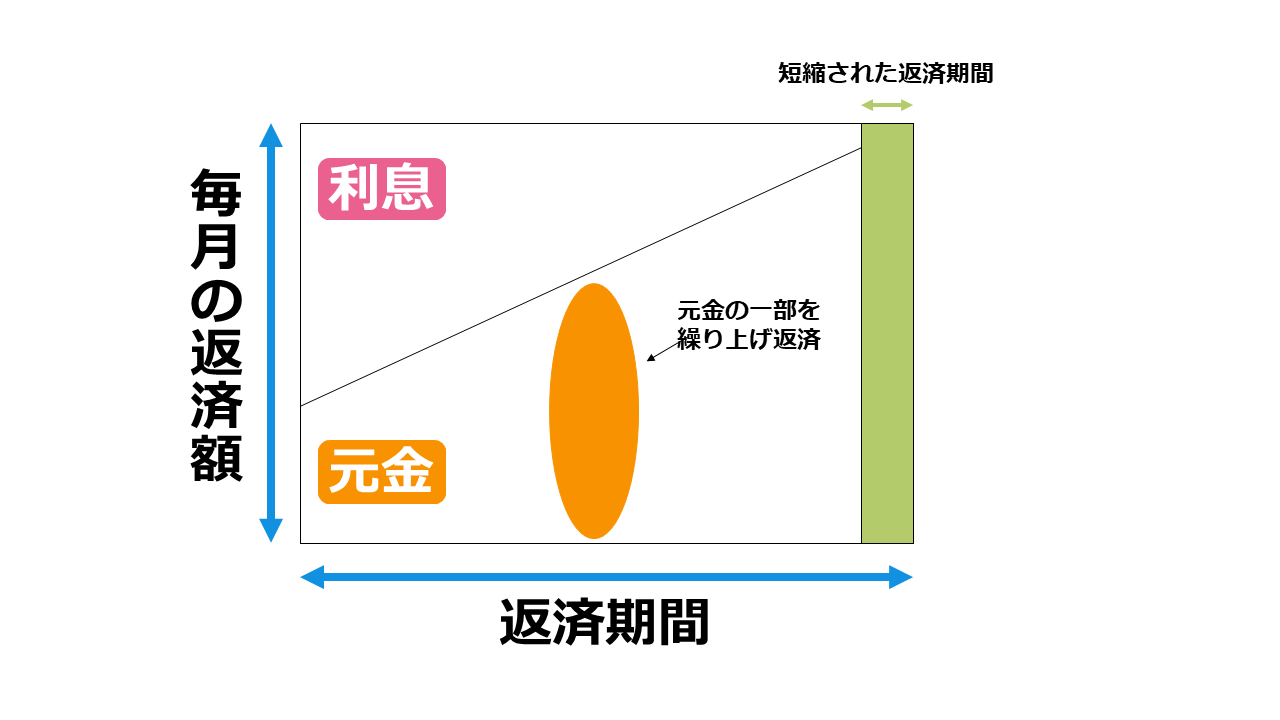

返済期間短縮型

繰り上げ返済の返済期間短縮型は、元金の一部を返済することで返済期間を短縮することをいいます。

毎月の返済額は変わりませんが、本来20年で返済するはずだった住宅ローンを15年で返済することが可能になります。

また、繰り上げ返済の方法としては一番利息軽減効果が高い方法になります。

利息によって増える総返済額をできるだけ減らしたうえで、返済期間を短縮したい方が利用する繰り上げ返済です。

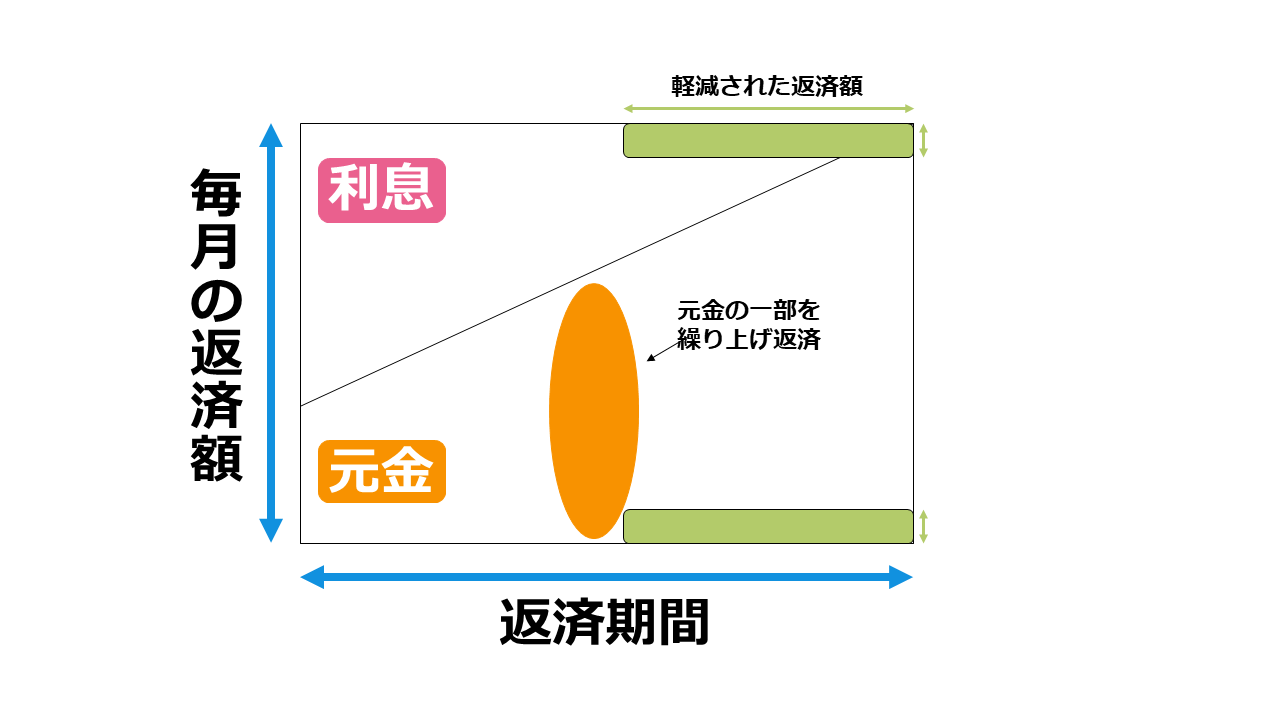

返済額軽減型

繰り上げ返済の返済額軽減型は、元金の一部を返済することで毎月の返済額を減らすことを指します。

例えば、現在の毎月の返済額が17万円の場合、繰り上げ返済をすることで12万円に返済額を引き下げることが可能です。

しかし、返済期間は変わらないのでこの方法では完済を早めることはできません。

また、利息の軽減効果は返済期間短縮型の方が高いです。

返済額軽減型は毎月の返済額を軽減することで毎月の負担を減らしたい方が利用する繰り上げ返済になります。

住宅ローンの繰り上げ返済の基礎知識についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

住宅ローンの繰り上げ返済のメリット

住宅ローンの繰り上げ返済のメリットは2つあります。

- 支払う利息が減少する

- 金利が高いほど効果が高い

それぞれ詳しく見ていきましょう。

支払う利息が減少する

住宅ローンの繰り上げ返済はどちらの種類でも効果は異なりますが、支払う利息が減少する効果があります。

今回は繰り上げ返済の効果を分かりやすく比較するため、2,000万円を30年ローンで金利3%で返し、10年後に100万円の繰り上げ返済をおこなったと仮定します。

このときの毎月返済額、残存返済期間、総返済額について、繰り上げ返済をしない場合と2種類の繰り上げ返済の場合に分けて下記の表にまとめました。

| 繰り上げ返済の種類 | 毎月返済額 | 残存返済期間 | 総返済額 |

| 繰り上げ返済をしない場合 | 84,320円 | 20年 | 3,035万5,200円 |

| 返済期間短縮型 | 84,320円 | 18年3ヶ月 | 2,958万1,711円 |

| 返済額軽減型 | 78,774円 | 20年 | 3,002万4,160円 |

利息の節約は返済期間短縮型の方が優れていることが分かります。

また、繰り上げ返済の効果は早期におこなえばおこなうほど高いです。

ただし、今回の例は住宅ローンの金利が高い前提でおこなったシミュレーションであるため、現在の効果を判断する材料にはなりません。

金利が高いほど効果が高い

繰り上げ返済は金利が高ければ高いほど効果が高いです。

なぜなら、金利が高ければ繰り上げ返済によって節約される利息軽減効果も高くなるので、余裕があれば繰り上げ返済をおこなったほうがよいということになります。

1984年には住宅ローンの金利が8%を超えていたこともあり、1980年代~1990年代で住宅ローンを返済していた両親や近しい人がいるなら繰り上げ返済をした方がいいというアドバイスを受けたことがあるかもしれません。

この時代は間違いなく高金利であるため、以前返済した経験のある近しい人の言葉は間違っていません。

しかし、現在は低金利時代であるため過去に返済していた人と比較すると繰り上げ返済の効果は大きく減少しています。

繰り上げ返済は金利が高ければ高いほど効果のある返済方法であるため、高金利であればメリットが大きいです。

住宅ローンの繰り上げ返済のデメリット

一方で住宅ローンの繰り上げ返済のデメリットは3つあります。

- 金利が低いと効果が薄い

- 住宅ローン控除の減税効果を減少させる

- 手数料がかかることもある

それぞれ詳しく見ていきましょう。

金利が低いと効果が薄い

現在の住宅ローンは低金利の時代であるため、繰り上げ返済の効果は薄いのが現状です。

バブル経済期の1980年代から2000年頃には変動金利の店頭表示金利は2%代まで転落しました。

1980年から2000年までの20年間は異常なほど住宅ローンの金利が変動した年代であったといえます。

住宅ローンは長期であれば30年以上の時間をかけて返済するものなので、影響を受けた人は多かったでしょう。

2020年現在では、住宅ローンの変動金利は住宅ローン控除の控除率である1%を大きく切る商品が多くあるのが現状です。

金利1%以下の住宅ローンで繰り上げ返済をしてもメリットは非常に少なくなります。

住宅ローンの金利について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローン控除の減税効果を減少させる

住宅ローン控除は住宅ローンを利用する方にとって優秀な節税制度です。

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

控除率は1%で、控除期間は10年間となっています。また控除の対象になる住宅はとこ面積が50平方メートル以上あることが条件になります。

住宅ローン控除は控除額が住宅ローンの年末残高に依存するため、繰り上げ返済をして年末残高を減らすと住宅ローン控除の節税効果を減少させます。

例えば、繰り上げ返済をしなければ2,000万円の残高があるので1%の20万円の控除が受けられますが、300万円の繰り上げ返済をすると残高が1,700万円に減るので控除額が17万円に減少してしまいます。

つまり、繰り上げ返済は年末残高限度額を超えている場合や、控除期間の10年を過ぎていなければ減税効果を減少させるデメリットがあるのです。

2020年現在の時点では住宅ローン控除の控除率は一律して1%であるため、仮に金利が1%以下の住宅ローンで返済している場合は利息以上の節税効果があることになります。

よって、返済している住宅ローンにもよりますが利息を軽減するよりも節税の効果の方が高いことも多いです。

無計画な繰り上げ返済はかえって状況を悪化させてしまう可能性もあるので注意が必要になります。

住宅ローンの控除について2020年度以降に検討されている改正案まで知りたい方はこちらの記事をチェックしてください。

住宅ローン控除を最大限に活用するならまずはFPへの相談がおすすめ

手数料がかかることもある

繰り上げ返済は手数料がかかることもあります。

手数料が無料の金融機関もあるので、必ずかかるわけではありません。

しかし、効果が薄い低金利時代の中で、さらに効果を薄めることになる手数料を支払うのはわりに合わない可能性があります。

繰り上げ返済をおこなうなら手数料無料の金融機関であるのが一番よいですが、手数料を支払う必要がある場合は手数料込みで効果を計算しましょう。

住宅ローンを完済(全額繰り上げ返済)するデメリット

住宅ローンの繰り上げ返済には元金の一部ではなく元金のすべてを返済する全額繰り上げ返済があります。

全額繰り上げ返済をおこなうと、住宅ローンを完済することができますが完済する場合でもデメリットがありますので紹介していきます。

- 団信の保証が受けられなくなる

- タイミングによっては控除が受けられなくなる

住宅ローンの全額繰り上げ返済(一括返済)の基礎知識を知りたい方はこちらの記事をチェックしてください。

住宅ローンの一括返済とは?メリット・デメリットについて徹底解説!

団信の保証が受けられなくなる

住宅ローンを組む条件として、契約者が返済不可能になった場合に保険会社がローンを返済する団体信用生命保険(団信)への加入が義務付けられている金融機関がほとんどです。

全額繰り上げ返済をおこなうと一時的ではありますが資産が大きく減ってしまいます。

仮に返済をした直後に契約者に団信の対象となるような事態が発生した場合、団信の保証を受けることはできません。

このとき住宅ローンを全額繰り上げ返済するために資産の大半を返済に充てていると、本来であれば保証を受けられたにも関わらず資産がなくなってしまい身動きが取れなくなってしまうことも。

団信は生命保険として優秀なので、団信を通常の生命保険代わりにしている方も多いですが、完済をする場合は必ず代わりの生命保険に加入するようにしましょう。

また、全額繰り上げ返済は繰り上げ返済の中でも最も利息軽減の効果の高い返済方法ではありますが、低金利時代であることを考えるとけっしてメリットは大きくありません。

今保有している資産を利用してギリギリの状態で返済するよりも、資産が一時的に大きく減少するデメリットの方が大きいです。

「返せるから返す」ではなく、住宅ローンを組んでいるメリットを最大限に活かして返済を続ける方がメリットは大きいといえるでしょう。

タイミングによっては控除が受けられなくなる

住宅ローンの控除期間が10年であるため、10年以内に一括返済をすると控除が受けられなくなるデメリットがあります。

一部繰り上げ返済のように控除の効果が減るのではなく、全額繰り上げ返済の場合はそれ以降の控除が受けられなくなってしまいます。

ただし、繰り上げ返済の場合でも返済期間短縮型の場合は、返済期間が10年未満になってしまうとそれ以降の控除が受けられない仕組みです。

全額繰り上げ返済の場合は、10年以内に一括返済してしまうと確実に以降の控除が受けられないのでタイミングも重要になります。

完済するにしても住宅ローン控除の期間が終了する11年目以降で余裕をもっておこないたいところです。

住宅ローンの繰り上げ返済はいくらからできる?

繰り上げ返済の額は、手数料と同様に金融機関によって異なります。

1万円以上の金融機関が多いですが、1円からできる金融機関もあるので、すべての金融機関を対象にすればいくらからでもできるが結論です。

ただし少額での繰り上げ返済は効果が薄く、低金利の時代では最低でも100万円以上なければ効果を実感するのは難しいでしょう。

また手数料がかかるなら分散してなんどもおこなうのは損になります。

極端な話ではありますが、1円からできるからといって1円から始めることが正しいとはいえません。

繰り上げ返済をおこなうなら自分の返済している金融機関ではいくらから繰り上げ返済ができるかを確認して、実際に効果をシミュレーションして返済額を決めましょう。

住宅ローンの繰り上げ返済のシミュレーション

それでは、現在の低金利の時代に合わせた繰り上げ返済のシミュレーションをおこなっていきます。

返済方法は繰り上げ返済の中でも利息軽減効果が高い返済期間短縮型を採用します。

3000万円を30年間で金利0.5%で返済すると仮定して、返済開始から11年後に一定の額を繰り上げ返済した場合の繰り上げ返済の効果をまとめました。

| 繰り上げ返済の額 | 返済総額 | 削減された利息 |

| 0円 | 3,231万2,160円 | 0円 |

| 100万円 | 3,221万6,824円 | 9万5,366円 |

| 300万円 | 3,204万0,938円 | 27万1,222円 |

| 500万円 | 3,188万4,930円 | 42万7,230円 |

| 1,000万円 | 3,158万7,171円 | 72万4,989円 |

| 1,500万円 | 3,141万5,656円 | 89万6,504円 |

住宅ローンの契約金額の半分である1,500万円を返済する繰り上げ返済をおこなっても、利息の軽減効果は100万円に届きませんでした。

住宅ローン控除を最大限に利用するために11年目から繰り上げ返済をおこないましたが、本来、繰り上げ返済は早ければ早いほど効果が高いです。

そのため住宅ローン控除を考慮して繰り上げ返済を遅くすると、早期に繰り上げ返済をした方が繰り上げ返済自体の効果は高くなります。

控除がある以上控除と両立しながら返済するほうがよいので、現在の低金利では繰り上げ返済をおこなっても大きな効果は得られないのが結論です。

住宅ローンの繰り上げ返済はやめて資産運用を始める

繰り上げ返済は低金利時代であればわざわざおこなうメリットが少なく、一方でおこなったときのデメリットが多いです。

しかし、それでもまとまった資産があるなら効果が薄くても無理のない範囲で繰り上げ返済をおこなったほうがいいと考える方もいるかもしれません。

まとまった資金があるなら繰り上げ返済の利息削減効果に期待するよりも、そのお金を資産運用に回した方が効果が高いです。

繰り上げ返済用の資金を十分に確保できているなら、繰り上げ返済はやめて資産運用を始めることによって安定した資金形成を目指していきましょう。

また、住宅ローンの関して他に悩みのある方や、資産運用を始めようといわれてもどうすればいいのか分からない方は、住宅ローンと資産運用の両方を相談できるファイナンシャルプランナー(FP)への相談をおすすめします。

FPは住宅ローンや、個人の資産形成について深い知識を持つ家計に関わる金融のプロです。

住宅ローンの返済方法のアドバイスはもちろん、資産運用についてもアドバイス受けることができます。

弊社では資産運用、住宅ローンに関する無料セミナーを実施しています。

将来にお金に関する不安を抱えている方は、住宅ローンと資産運用どちらのことも気軽に相談できるFPを見つけられる無料セミナーへの参加を検討しましょう。

まとめ

住宅ローンの繰り上げ返済のメリット・デメリットについて解説しました。

繰り上げ返済は現在の低金利時代ではどうしてもメリットよりもデメリットの方が目立ってしまいます。

そのため、繰り上げ返済の資金を資産運用に回し、繰り上げ返済の効果以上に高い利回りを見込んで運用する方が、老後の資金形成に役立ちます。

資産運用についてまったく知識がない方もいるかと思いますが、資産運用の相談はどこにすべきか知りたい方はこちらの記事をチェックしてください。