住宅ローンの繰り上げ返済は、返済期間を短縮したり、毎月の負担額を減らすことができます。

「返済期間を短くして最終的に支払うお金を少なくしたい」「家庭の毎月の負担を減らしたい」このような住宅ローンに対する悩みを解決できるのが繰り上げ返済の特徴です。

また、繰り上げ返済には「返済期間短縮型」と「返済額軽減型」の2種類があります。

この記事では、住宅ローンの繰り上げ返済の2種類の返済方法について詳しく解説していきます。

住宅ローンの繰り上げ返済について

住宅の購入は金額も大きく、ローンを組んで数年から数十年かけて返済するのが一般的です。

しかし、ローンを支払い続けているうちに、資産に余裕がでてくる場合もあるでしょう。

このとき、余裕資産をローンの支払いに回すことを繰り上げ返済といい、後々のローンの支払いを楽にすることができます。

また、繰り上げ返済には2種類のタイプがあります。

- 返済期間短縮型

- 返済額軽減型

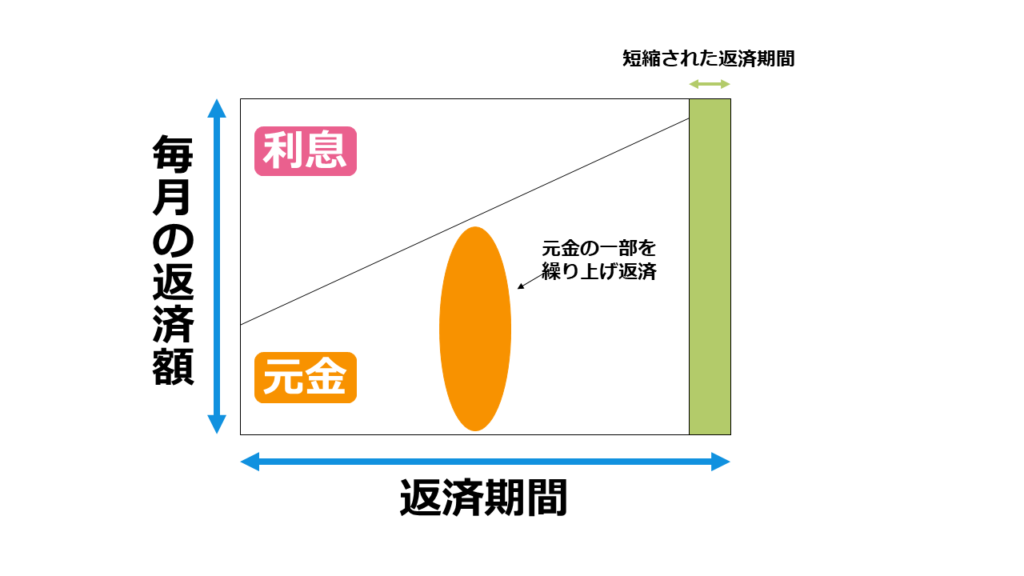

返済期間短縮型

繰り上げ返済の返済期間短縮型は、毎月の返済額は変化させず返済期間を短縮する繰り上げ返済の方法です。

上記の図で説明すると、元金の一部を返済期間短縮型で返済すると、返済期間が短縮されて本来の返済期間よりも早く返済が完了します。

例えば20年でローンを組んでいたとすれば繰り上げ返済をすることによって、18年、15年といった当初よりも早い段階でローンを完済することができるのです。

同じ金額を繰り上げ返済する場合でも、残りの返済期間が長ければ長いほど効果があります。

何故なら、元金を早い段階で減らすことができればその後の利息も軽減されるからです。

住宅ローンの返済の初期段階は元金が減らず利息分の支払いが多いので、繰り上げ返済で元金を減らせればその後の返済が楽になります。

返済期間短縮型はローンをはやく返したい人が利用する繰り上げ返済の方法になります。

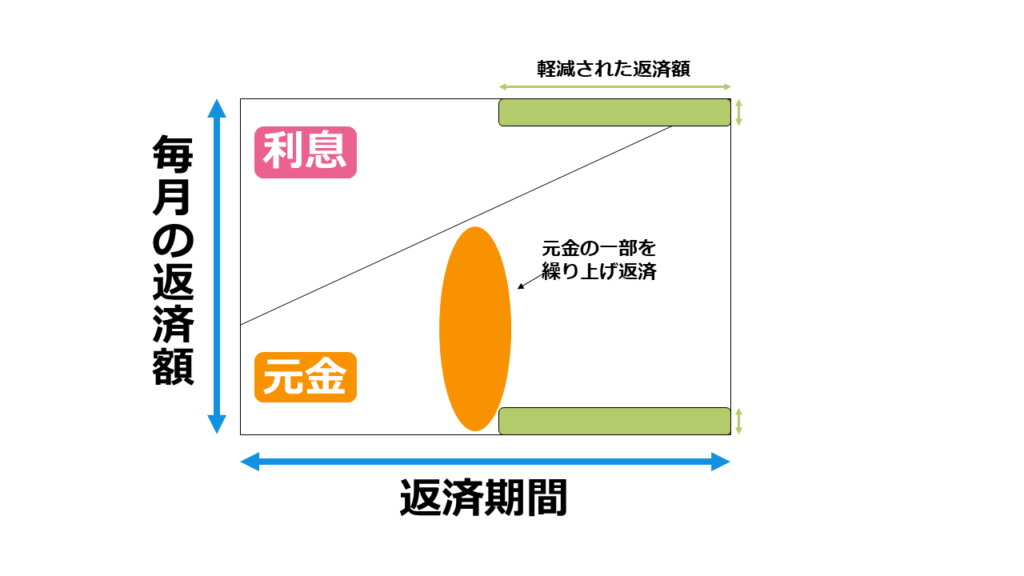

返済額軽減型

繰り上げ返済の返済額軽減型は、返済期間は短縮されませんが毎月の返済額の負担が軽減される繰り上げ返済の方法です。

上記の図で説明すると、元金の一部を返済額軽減型で返済すると、ローンの返済金額が安くなります。

例えば、毎月支払う金額が元金と利息含めて15万円だったとすれば、繰り上げ返済をすることで12万円になり、毎月の負担額が軽くなるのです。

元金が減れば支払う利息も減るので、毎月の負担額が軽くなるということです。

返済額軽減型は家庭の毎月の負担をできる限り軽くしたいと考えている人が利用する繰り上げ返済の方法になります。

返済期間短縮型と返済額軽減型のシミュレーション

実際に「返済期間短縮型」と「返済額軽減型」の繰り上げ返済のシミュレーションをおこなってみましょう。

具体的な例として、2,000万円を30年ローンで金利3%で返すと仮定して、10年後に100万円の繰り上げ返済をおこなったとします。

このときの毎月返済額、残存返済期間、総返済額について下記の表にまとめました。

| 繰り上げ返済の種類 | 毎月返済額 | 残存返済期間 | 総返済額 |

|---|---|---|---|

| 繰り上げ返済をしない場合 | 84,320円 | 20年 | 30,355,200円 |

| 返済期間短縮型 | 84,320円 | 18年3ヶ月 | 29,581,711円 |

| 返済額軽減型 | 78,774円 | 20年 | 30,024,160円 |

総返済額においては、返済期間短縮型の方が優れており、毎月の返済額は軽減されませんが返済期間短縮型のほうが繰り上げ返済の効果が高いように思えます。

しかし、返済期間短縮型にもデメリットがあり、返済額軽減型にもメリットがありますので、必ずしも返済期間短縮型がよいとは限りません。

住宅ローンの繰り上げ返済のメリット

次は、返済期間短縮型と返済額軽減型のそれぞれのメリットについて解説していきます。

返済期間短縮型のメリット

返済期間短縮型のメリットは2つあります。

- ローンの返済期間を短縮できる

- 最終的な返済額を一番安くできる

ローンの返済期間を短縮できる

住宅ローンの返済期間は、定年後も支払い続けることもあり、場合によっては子供にローンの支払いを残してしまう可能性もあります。

普通のサラリーマンであれば定年後の収入は減るので、ローンの負担がこれまで以上に苦しくなる可能性もあります。

お金に余裕があるのであれば、返済期間短縮型の繰り上げ返済をおこなうことで期間の短縮が可能です。

定年までにローンを返したい、子供にローンを残したくないといった目的がある人に返済期間短縮型はおすすめといえます。

最終的な返済額を一番安くできる

最終的な総返済額を少なくしたい人に返済期間短縮型はおすすめです。

先ほどシミュレーションした通り、返済期間短縮型のほうが総返済額は少なくなります。

毎月の負担額は減らないので、ローンの支払いが大きな負担となる人には向きませんが、お金に余裕がありローンを一番安くしたいのであれば返済期間短縮型がよいでしょう。

返済額軽減型のメリット

返済額軽減型のメリットは2つあります。

- 毎月の負担を軽減できる

- 金利が上昇した場合の返済額を抑えられる

毎月の負担を軽減できる

住宅ローンは収入によりますが、毎月の返済額が家計にとって大きな負担になります。

ローンの返済が厳しくなりお金を借りることになれば、本末転倒になってしまうのでお金に余裕のあるときに繰り上げ返済をおこなっておきたいところです

返済額軽減型の繰り上げ返済をおこなえば、毎月の返済額はローンの完済まで軽減されることになります。

今月は出費が多かったので、ローンの返済が厳しいといった場合にも、お金があるときに繰り上げ返済をしておけば負担を軽くすることができます。

家計の毎月の負担を減らしたい人に返済額軽減型はおすすめといえます。

金利が上昇した場合の返済額を抑えられる

住宅ローンの金利は、今後の情勢によっては上昇する可能性もあります。

金利が上昇すれば毎月の返済額も増えるので、家計がさらに厳しくなるかもしれません。

しかし、返済額軽減型で繰り上げ返済をすれば、毎月の負担額を減らせるので金利の上昇に備えることができます。

返済額軽減型は金利の上昇を見据えて、家庭の負担をこれ以上大きくしないために利用するのもおすすめになります。

住宅ローンの繰り上げ返済のデメリット

最後に、住宅ローンの繰り上げ返済のデメリットについて解説していきます。

住宅ローンの繰り上げ返済には3つのデメリットがあります。

- まとまったお金が必要

- 返済額によっては返済期間が短縮されない場合がある

- 入居してから10年以内に繰り上げ返済をすると控除が減る

まとまったお金が必要

繰り上げ返済にはある程度まとまったお金が必要です。

毎月の貯金などで余裕資産が貯まった場合や大きな収入があった場合でないと、繰り上げ返済の効果を実感するのはむずかしいです。

また、無理をして繰り上げ返済をおこなった結果、家計が苦しくなったり、突然大きな出費が発生して対応できなくなった場合は、繰り上げ返済がマイナスになってしまうこともあります。

繰り上げ返済をおこなう際は余裕資産でおこない、できる限り余裕をもって返済するようにしましょう。

返済額によっては返済期間が短縮されない場合がある

返済期間短縮型のデメリットとして、返済額が少ない場合、返済期間が短縮されない場合があります。

1つめのデメリットで、まとまったお金がないと繰り上げ返済はむずかしいといいましたが、少額の返済では繰り上げ返済の効果はほとんどない可能性もあるのです。

繰り上げ返済をする際は、先ほどシミュレーションしたようにこの返済でどれだけの期間が短縮できるか必ず計算してから返済しましょう。

入居してから10年以内に繰り上げ返済をすると控除が減る

住宅ローンには、住宅借入金等特別税額控除(住宅ローン控除)があり、入居してから10年間は最大で40万円の税金の控除が受けられます。

しかし、その期間内に繰り上げ返済をおこなってしまうと、控除の恩恵が少なくなってしまいます。

繰り上げ返済は10年間通常の返済をしてからおこなうと、控除をすべて受けることができます。

ただし、金利が高くなることを見据えているのであれば、10年以内に繰り上げ返済をしてしまうのも選択肢の1つになります。

結果的に税金の控除を受けた方がお得であることもあるので、繰り上げ返済をする際は必ず住宅ローン控除のことも考えて返済するようにしましょう。

まとめ

住宅ローンの繰り上げ返済について理解していただけたでしょうか?

「返済期間短縮型」と「返済額軽減型」にはそれぞれにメリットがあります。

繰り上げ返済をする際はそのメリットを十分に理解したうえで、自分に合った繰り上げ返済をするようにしましょう。