年収700万円の人が適正な住宅ローンの返済計画を立てる場合、毎月の返済額はどれくらいか、いくらまで借りられるのかが気になるかと思います。

年間の手取りは約530万円、月の手取りが約40万円の中で住宅ローンの返済額のバランスを考えなければ年収700万円の人であっても生活が苦しくなる可能性があります。

返済期間、金利などによって住宅ローンの返済額は変わりますが、これらの条件を含めて年収700万円の人にとって適正な住宅ローンを組む方法を知っておきましょう。

この記事では年収700万円の住宅ローンの適正な総返済額と毎月の返済額について紹介し、住宅ローンを組む際の基礎的な知識についても解説します。

年収700万円の適正な返済計画

年収700万円の会社員の平均的な手取りは532万円であり、月の手取りに直すと約44万円になります。

月収44万円から毎月の返済額のバランスを考えていくらまで返済できるかを考えて、総返済額を考えることで住宅ローンの返済計画を立てることができます。

- 適性な毎月の返済額を求める

- 適性な総返済額を求める

この順序で年収700万円の適正な返済計画を考えていきましょう。

また、年収700万円の手取りの計算について知りたい方はこちらの記事をチェックしてください。

年収700万円の手取りと家賃の目安は?節税のポイントなども解説!

年収700万円の住宅ローンの適正な返済額

住宅ローンの適正な返済額の目安は年収に占める住宅ローンの返済額の割合である返済負担率が25%であることです。

年収500万円~年収1,000万円までの返済負担率が25%となる返済額について下記の表にまとめました。

| 年収 | 年間の返済額 | 月々の返済額 |

| 500万円 | 125万円 | 約10.4万円 |

| 600万円 | 150万円 | 12.5万円 |

| 650万円 | 162.5万円 | 約13.5万円 |

| 700万円 | 175万円 | 約14.5万円 |

| 750万円 | 187.5万円 | 約15.6万円 |

| 800万円 | 200万円 | 約16.7万円 |

| 900万円 | 225万円 | 約18.8万円 |

| 1000万円 | 250万円 | 約20.8万円 |

年収700万円の方は年間の返済額が175万円、月々の返済額が14.5万円になるように組むのが目安となります。

仮に月々の手取りが44万円であれば、約30万円を他の出費に使うことが可能です。

適正な返済額について求めたところで、次は適正な総返済額について考えていきます。

年収700万円の住宅ローンの適正な総返済額

月々の返済額は14.5万円であることを条件に返済期間と金利を決定します。

ここでは金利はすべて1%であると仮定して、返済期間を10年~35年に分けて年収700万円の適正な総返済額をシミュレーションしていきます。

| 返済期間 | 総返済額 |

| 35年 | 5,137万円 |

| 30年 | 4,508万円 |

| 25年 | 3,847万円 |

| 20年 | 3,153万円 |

| 15年 | 2,423万円 |

| 10年 | 1,655万円 |

35年ローンを組む場合は5,000万円以上、20年ローンを組む場合でも3,000万円以上は借りられる計算です。

年収700万円の方は35年の返済期間で住宅ローンを組めば月々の支払いが14.5万円であっても5,000万円近くのローンを組んで住宅を購入することができます。

金利に関しては分かりやすくするために1%に設定しましたが、1%よりも金利の安い住宅ローンを組めば借りられる金額はさらに増加するでしょう。

月々の返済額は14.5万円、35年の最長ローンを組むことで5,000万円までは無理なく適性の範囲で住宅ローンを組むことが可能です。

ここまで適正な住宅ローンについて解説しましたが、年収700万円で最大いくらまでの物件が買えるのか知りたい人もいると思います。

次は年収700万円でいくらまでの住宅ローンが借りられるのか考えていきます。

年収700万円では住宅ローンはいくらまで借りられる?

住宅金融支援機構のフラット35では返済負担率が35%までの住宅ローンを組むことができます。

年収700万円の返済負担率が35%になる返済額は年間で245万円、返済額は20.4万円です。

フラット35の金利は1.5%なので、フラット35の返済期間35年間で住宅ローンを組むと総返済額は6,663万円になります。

つまり、年収700万円の方は最大で6,000万円以上の物件を頭金なしで購入可能でローンを組めます。

いくらまで借りられるの解答としては6,663万円になりますが、毎月の返済額が20.4万円であるということは年収700万円の手取りを考えると44万円の半分近くが住宅ローンの返済額です。

借りられるとはいっても適正な返済額ではなく、35年間の長期ローンであるため定年退職や急な収入の減少に対応できない可能性があります。

あくまで6,663万円は年収700万円で借りられる住宅ローンの上限であると考えておきましょう。

年収700万円の方が住宅ローンを組むときに必要な知識

最後に年収700万円の方が住宅ローンを組む際に必要な3つの知識について解説していきます。

- 返済方法について確認する

- 必要に応じて繰り上げ返済も検討する

- 住宅ローン控除を利用する

返済方法について確認する

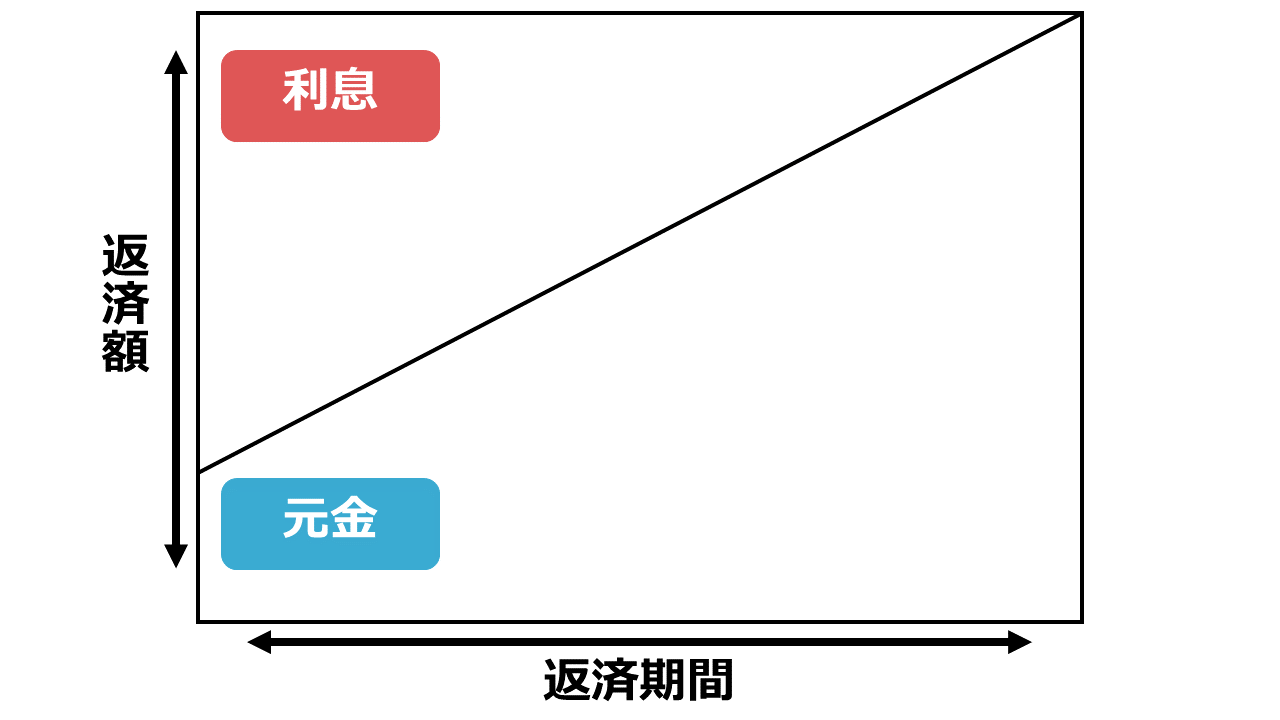

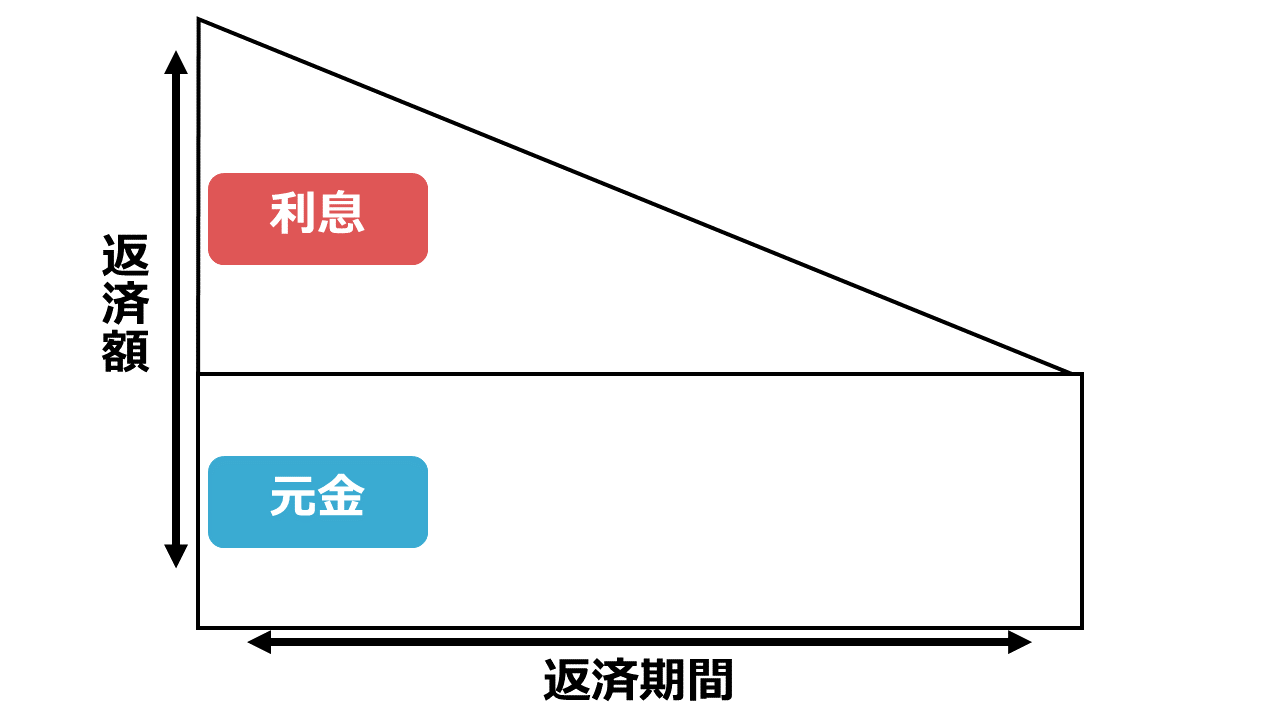

住宅ローンには元利均等返済と元金均等返済の2種類の返済方法があります。

元利均等返済は返済額を一定化する返済の方法であり、例えば毎月14.5万円ずつ返済したいのであればこちらの返済方法を選択してください。

元金均等返済は返済する元金を一定にする返済方法であり、返済開始当初はローン残高が残っているため利息が大きくかかり返済額が高くなります。

ただし、返済を重ねれば重ねるほど返済額が安くなり、最終的な総返済額が安くなるのは元金均等返済です。

この返済方法の場合は毎月決まった額を返済していくことは難しいですが、定年後は収入が大きく減ってしまうので返済額が徐々に減っていく元金均等返済を選択して老後までローンを支払うのであれば負担を減らすこともできます。

返済額を一定化したい場合や、あまり貯金に余裕がない場合は元利均等返済、後々の返済の負担を抑えたい場合や、貯金に余裕がある場合は元金均等返済を選択する方がよいでしょう。

元利均等返済と元金均等返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの2つの返済方法とは?元利均等返済と元金均等返済の違い

必要に応じて繰り上げ返済も検討する

年収700万円の方で適正な住宅ローンの返済計画を立てることができたのであれば毎月の返済をこなしながら貯金をすることもできるでしょう。

しかし、今後のことを考えると「できる限り早く住宅ローンを返済したい」と考えることもあるかと思います。

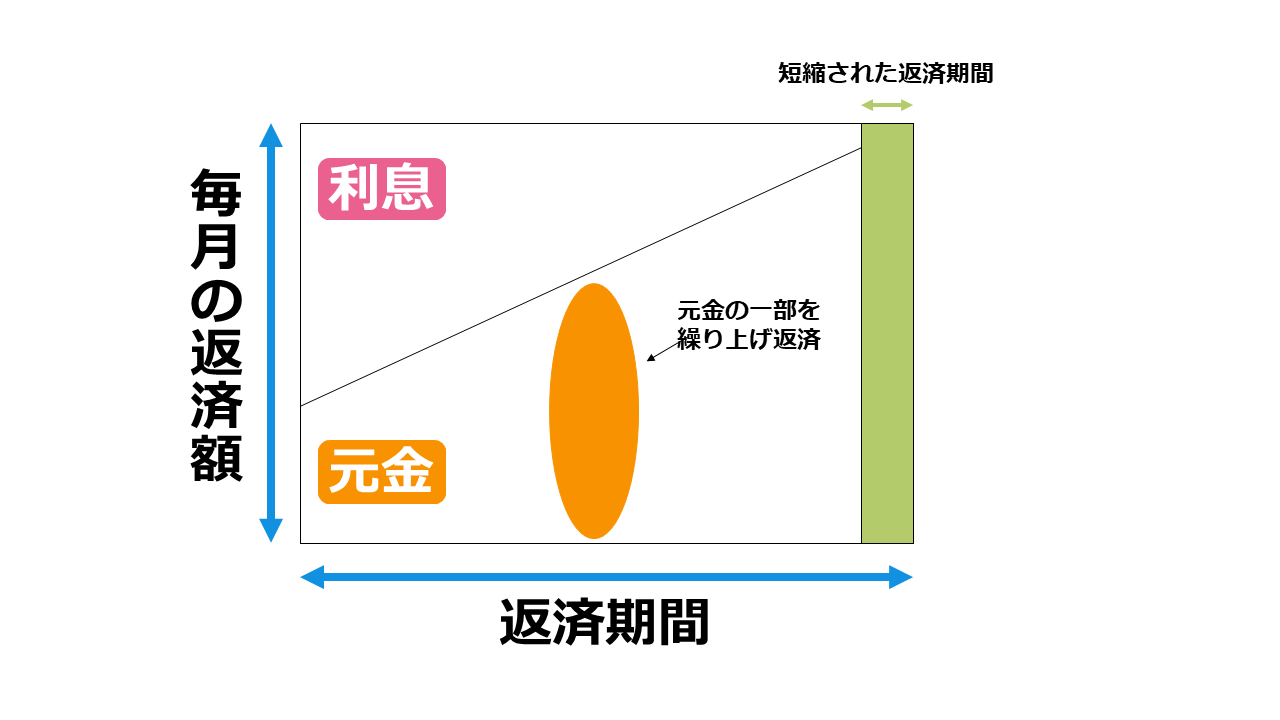

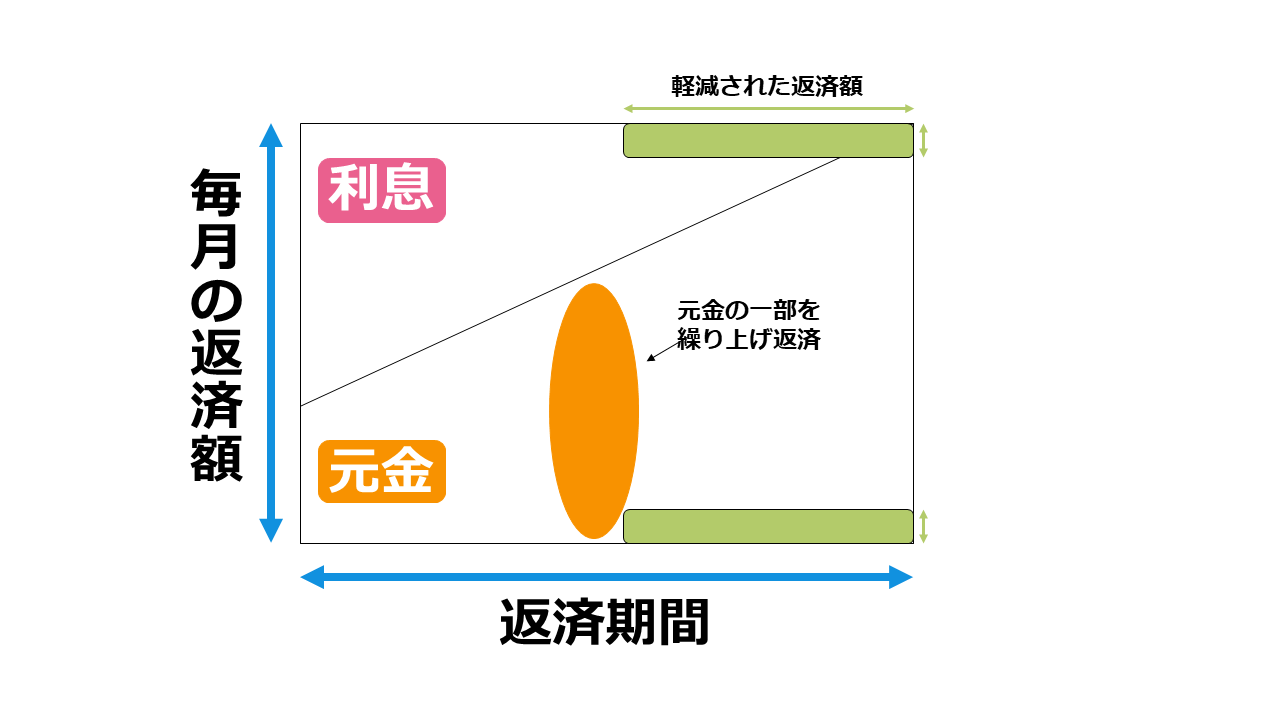

貯金が貯まって返済ができる場合は繰り上げ返済を利用して返済期間の短縮や返済額の負担を下げることができます。

繰り上げ返済の方法にも2種類あります。

返済期間短縮型は繰り上げ返済をすることで毎月の返済額は変化させず返済期間を短縮します。

35年や30年でローンを組んだものの、老後や今後のことを考えるとできる限りはやく返済をしたいと考えたときにおすすめの繰り上げ返済方法です。

返済額軽減型は返済期間を変えずに毎月の返済額を軽減します。

返済を続けていくうちに毎月の返済が厳しいと感じた場合はこの方法で繰り上げ返済をすることで家計を楽にします。

繰り上げ返済をすれば総返済額も軽減されますが、一番効果が高いのは返済期間短縮型です。

ただし、それぞれの繰り上げ返済の方法にメリットがあるため返済期間短縮型が必ずしも優れているわけではなく状況に応じて使い分ける必要があります。

住宅ローンの繰り上げ返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

住宅ローン控除を利用する

住宅ローン控除を利用することで主に所得税の節税が可能です。

年収700万円の方は先ほども説明した通り最大で6,000万円以上のローン残高の住宅ローンを組むことができます。

住宅ローン控除では年末の住宅ローン残高の額が重要になります。

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円 |

住宅ローンを利用して住宅を新築または増改築した場合に利用できる控除で、控除率は1%、控除期間は10年間になります。

住宅ローン残高の限度額は4,000万円となるためそれ以上の残高の場合の控除金額は40万円です。

年収700万円の方は月14.5万円の支払いで30年以上のローンを組んだ場合は4,000万円以上借りられます。

しかし、住宅ローン控除では4,000万円以上借りた場合でも控除の限度額が4,000万円と決まっているのでそれ以上控除を受けることができません。

住宅借入金等特別控除を利用した場合のシミュレーションは下記の通りです。

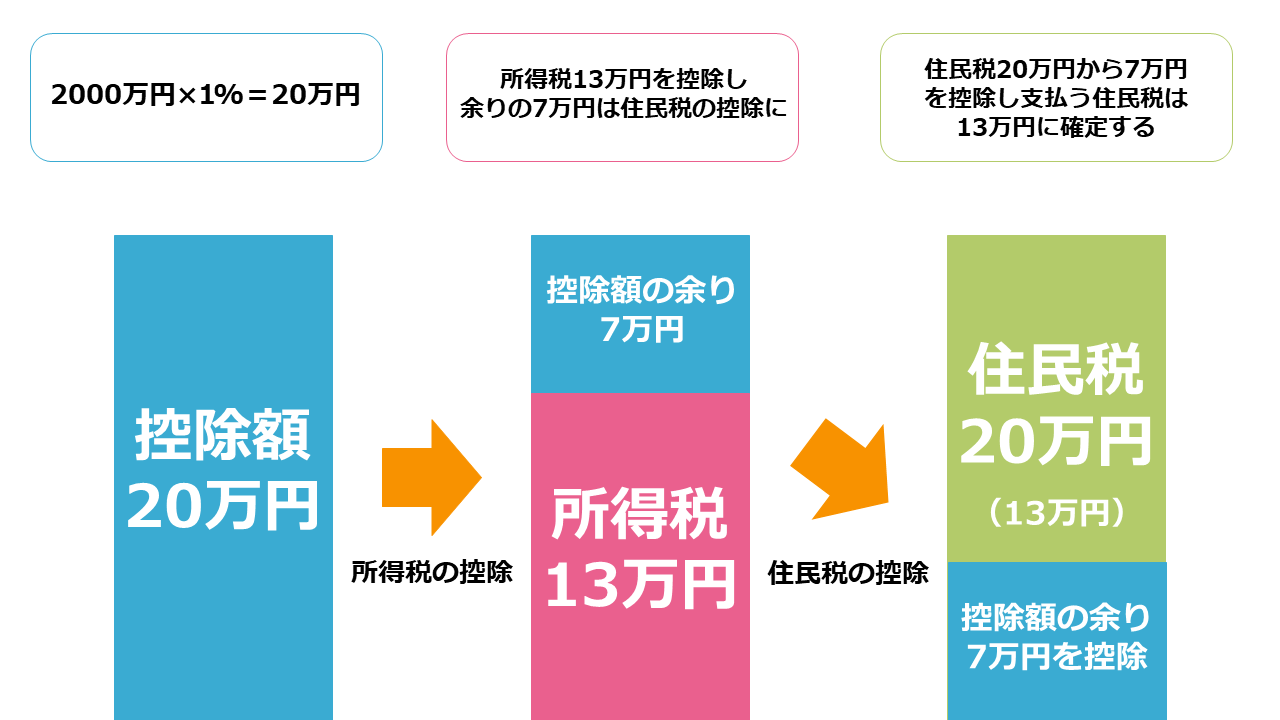

まず、住宅ローンの年末残高、今回のシミュレーションでは2,000万円を前提に「2,000万円×0.1%=20万円」が控除額になります。

上記の図のシミュレーションのように控除額が残りの所得税の額を上回っていた場合は、上回っている額だけ住民税を節税する仕組みです。

「20万円-13万円=7万円」の控除が余るので、残りの7万円は住民税の控除に使われるので控除が無駄になることはありません。

年末残高から控除金額を求めて所得税を控除し、控除した結果、余りが発生した場合は住民税からも控除するのが住宅ローン控除の手順となります。

住宅ローンの控除について詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの減税(控除)の条件と3つの注意点について解説します

まとめ

年収700万円の適正な住宅ローンについて解説しました。

適正な返済額は14.5万円、35年ローンを組んだ場合は適正な総返済額は5,137万円です。

しかし、収入が減少した場合や、定年退職後もローンを払う場合は繰り上げ返済なども駆使して少しでも負担を抑えるようにしましょう。

また、住宅ローンは今回紹介した基本的な知識以外にも必要な知識は多いのでFPに相談して適正な住宅ローンを組むのもおすすめです。

住宅ローンをどこで相談すればいいのか知りたい方はこちらの記事をチェックしてください。