資産運用を比較して検討することは、自分に合った投資が何であるか判断するために必要です。

リスクとリターンの関係性、自分の余裕資産に合った必要投資額から検討して、最適な投資を選ぶことが重要になります。

この記事では代表的な資産運用6つを取り上げ、それぞれのリスク、リターン、必要投資額などを徹底比較していきます。

代表的な資産運用の特徴と解説

資産運用には様々な種類があり、それぞれに特徴があります。

例えば、長期投資に向いておりローリスクローリターンで安全に資産を増やしていける資産運用もあれば、短期投資向けでハイリスクハイリターンな資産運用もあります。

資産運用を選ぶためにまずはそれぞれの特徴を理解する必要があります。

この項では代表的な資産運用を6つ取り上げ、それぞれの特徴を解説していきます。

下記が代表的な資産運用の種類になります。

- 預金

- 株式投資

- 債券投資

- 投資信託

- 不動産投資

- FX(外国為替証拠金取引)

資産運用の種類についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

資産運用の種類とは?初心者でも分かる17種類の運用方法を徹底解説

預金

預金は銀行にお金を預ける事で金利を得る資産運用です。

預金には、「普通預金」と「定期預金」があり、資産運用をするのであれば、普通預金より金利の高い定期預金を利用することになります。

また通常の預金よりも金利の高い「外貨預金」もあります。

預金の特徴としては、元本が完全に保証されているのでリスクがなく、メリットもほとんどありません。

預金の金利はゆうちょ銀行で0.01%となっており、100万円を1年間預けたとしても利息は100円です。

外貨預金の場合は外貨によって金利が高いこともありますが、為替による差損が発生する可能性があるのでリスクもあります。

預金は資産を守る手段としては適していますが、資産を増やす手段としては適していない資産運用になります。

株式投資

株式投資は企業が資金を調達するために発行した株式を売買する資産運用です。

売却益によるキャピタルゲインが主な利益ですが、配当金や株主優待などのインカムゲインも充実しています。

株式の特徴は、取引方法によってリスクの大小が大きく異なる点です。

例えば、株式を自分の資産で取引することを現物取引といいますが、現物取引では元本を失うことが最大のリスクになります。

しかし、証券会社から資産を借りて株式を取引することを信用取引では、元本以上の損失が発生してしまう危険性があります。

また、現物取引は1年以上保有することができるので長期投資ができますが、信用取引では半年以内に売買を成立させなくてはならないので短期から中期での取引になります。

基本的に株式の長期投資はミドルリスクミドルリターンであり、短期投資はハイリスクハイリターンなので、取引方法によってリスクとリターンが異なります。

株式投資を始める際は許容できるリスクと相談しながら、自分に合った取引を選択することが重要です。

また、株式投資について詳しく知りたい人はこちらの記事をチェックしてください。

債券投資

債券投資は国や企業が資金を集めるために発行する借用書です。

資産を貸し出すことによって定期的な利子収入を得ることができます。

債券の種類には主に国が発行する「国債」と企業が発行する「社債」があります。

債券の特徴は、ローリスクローリターンで基本的に元本が保証されていることです。

財務省が2019年11月7日時点で募集している現在の個人向け国債の表面利率は0.05%で、定期預金よりリターンはありますがけっして高いわけではありません。

また、債券の信用性が低ければ低いほど債務不履行に陥る危険性もあり、債務不履行に陥った場合は利子収入を得られなかったり元本が保証されない危険性もあります。

国債のような信用性の高い債券であればこのリスクは非常に低いので安定した資産運用の方法といえます。

債券投資について詳しく知りたい人はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

投資信託

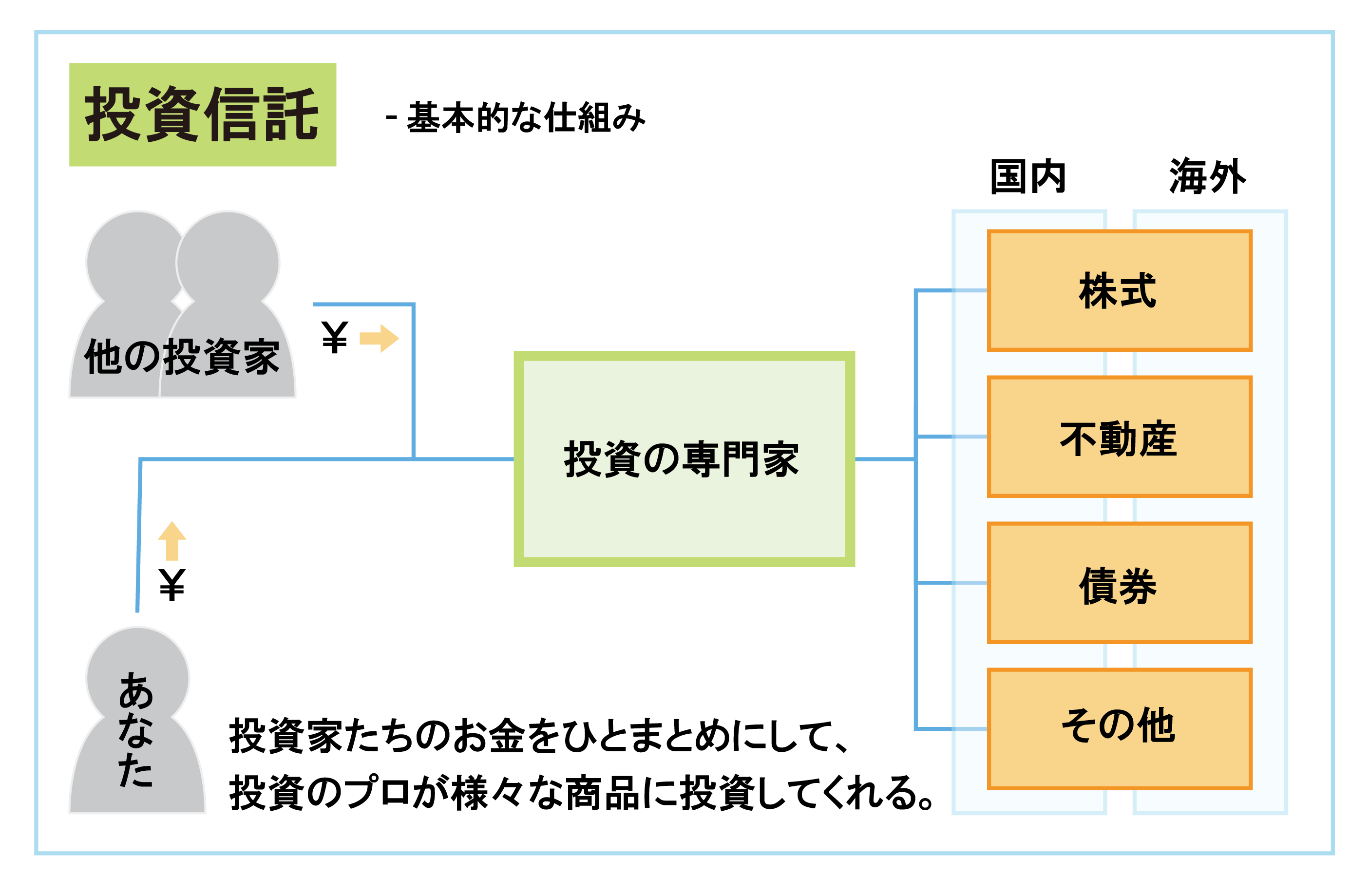

投資信託(投信)はファンドとも呼ばれ、投資家から集めたお金を使って資産運用の専門家(ファンドマネージャー)が金融商品を運用し、その運用成果を投資家に分配する事です。

投資対象は株式、債券、不動産など様々な対象があり、様々な銘柄を組み合わせたものを投資信託として販売しているので、投資信託を購入するだけで様々な銘柄に分散投資をしたことになります。

投資信託の利益には、売買差益によるキャピタルゲインと分配金によるインカムゲインの2種類があります。

投資信託の特徴は、自分で運用する必要がなくプロに運用を任せられることです。

特に資産運用の方法が分からない投資初心者の人におすすめの金融商品といえるでしょう。

ただし、元本保証がなく元本割れのリスクがあります。

リスクとリターンも投資信託の銘柄によって異なりますので、運用できなくても問題はありませんが銘柄の選定能力は必要になります。

投資信託は初心者におすすめの金融商品ですが、多少のリスクがあることを忘れないようにしましょう。

また、投資信託について詳しく知りたい人はこちらの記事をチェックしてください。

不動産投資

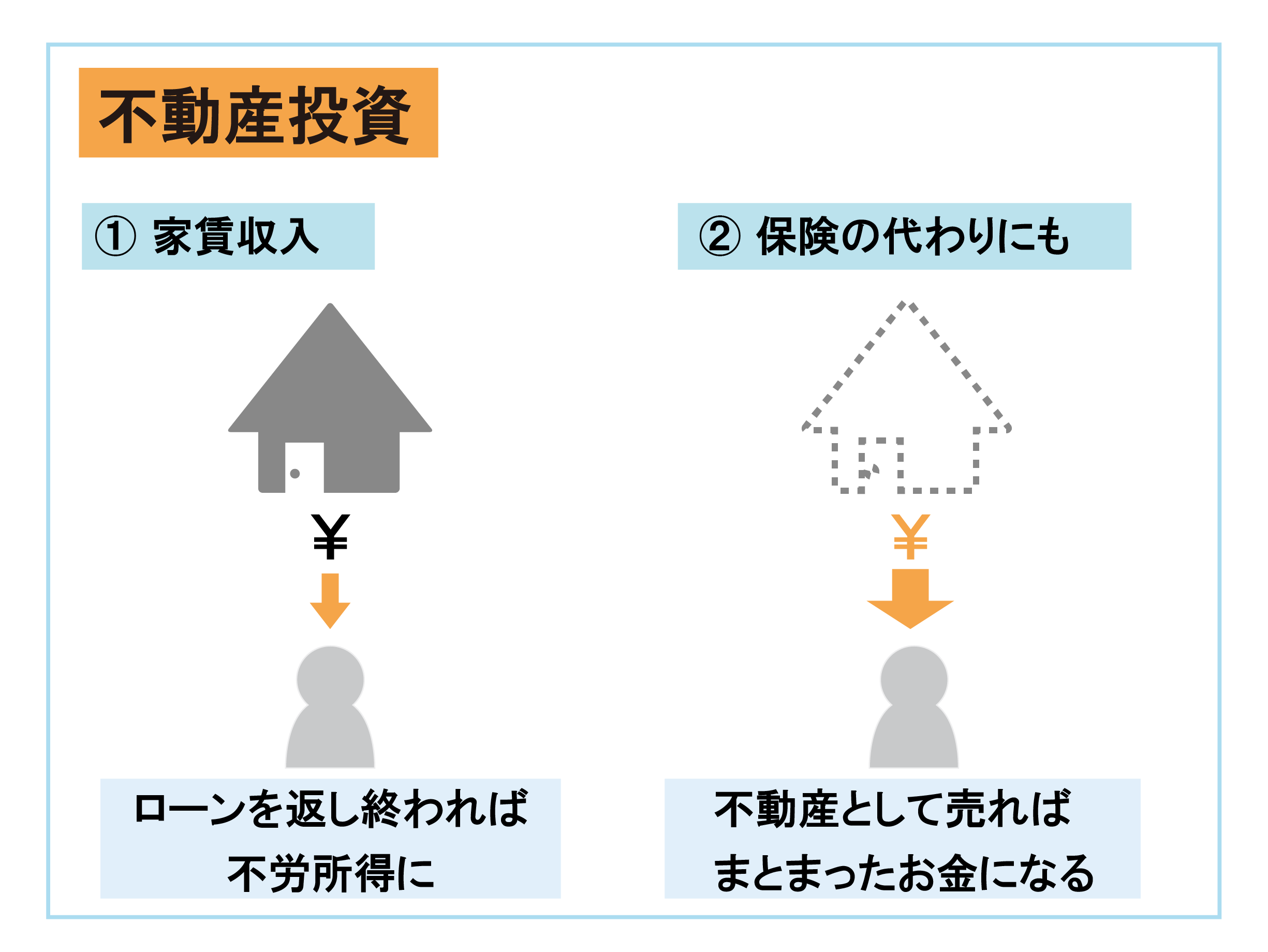

不動産投資は、マンションなどの不動産を購入して利益を得る資産運用です。

家賃収入が主な利益になりますが、いざと言う時には売却する事によって利益を得ることもできます。

基本的にまとまった資産が必要になりますが、不動産を対象にした投資信託である「REIT」に投資をするのであれば資産の少ない人でも不動産投資をすることが可能です。

不動産投資の特徴は、家賃収入を得られるようになれば安定したリターンがあげられることです。

ただし、住む人が現れず家賃収入を得られなかったり、物件が火災などでなくなってしまう他の資産運用にないリスクがあります。

不動産投資はリスクもありますが、半永久的に非常にリターンの高い定期的な収入を得られる資産運用です。

また、不動産投資について詳しく知りたい人はこちらの記事をチェックしてください。

初心者が不動産投資を始める前に知っておくべきメリット3選・勘違い3選!

FX(外国為替証拠金取引)

FX(Foreign Exchange)はドル、ユーロなどの外貨を売買する事によって利益を上げます。

為替差益によって利益を得る資産運用で、株式の信用取引のようにお金を借りて取引をする事によって大きな利益を得る事が出来ます。

FXの特徴は、非常に多額のお金を借りて取引することができるのでハイリターンですが、同時にリスクも非常に大きいことがあげられます。

少ない元本で取引できますがお金を借りれば借りるほど損をしたときのリスクが高くなります。

そのためFXは借金をしてしまうほどの損失が発生してしまう危険性もあります。

FXは他人の資産を使用できるのでリターンは非常に高いですが、自分の資産以上に損失が膨らむリスクもある資産運用です。

資産運用のリスクとリターンの比較

代表的な資産運用の特徴について理解していただけたでしょうか?

ここからはこれらの資産運用を実際に比較していきます。まずは6つの資産運用のリスクとリターンの比較です。

下記の表にリスクとリターンの比較表をまとめました。

| リスク・リターン | 資産運用 |

| ハイリスク・ハイリターン | FX |

| 株式投資(信用取引) | |

| ミドルリスク・ミドルリターン | 株式投資(現物取引) |

| 不動産投資 | |

| 投資信託 | |

| ローリスク・ローリターン | 債券投資 |

| 預金 |

ハイリスク・ハイリターンは元本割れ以上の損失が発生するおそれのある資産運用のグループとなっています。

ミドルリスク・ミドルリターンは元本以上の損失はありませんが、元本割れの危険性がある資産運用となります。

また、株式投資は信用取引と現物取引によってリスクとリターンが異なる資産運用です。。

ローリスク・ローリターンは元本が保証された資産運用になります。

また、ハイリスク・ローリターンのような資産運用はなく、リスクとリターンは常に比例しています。

そのため、どこまでのリスクを許容できるのかを考えてから資産運用を選ぶべきであるといえます。

資産運用の必要最低投資額の比較

次に、資産運用の必要最低投資額の比較です。

| 資産運用 | 必要最低投資額 |

| 預金 | 1円 |

| 株式投資 | 株価×100株 |

| 債券投資 | 10,000円(国債) |

| 投資信託 | 100円 |

| 不動産投資 | 物件の価格に依存 |

| FX | 1,000通貨 |

株式投資の1単元の最低購入金額は株価×100株になるので、株価1,000円の株であれば10万円、500円の株であれば5万円が最低購入金額です。

ただし、証券会社によっては1株から購入できる単元未満株を取り扱っている場合もあるので、単元未満株であればさらに安く購入することができます。

不動産投資は、物件の価格に依存しますが、基本的には6つの資産運用の中でも最も必要な投資額が多いので、まとまった余裕資産が必要になります。

また、FXの最低投資額は取引所の通貨単位によって異なります。

必要最低投資額はこのようになりますが、あくまで投資をするための最低金額なのでこの額を投資したからといって結果が出るとは限りません。

しかし、余裕資産があまりない人はできる限り必要最低投資額の低い投資を選ぶとよいでしょう。

資産運用の手数料の比較

必要最低投資額について説明しましたが、資産運用によっては売買で手数料がかかる場合があります。

資産運用の手数料について下記にまとめました。

| 資産運用 | 手数料 | 内容 |

| 預金 | 入出金手数料 | 数百円程度(無料の場合もある) |

| 株式投資 | 売買手数料 | 売買する株式の値段に依存する |

| 債券投資 | 売却手数料 | 価格は債券の種類に依存する |

| 投資信託 | 売買手数料 | 各投資信託で定められている |

| 信託報酬 | ||

| 信託財産留保額 | ||

| 不動産投資 | 不動産仲介手数料 | 最大で賃料の1ヵ月分以内と法律で定められている |

| FX | 取引手数料 | 取引所によって異なる |

手数料に関しては取引する銀行や証券会社、取引所によっては無料となるケースもあります。

しかし、資産運用をするのであれば基本的にこれらの手数料がかかります。

また、普通の証券会社とネット証券会社ではネット証券会社の方が手数料が安い傾向にあります。

自分自身で取引先を選択することによって手数料の負担は下げることが可能です。

手数料に関しては証券会社、取引所によっては金融商品を買ってもらおうと無料にするケースもあるので、手数料を考えて取引する場所を選ぶことが重要になります。

資産運用の投資期間の比較

最後の比較ポイントは資産運用の投資期間です。

短期、中期、長期に分けて各資産運用の投資期間を比較していきます。

また、資産運用において短期投資や長期投資の具体的な定義は決まっておりません。

そのためこの記事では、短期投資を売買の成立が1ヵ月以内、中期投資が1年以内、長期投資が1年以上と定義します。

各資産運用の投資期間の比較を下記の表にまとめました。

| 資産運用 | 投資期間 |

| 預金 | 長期 |

| 株式投資 | 短期~長期 |

| 債券投資 | 長期 |

| 投資信託 | 中期~長期 |

| 不動産投資 | 長期 |

| FX | 短期~中期 |

株式投資はデイトレードから、配当金や株主優待を得るための長期投資もあるので、取引する人によって投資期間が大きく異なります。

FXは証拠金取引をすると半年以内に売買を確定させなければいけないので、長期投資をすることが難しく短期向けの投資になります。

また、代表的な資産運用のほとんどは長期向けの投資です。

短期での売買はリスクも大きく、今ではブームが去ってしまった仮想通貨も短期売買が盛んな投資でした。

つまり、信用性のある資産運用は長期投資に多いのです。

資産運用を検討する際は、長期投資向けの金融商品から検討することをおすすめします。

資産運用を選ぶ3つのポイント

ここまで6つの資産運用を様々な観点から比較してきましたが、最後に資産運用を実際に選ぶポイントについて解説していきます。

資産運用を選ぶポイントは3つあります。

- リスクとリターンで考える

- 身の丈に合った資産運用を選ぶ

- いつまでに結果を出したいのか決めておく

リスクとリターンで考える

資産運用には多かれ少なかれリスクが存在します。

資産運用を選ぶためには、リスクをどこまで許容できるか、リターンをどこまで得たいのか考える必要があります。

例えば、リターンは少なくても良いので元本保証が欲しい場合は債券投資、多少のリスクを許容してもリターンを得たいなら投資信託といったように選択します。

リスクを許容できないにも関わらず株式投資を選択してしまうと後悔する可能性もありますし、大きなリターンを得たいにも関わらず債券投資を選択するのは間違いだということです。

資産運用のリスクとリターンを正しく理解して資産運用を選びましょう。

身の丈に合った資産運用を選ぶ

資産運用の必要投資額は先ほど比較しましたが様々であったと思います。

資産運用の選択において身の丈に合ったものを選ぶことは重要になります。

例えば、15万円しか貯金がないのにも関わらず10万円の株式を購入することは身の丈に合った投資でないことはわかるかと思います。

資産運用は余裕資産でやるべきです。生活費はもちろん何かがあったときのために手元のお金は多めに持っておく必要があります。

まとまった余裕資産がなくても始められる資産運用はあります。

百円単位から始められる少額投資もあり、資産運用はけっしてお金を持っている人にしかできないわけではありません。

その一方で、100万円からできる資産運用、1000万円からできる資産運用もあります。

それぞれのニーズに合わせた3つの記事を下記のリンクにまとめましたので、自分の余裕資産に応じてチェックしてみてください。

手数料を含めて自分の余裕資産の範囲内でできる資産運用を選ぶことをおすすめします。

いつまでに結果を出したいのか決めておく

短期、中期、長期いつまでに資産運用で結果を出したいのか決めておく必要があります。

短期でリターンを得たいのであればFXや株式、長期でリターンを得たいのであれば不動産投資や投資信託といったように選択します。

ただし、短期であれば短期であるほどリスクの許容が必要になります。

リスクとリターンの話にも繋がりますが、リスクを避けるのであれば長期的な資産運用を選ぶことをおすすめします。

何故なら短期売買であれば相場の読みを外すことが直接損失につながりますが、長期投資であれば銘柄の将来性が分かっていれば最終的に利益をあげることができます。

また、債券投資や不動産投資のように売買ではなく定期的で安定した収入を得る方がリスクが低いです。

資産運用を選択する際は短期・中期・長期どの期間の中で結果を出したいのか決めておきましょう。

まとめ

この記事では代表的な資産運用6つを取り上げそれぞれを比較していきましたが、自分に合った資産運用は見つけられたでしょうか?

また、選ぶためのポイントを3つ解説しましたので、そちらも参考にしてみてください。

最後に、資産運用は余裕資産を多く持っている人だけができることではありません。

余裕資産と相談して、自分にできる資産運用を実際に始めてみましょう!