長期を前提とした資産形成をするなら資産運用がおすすめですが、具体的にはどの投資がよいのか気になる方が多いことでしょう。

自分の人生計画のために必要な資産を用意することが、資産形成の目的として考えられます。

おすすめの資産形成は〇〇年までにいくら貯めるといった、目的によって変わってくるので、人によって最適な資産運用は異なるのです。

この記事では投資初心者でもできる資産形成におすすめの資産運用を紹介していきます。

資産形成の必要性と始めるタイミング

資産形成は誰にでも必要です。なぜなら、年金だけでは老後の生活費を賄うことができず、老後は生きていれば誰にでも訪れるので、年金だけに頼らない資産形成をする必要があります。

老後の資産形成を考えるきっかけとなった出来事には老後2,000万円問題があるかと思います。一般的な老夫婦が年金だけで30年間生活すると、2,000万円の生活費が不足するという内容でしたが、多くの方が真剣に老後のことを考える機会となったことでしょう。

そして、資産形成に興味を持った方であれば、住居や車の購入、結婚・子育て、その他にも人生の中で実現したいことがある方もいるかもしれません。

資産形成に必要な資産を準備することで、目的を達成するための条件を資金面から確実に満たしていくことができるでしょう。

老後2,000万円問題について詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

始めるのが早ければ早いほど効果的

また、資産形成はどのような目的であっても、早く始めれば始めるほど効果的です。

「まだ20代、または30代だから老後の資産形成は早い」と考える方もいるかもしれませんが、資産形成に早過ぎるという概念は存在しません。

資産形成に興味を持ったそのタイミングから、資産形成を始めることをおすすめします。

資産形成における複利とは

複利は資産形成をするうえで重要な概念です。

例えば、200万円を運用して3%の利子を受け取ると6万円の利益が生まれますが、6万円の利益を受け取らずに翌年は206万円で運用して3%の利子を受け取れば6万1,800円の利益を受け取ることができます。

それを翌年も繰り返していけば上記の図のように投資の元本が増え続けていくことになるので、雪だるま式に利息が増えて資産形成の効率が上がっていくのです。

資産形成は長期であれば長期であるほど、複利効果で資産が増えていくので最初の元本が少なくても十分な効果を生むことになります。そのため、資産運用は早く始めれば始めるほど有利なのです。

20代と40代の複利効果を比較

複利の概念について理解したところで、実際に複利の効果を比較していきましょう。20代と40代の方が老後の資産形成のために60歳までに2,000万円を貯めたいと考えたとします。

20代の方は毎月30,000円を積み立ててれば2,000万円に余裕を持って到達すると考えて投資を始め、40年間の平均利回りは3%になりました。

一方で、40代の方が同じ利回り3%の条件で、20代の最終積立額を超えるためには毎月いくら投資する必要があるのかをシミュレーションしていきます。

20年間の運用と40年間の運用において平均利回りは3%と仮定する

(1)20代(40年間の運用):毎月の積立額は3万円

(2)40代(20年間の運用):毎月の積立額は3万円

(3)40代(20年間の運用):毎月の積立額は6万円

(4)40代(20年間の運用):毎月の積立額は9万円

| 条件 | 投資元本 | 最終積立額 |

| (1)20代(3万円) | 1,440万円 | 2,778万1,785円 |

| (2)40代(3万円) | 720万円 | 984万9,060円 |

| (3)40代(6万円) | 1,440万円 | 1,969万8,120円 |

| (4)40代(9万円) | 2,160万円 | 2,954万7,180円 |

まず、(1)と(2)の例では積立額を統一しました。20代と40代では老後の資産形成のために利用できる時間に20年の差があるので、40代の最終積立額は1,000万円以下となりました。

次に、(3)は積立額を2倍にして投資元本を統一しましたが、最終的な積立額は 20代と比較して「2,778万1,785円- 1,969万8,120円=808万3,665円」となり20年の運用期間で大きな差が生まれています。

最後に、(4)では20代の積立額の3倍にすることで、40代の最終積立額が20代を追い抜く結果となりました。

つまり、20代の方は40代の方よりも資産に余裕がなくても、資産形成を始めれば40代よりも圧倒的に有利な条件で資産形成ができるということです。

長期の資産形成において時間は大きなアドバンテージ

長期の資産形成において時間は何よりのアドバンテージとなります。

ほとんどの40代以上から資産運用を始めた方々は、「もっと早く資産運用を始めていれば・・・」と後悔している方が多いのです。

資産形成は興味を持ったタイミングから始めるべきなので、40代以上の方もこの結果を参考にしてやっても無駄と考えるのではなく、今からできることを考えるのが重要になります。

20代・30代で資産運用による資産形成に興味を持ったのであれば、少額から始めるだけでも有利なので、余裕資産がなく少額投資しかできない場合でも始めることをおすすめします。

おすすめの資産形成を6種類紹介

資産形成の必要性について解説したところで、ここからは具体的なおすすめの資産形成を6種類紹介していきます。

- 投資信託

- 個人型確定拠出年金iDeCo

- 海外積立投資(オフショア投資)

- 株式投資

- ヘッジファンド

それぞれ詳しく見ていきましょう。

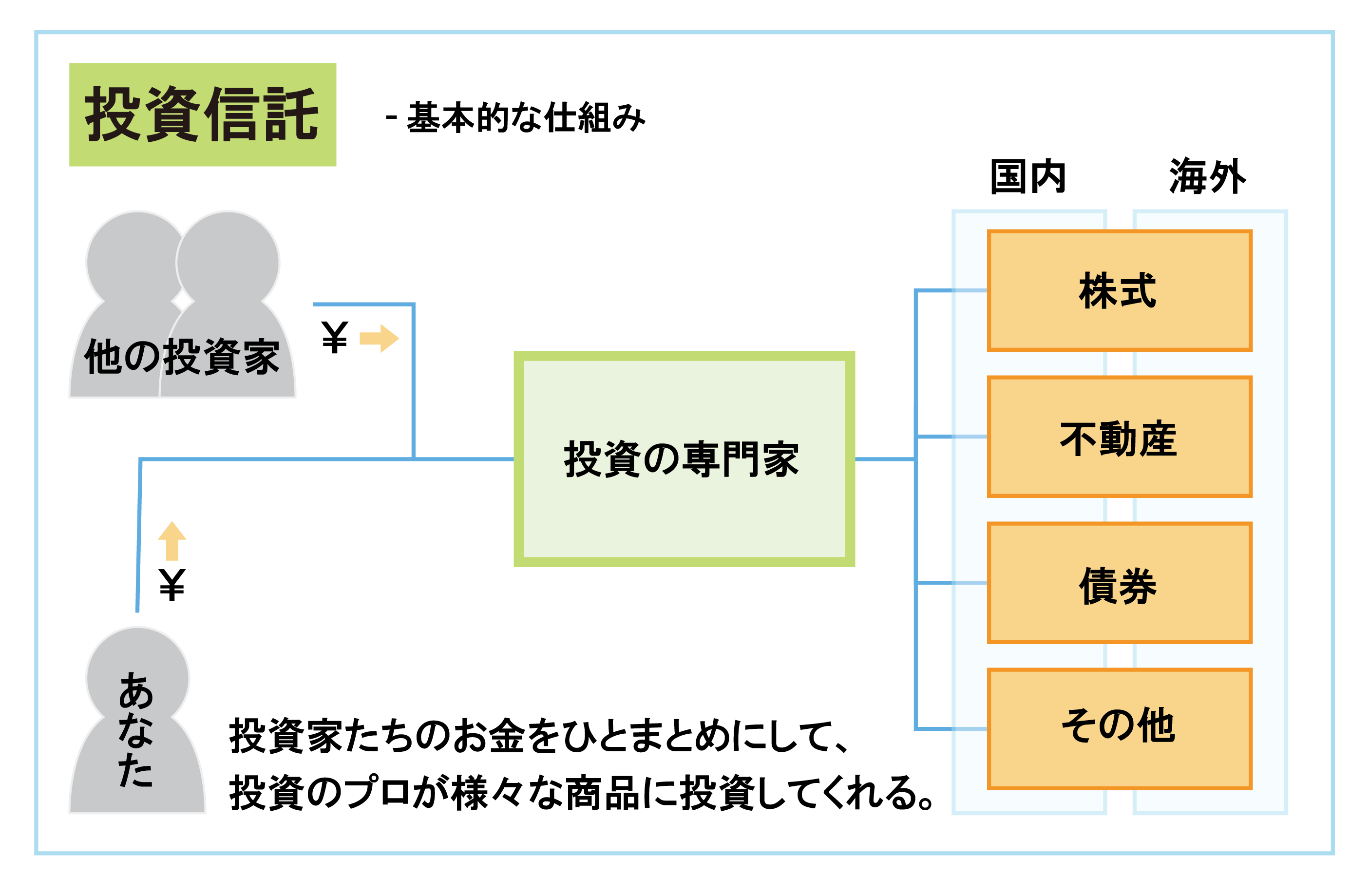

投資信託

投資信託は投資家のお金をまとめて運用してくれる投資のプロ(ファンドマネージャー)が様々な商品に投資をして得た運用益を投資した投資家に分配する投資方法です。

投資信託には基準価額があり、購入したときの基準価額よりも高くなったときに売れば利益が得られます。また、売買の利益だけでなく、分配金という定期的に発生する収益もあります。

投資信託のメリットを下記にまとめました。

- ファンドマネージャーが運用してくれる

- 少額から投資できる

- 様々な節税制度が利用できる

メリット①ファンドマネージャーが運用してくれる

投資信託のメリットは、ファンドマネージャーに運用を任せられるので、忙しい20代・30代の方でも資産形成に時間を取られることなく、投資初心者でも気軽に投資が始められる点にあります。

投資信託には「全世界株式」「先進国債券」「日本株式」「米国債券」「バランス(様々な金融商品に投資すること)」など、商品ごとにテーマが決まっています。

自分で運用する必要はなくても投資信託の商品性を理解して選ぶことができる知識は必要です。

メリット②少額から投資できる

投資信託には100円以上1円単位で投資できる商品もあります。

資産に余裕がない方でも缶ジュース1本を我慢する感覚で気軽に始められますが、投資信託は基準価額が下がれば元本割れのリスクもあります。

しかし、長期的に成長するテーマを選択できていれば、投資信託はテーマに連動する形で基準価額が上下するので、長期で考えれば元本割れリスクは一時的なものです。

数百円から始めるなら一時的な元本割れによる損失も少ないので、まずはお試しで始めてみるのもよいでしょう。

メリット③様々な節税制度が利用できる

投資信託は、投資の利益にかかる税金を非課税にできるつみたてNISA。次に詳しく紹介する個人型確定拠出年金iDeCoの対象になっています。

様々な節税制度の対象になっているので、税制的に優秀な金融商品といえるでしょう。

投資信託についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

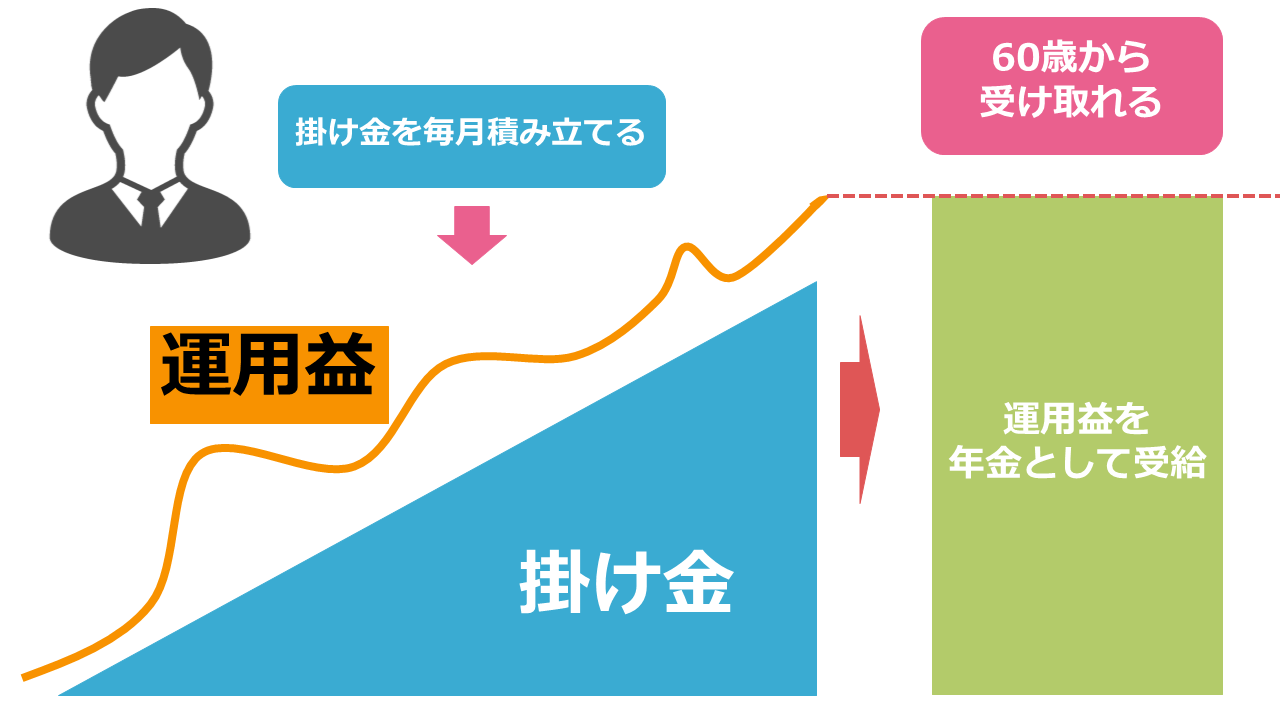

個人型拠出年金iDeCo

個人型確定拠出年金iDeCoは老後の資産形成のための制度で、投資信託・保険・定期預金などの金融商品に毎月一定額を積み立てて個人の年金を形成します。

このとき積み立てた金融商品から発生する利息や利益にかかる税金は非課税になります。老後の資産形成を目的に資産運用を始めるなら、有力な候補になる資産形成の方法です。

iDeCoのメリットは下記の3つがあげられます。

- 積立掛金の申告で税金の控除が受けられる

- 満期になると所得控除の対象になる

- 積立金額を自分で決められる

メリット①積立掛金の申告で税金の控除が受けられる

積立掛金の申告で、所得税・住民税の控除を受けられます。

個人事業主の方は確定申告、会社員の方は年末調整で申告可能です。

具体的に控除できる税金は、積立掛け金の額と、所得税・住民税の支払い状況によって変わってきます。

メリット②満期になると所得控除の対象になる

iDeCoは満期時には年金として受け取るか、一時金として受け取るか選択できます。

年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除の対象になります。

どちらの方法で受け取っても所得控除の対象になるので、利用したいところです。

メリット③積立金額を自分で決められる

iDeCoの最低投資金額は5,000円で、1,000円単位で年に1回積立額を変更することができます。

自分で積立額を自由に決めることで自分のペースで無理のない資産形成が可能です。

ただし、積立上限額があり、職業などによって毎月の上限額が変わります。

下記に上限額についてまとめました。

| 職業 | 積立上限額 | |

| 自営業者(国民年金基金に加入している場合は合算) | 6.8万円 | |

| 専業主婦(主夫) | 2.3万円 | |

| 会社員 | 企業年金に加入していない | 2.3万円 |

| 企業型年金に加入していないが、企業型確定拠出年金に加入している | 2.0万円 | |

| 企業年金に加入している | 1.2万円 | |

| 公務員 | 1.2万円 | |

自営業者の積立上限額は国民年金基金と合算なので加入している場合は実質的な積立額は安くなりますが、毎月6万円以上非課税で投資できるのはお得です。

つみたてNISAでは年間の積立上限額が40万円となっていますが、自営業者のiDeCoは年間の積立上限額が「6.8万円×12ヶ月=81.6万円」になり、つみたてNISAの2倍以上の金額を積み立てられます。

会社員の方は、企業型年金または企業型確定拠出年金の加入状況によって積立上限額が変わるので気をつけましょう。

また、一度積立を開始すると掛け金を自由に引き出すことができません。

高い積立額に設定して生活に必要な費用を投資をすることがないように、余裕のある積立額で資産形成をおこなっていきましょう。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

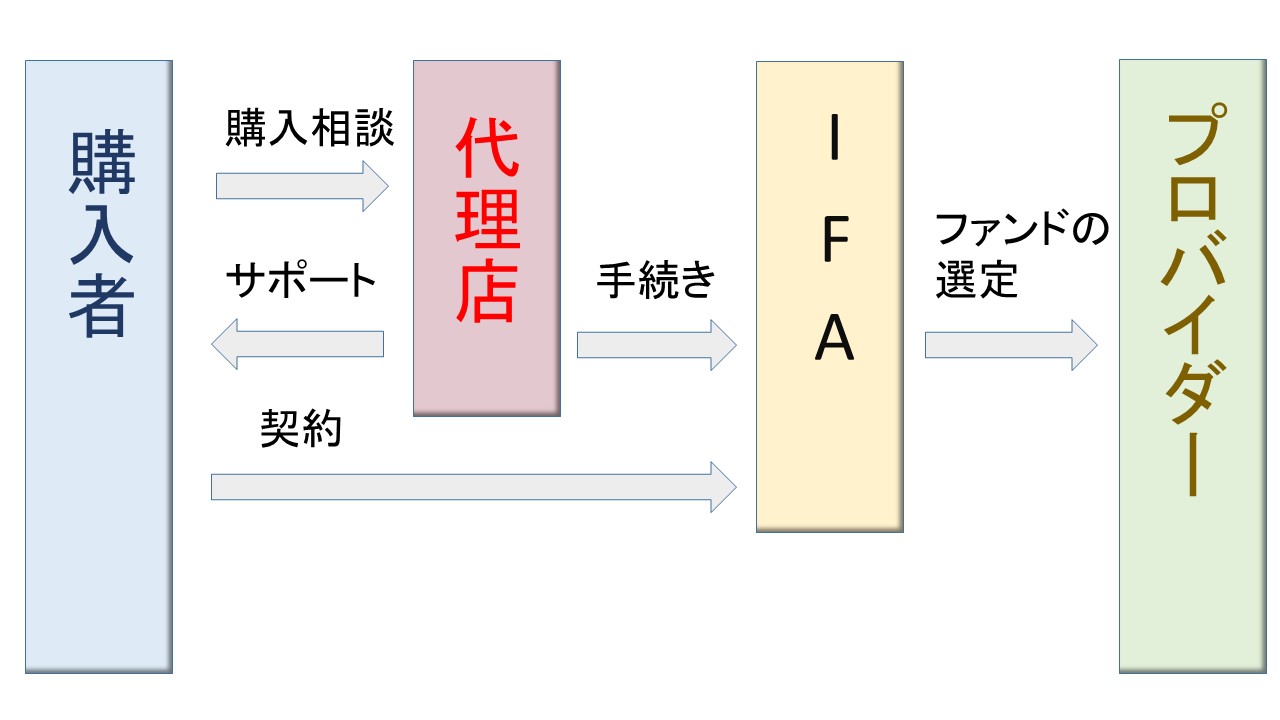

海外積立投資(オフショア投資)

海外積立投資は(オフショア投資)は代理店を通して、IFA(独立系ファイナンシャルアドバイザー)と契約し投資商品の選定をおこなってもらい、海外に口座を開いて分散投資を行う投資方法です。

毎月2万円以上の投資額から始めることが可能で、投資信託と同様に投資のプロに運用を任せられます。

海外積立投資のメリットを下記にまとめました。

- 海外の税率で投資できる

- 元本確保の商品もある

メリット①海外の税率で投資できる

日本で株や投資信託を取引したときにかかる税金は、「15%(所得税)+5%(住民税)+0.315%(復興特別所得税)=20.315%」です。

しかし、投資の税金や金融商品の取引におけるルールは国によって定められています。

海外であれば投資にかかる税金が日本よりも安い国や、非課税の国もあるのです。

海外で口座を開いて投資をする場合は海外の税率が適応されます。税率の安い国で投資をすれば節税が可能です。

メリット②元本確保の商品もある

海外積立投資の投資対象は様々あり、元本確保の商品もあるので、比較的安全に運用することができます。

ただし、外国の商品に投資をするので為替によるリスクがあります。

日本円から外貨に為替をおこない、最終的に日本円に戻した際に為替差損が発生することもありますので注意が必要です。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

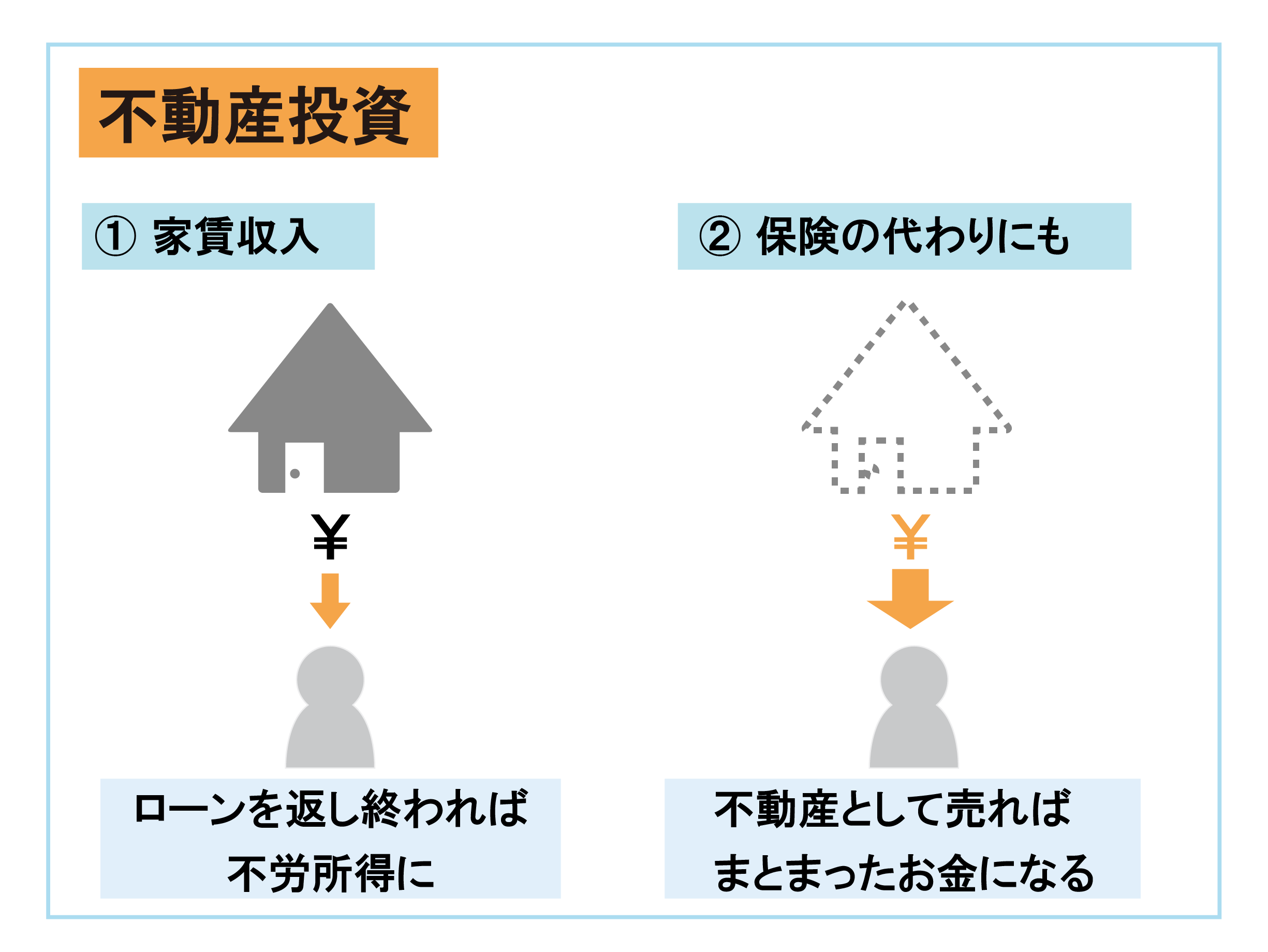

不動産投資

不動産投資は、購入した物件を利用して家賃収入を得る投資方法です。

購入した物件を買値よりも高く売却して利益を得ることもできますが、長期的な資産形成をするなら家賃収入を得る方法で利益を得る方がほとんどです。

不動産投資のメリットは下記の通りになります。

- 家賃収入による不労所得が得られる

- ローンを組んで購入することもできる

- 保険の加入でリスクを軽減できる

メリット①家賃収入による不労所得が得られる

不動産投資は手間をかけずに安定した不労所得が得られるようになる投資方法です。

老後の資産形成を考えるなら、退職して年金以外の収入がなくなる中で、それを補える収入が得られるのはメリットが大きいといえます。

メリット②ローンを組んで購入することもできる

物件を購入するにはある程度まとまった費用がかかりますが、すべてを自己資金で用意する必要はありません。

ローンを組んで返済をしながら、最終的にローンの支払いがない純粋な不労所得を得られるようになれば問題はないでしょう。

退職してから不動産投資を始めようとしてもローンの審査が厳しくなるので、現役でローンに通過しやすい時期から不動産投資を始めることで老後に備えることが可能です。

メリット③保険の加入でリスクを軽減できる

不動産投資のリスクは、地震や火災などによって物件に被害が発生する可能性があることです。

しかし、地震保険や火災保険への加入でリスクを軽減できます。

不動産投資は一度軌道に乗ってしまえば手間はかかりませんが、投資を始めるまでの敷居は高いので、資産運用に詳しい専門家に相談してみるのもおすすめです。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

株式投資

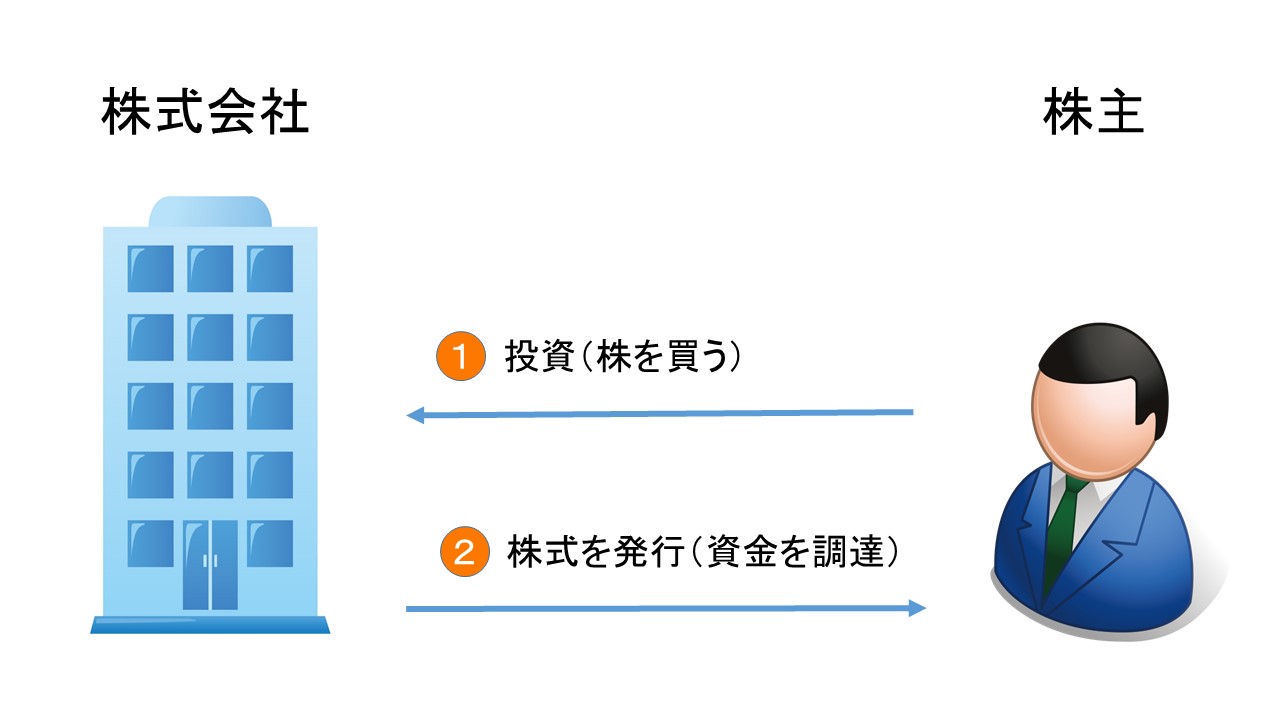

株式投資は企業が資金を得るために発行した株式を売買して利益を得る有名な投資方法です。

株式を保有し続けることで、配当金、株主優待、議決権など様々な権利が得られます。

株式のメリットは下記の通りです。

- 株価が上昇する限り際限なく利益が得られる

- 選択肢が広いので様々な投資スタンスが取りやすい

メリット①株価が上昇する限り際限なく利益が得られる

株式は株価が上昇を続ければ際限なく利益を得られます。

ただし、株価が下落を続ければ下落が止まるまで損失が拡大していくので、値動きの激しい銘柄を取引するとリスクが高いです。

メリット②選択肢が広いので様々な投資スタンスが取りやすい

株式投資が日本でも有名な投資方法である理由は、投資をするうえで取れる選択肢の幅が広いことになります。

短期から中期の値幅を目当てに投資をする方もいれば、配当収入や企業の成長を見込んだ長期的な資産形成をおこなう方もいます。

選択肢の幅が広いので株式を取引するなら勉強が必要です。投資の勉強を積極的にする方におすすめの投資になります。

株式についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

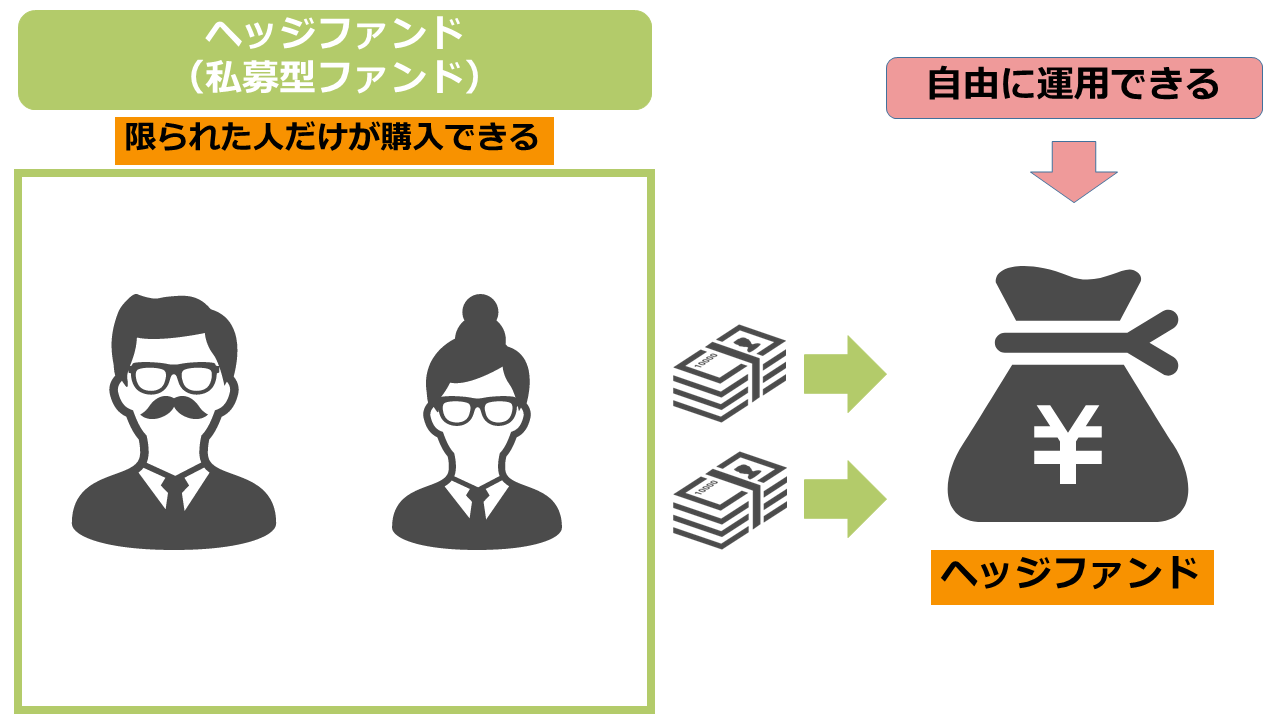

ヘッジファンド

ヘッジファンドは投資信託と同様にファンドマネージャーに運用を任せる投資方法ですが、投資家の募集形式が異なります。投資信託は証券会社で広く投資家を募る公募型ファンド、ヘッジファンドは一部の富裕層向けに窓口を開いた私募型ファンドになります。

最低投資金額が100万円以上で、商品によっては1,000万円以上のお金を用意する必要があるので、限られた人だけが購入できる金融商品です。

ヘッジファンドのメリットは下記の通りです。

- 高い利回りを期待できる

- リスクを回避しながら利益を追求してくれる

メリット①高い利回りを期待できる

ヘッジファンドは行政の監視がないので自由に運用することが可能であり、投資信託よりも高い利回りを期待できます。

ヘッジファンドと投資信託の違いは運用に制限があるかどうかです。投資信託の場合は行政による監視があるので、運用方法に制限が発生していきます。

また、ヘッジファンドでは投資家から集めたお金にレバレッジをかけた運用も可能です。

レバレッジとは他人資本を利用して利益を高めることであり、投資家から集めたお金の数倍の資金を銀行から借りて取引に利用することで利回りが高まります。

メリット②リスクを回避しながら利益を追求してくれる

ヘッジファンドは、下落相場でもリスクを回避しながら利益を追求する運用するので、投資信託では損をしてしまう場面でもヘッジファンドでは利益がでることもあります。

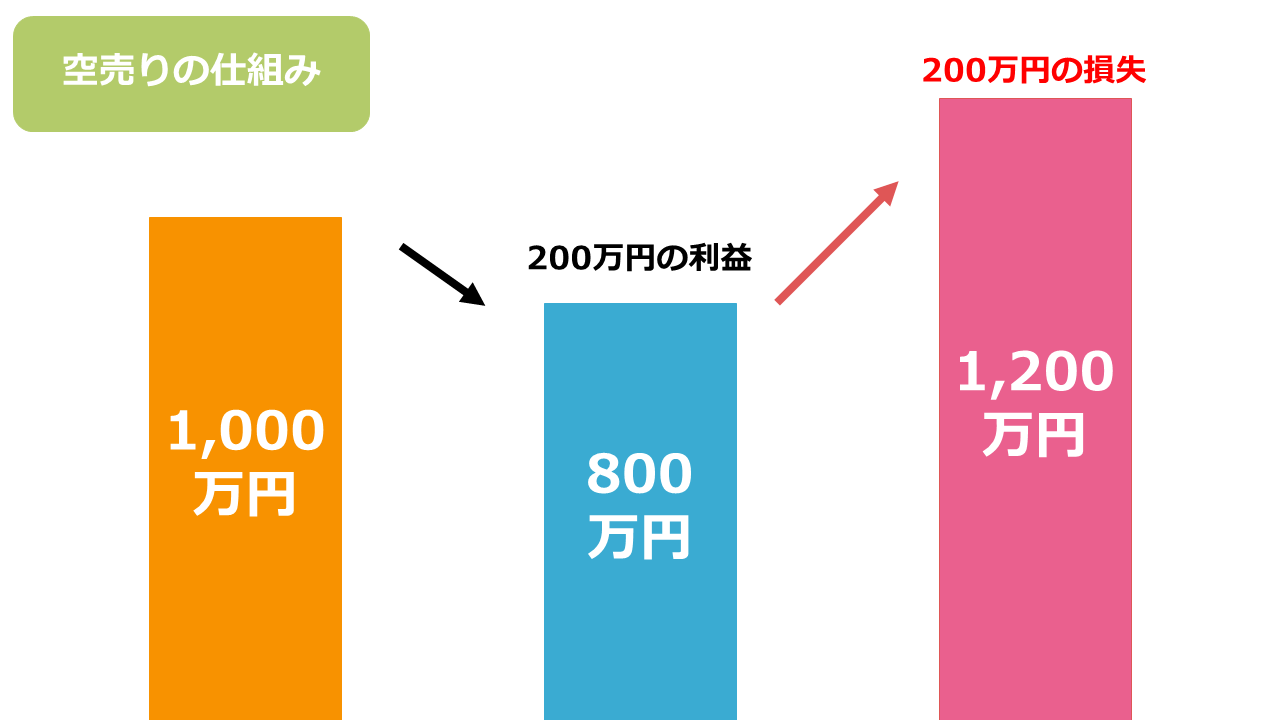

ヘッジファンドは空売りという取引を利用して、下落相場でも利益を追求します。

上記の図のように1,000万円の金融商品に対して売り注文を先に入れます。

空売りでは先に売り注文を入れた金融商品を買い戻す必要があるので、800万円になったときに買い戻すと200万円の利益が発生するのです。

ただし、1200万円に上昇してしまうと高い価格で買い戻さなくてはならないので、200万円の損失が発生してしまいます。これがヘッジファンドが下落相場でも利益を得られる仕組みです。

ヘッジファンドは限られた人しか投資できないため流動性が非常に低いです。公に募集している投資商品の様に自分の好きなタイミングで売却できない点に気をつけましょう。

ヘッジファンドについて詳しく知りたい方はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

年代別に必要な資産形成とは?

老後に向けた資産形成をするなら年代別に必要な資産形成は変わってきます。ここまで紹介した資産運用で自分に必要な資産形成の方法を確認していきましょう。

20代・30代に必要な資産形成

20代・30代の方が老後の資産形成をするなら、老後というゴールまでの時間が長いので、余裕資産の有無にはこだわらず少額からでも投資を始めるべきです。よって、積立投資をおすすめします。

今回紹介した資産運用であれば、お小遣い程度の額からでも始められる投資信託は大きな候補となり、本格的に積立投資を始めるなら海外積立投資も候補となるでしょう。

老後の資産形成のみを目的に投資を始めるなら、個人型確定拠出年金iDeCoを利用すれば税金の観点からも最も効率よく資産形成ができます。

もちろん、20代・30代でまとまった資産があり、40代・50代に向けて早期リタイアを考えているのであれば、不動産投資やヘッジファンドのような資産形成を始めてもよいでしょう。

20代・30代の方は目的によっても必要な資産形成は変わってきますが、老後の資産形成を考えるなら、少額からの積立投資がおすすめの資産形成方法になります。

20代・30代の方に向けた資産形成の方法をまとめた記事は下記をチェックしてください。

40代以上に必要な資産形成

40代以上の方は老後までの期間が20代・30代と比較して短いので、先ほどの20代と40代の積立投資を比較したシミュレーションの結果を見れば分かる通り、積立投資をするとしても積立額を大きくしたいところです。

そして、40代以上の方は積立投資よりも不動産投資やヘッジファンドのようなまとまった資産を利用しておこなう資産形成のほうがおすすめになります。

不動産投資であれば、給与収入があり、返済能力が高い40代以上の方のほうが不動産投資でローンを組む場合の借入限度額が大きくなりやすいので、20代・30代よりもこの点においては有利です。

40代以上の方は大きな資産を動かして運用する資産形成を検討してみましょう。

40代・50代の方が始める資産形成について知りたい方はこちらの記事をチェックしてください。

資産形成で押さえたい3つのポイント

資産運用による資産形成をするうえで押さえたいポイントは3つあります。

- 資産形成の目的を決める

- 余裕資産を利用する

- 税金対策など支出を抑えることも考える

それぞれ詳しく見ていきましょう。

資産形成の目的を決める

資産形成においてどの年代でも一番重要なのは資産形成の目的を決めることです。

同じ30代でも資産形成の目的には、「老後の資産形成」「早期リタイア」「住宅の購入」「子供の教育費の準備」など様々なものが考えられます。

資産形成に目的がなければ、どのような資産運用を選ぶべきか、積み立てる額をいくらにするのかも分からず、なんとなく資産運用を始めることになってしまいます。

投資の勉強も兼ねた少額投資であれば問題ないかもしれませんが、資産形成の手段として資産運用を利用するなら目的が必要です。

老後の資産形成は必要になるので、特にお金が必要になる目的がないのであれば、老後の資産形成を目的に資産運用を始めてみましょう。

余裕資産を利用する

資産形成における資産運用は必ず余裕資産の範囲内でおこないましょう。余裕資産の区分は自分の保有している資産を下記の3つの分類に分けると分かりやすいです。

まずは、生活に必要な資産(生活費)です。何があっても資産運用において生活費に手をつけることは絶対にないように徹底しましょう。

次に、緊急時に必要な資産です。万が一、病気や怪我をしてしまったり、収入が途絶えてしまったときに備えられる資産を用意しておきたいところです。

上記の二つの資産を現在保有している資産から差し引いて残った額が余裕資産になります。

資産運用にはしばらく使う予定がない余裕資産を利用しておこなうようにしましょう。

税金対策など支出を抑えることも考える

資産形成における資産運用や投資は、給与収入以外の収入源を増やす目的で始めます。

しかし、効率のいい資産形成を目指すなら、収入を増やす以外に支出を減らすことも考える必要があります。

支出を減らすには節約をすることになりますが、単純に固定費を見直すだけではなく、税金対策なども考える必要があるでしょう。

給与収入の高い方であればあるほど税金対策は重要になるので、資産形成を始めるなら収入を増やすことにとらわれ過ぎず、収入を減らすことも同時に考えていきましょう。

資産形成を始めるならお金の知識を身につけよう

資産形成には資産運用以外にも税金対策などのお金の総合的な知識が必要になってきます。

資産運用や投資だけでも勉強するのは大変そうなのに、税金のことまで勉強する時間がないと思う方もいるでしょう。

本やインターネットで勉強することもできますが、どうしても自分だけで勉強をするのは理解するまでに時間がかかってしまいます。

資産運用や投資について勉強するなら、投資初心者向けの資産運用セミナーに参加することをおすすめします。

セミナーに参加すれば、講師に直接質問をしながら理解を深めることができるので、一人で勉強するよりも効率的に知識を身につけることが可能です。

弊社では無料の資産形成セミナーを開催しており、資産運用の知識だけでなく税金も含めた総合的な資産形成の知識を身につけることができます。

お金の知識を身につけることは時代を生き抜く力を身につけることです。様々な場面で役に立つので、今、自分に資産形成が必要だと感じている方はセミナーへの参加で一歩踏み出してみましょう。

まとめ

おすすめの資産形成の方法は、資産形成をおこなう方の目的によっても変わってきますが、自分に合った資産形成の方法を見つけることができたでしょうか?

この記事のポイントは以下の通りとなります。

- 資産形成は早く始めれば始めるほど効果的

- 資産形成におすすめの資産運用には、投資信託、iDeCo、海外積立投資、不動産投資、株式投資、ヘッジファンドがある

- 年代や目的に合わせた資産形成を考える必要がある

もし、自分に必要な資産形成の方法が分からない場合は、FPへの相談も検討してみましょう。

資産形成の相談先について詳しく知りたい方はこちらの記事をチェックしてください。