40代の方は老後のために投資による資産形成を絶対に始めるべきです。

しかし、同じ40代であっても収入も異なれば、貯金額も異なります。独身であるか既婚であるかによっても老後の資産形成の目的は変わってきます。

よって、それぞれに合った投資を考える必要があるといえるでしょう。

この記事ではすべての40代が老後の資産形成を始めるうえで考えることや、それぞれにおすすめの投資方法について解説していきます。

40代の方が資産形成をするうえで考えること

投資による資産形成を始める前にまずは現状確認から始めてみましょう。

現在の資産状況を明らかにすることで、資産形成の目標や、どの投資を始めるべきかが見えてきます。

預貯金の額

まずは資産形成に回せる預貯金の額を明らかにしておきましょう。

貯金から半年先までの生活に必要な額を差し引くと、投資に利用できる資産が求められます。

しばらくは使う予定がない余裕資産のみを用いて、資産形成はおこなう必要があるからです。

現在の預貯金の額が1,000万円以上の方は、40代から始めるのにおすすめの投資を実践できます。

ただし、預貯金の額が100万円以下の方や、まったく貯金がない方でも資産形成は可能です。

貯金なしでも始められる投資方法も紹介していくので、ここで現状を把握してからどの方法を選ぶか考えてみましょう。

支出との兼ね合い

40代の方には生活費以外にも、様々な出費が発生しやすいです。

例えば、住宅ローンの返済額、子供がいるなら子供の教育費などもかかりやすい年齢であるといえるでしょう。

30代で借りた住宅ローンを40代で返そうと考えるなら、返済額の負担が大きくなり、支出が大きくなるかもしれません。

高校生以上の子供を持つ親であれば、社会人になるまでの期間は中学生以前と比較しても教育費に負担がかかることでしょう。子供が複数人いれば出費もその数だけ大きくなります。

このように生活費以外にも出費が大きいのであれば、余裕資産として残さなければならない資金も変わってきます。

積立投資を実践するなら積立額も支出に応じて無理のない範囲でおこなう必要があるでしょう。

税金の節約

投資によって資産を増やす行動も重要ですが、税金の節約による支出の削減も資産形成においては大事なことです。

特に40代の方は、役職についている方も多いので高収入の方もいるでしょう。

収入が大きければ大きいほど税金の節約は重要になってきます。

よって、投資による資産形成を始める前に税金の節約を考える必要があるでしょう。

ふるさと納税や、住宅ローン控除など利用できる節税制度を利用して、少しでも支払う税金を少なくする努力をしましょう。

節税をして収入が増えれば、その分だけ投資に回せる金額も増えていきます。

年収ごとの税金や、節税方法を紹介した記事を下記にまとめましたので、確認してみてください。

40代の資産形成の現状

自分の現状について理解したところで、今度は他の40代の方の資産形成の状況も確認してみましょう。

以下の3つの点についてデータを取り上げながら紹介していきます。

- 投資をしている人の割合

- 男女別の平均年収

- 独身と二人以上の世帯の貯金額の中央値

投資をしている人の割合

日本証券業協会の調査から、40代で株式、投資信託に投資している人の割合を男女別に下記にまとめました。

| 年代・性別 |

株式の保有率 | 投資信託の保有率 | |

| 40歳~44歳 | 男性 | 16.9% | 8.2% |

| 女性 | 8.2% | 3.8% | |

| 45歳~49歳 | 男性 | 17.6% | 10.1% |

| 女性 | 6.8% | 11.1% | |

株式・投資信託の保有割合はすべてにおいて20%を切っており、40代前半の女性の投資信託保有割合は5%を切っています。

結果だけを考えれば男性の方が投資による資産形成に積極的といえますが、ほとんど微差であると考えていいでしょう。

男女別の平均年収

国税庁の調査によると、40代の平均年収は男女別に分けると下記の通りです。

| 年代 | 男性の平均年収 | 女性の平均年収 |

| 40歳~44歳 | 529万円 | 313万円 |

| 45歳~49歳 | 582万円 | 318万円 |

※参考:民間給与実態統計調査(令和元年)

日本では年功序列で給与が決まりやすいので、男性の40代~50代の時期は最も収入が高まります。

しかし、女性の平均年収はある年代を境に伸び悩みます。このような現状から、資産形成に興味を持つ女性も増えてきています。

女性の方で資産運用に興味がある方はこちらの記事もチェックしてみてください。

女性の資産運用や投資初心者におススメの投資方法とポイントを徹底解説!

独身と二人以上の世帯の貯金額の中央値

金融広報中央委員会の調査から、単身世帯と2人以上の世帯に分けて40代の貯金額の平均値と中央値を下記にまとめました。

| 世帯 | 平均値 | 中央値 |

| 単身世帯(独身) | 972万円 | 375万円 |

| 2人以上の世帯 | 880万円 | 550万円 |

独身と2人以上の世帯の平均値を比較すると独身の方が貯金額が大きいですが、中央値を比較すると2人以上の世帯の方が大きくなります。

データの中に極端に貯金額が高い人と低い人がいる場合は、中央値の方が参考になりやすいです。

この結果から、40代の方のはある程度の貯蓄ができていると考えられるので、貯蓄があることを前提にした資産形成方法から紹介を始めていきます。

40代におすすめの資産形成方法

40代の方は60代までに老後の資産を用意することを考えると、20年の時間があります。

20年の時間で、効率的な資産形成をおこなうなら少額の積立投資よりも、まとまった資産を利用した投資がおすすめです。

- 不動産投資

- ヘッジファンド

それぞれ詳しく見ていきましょう。

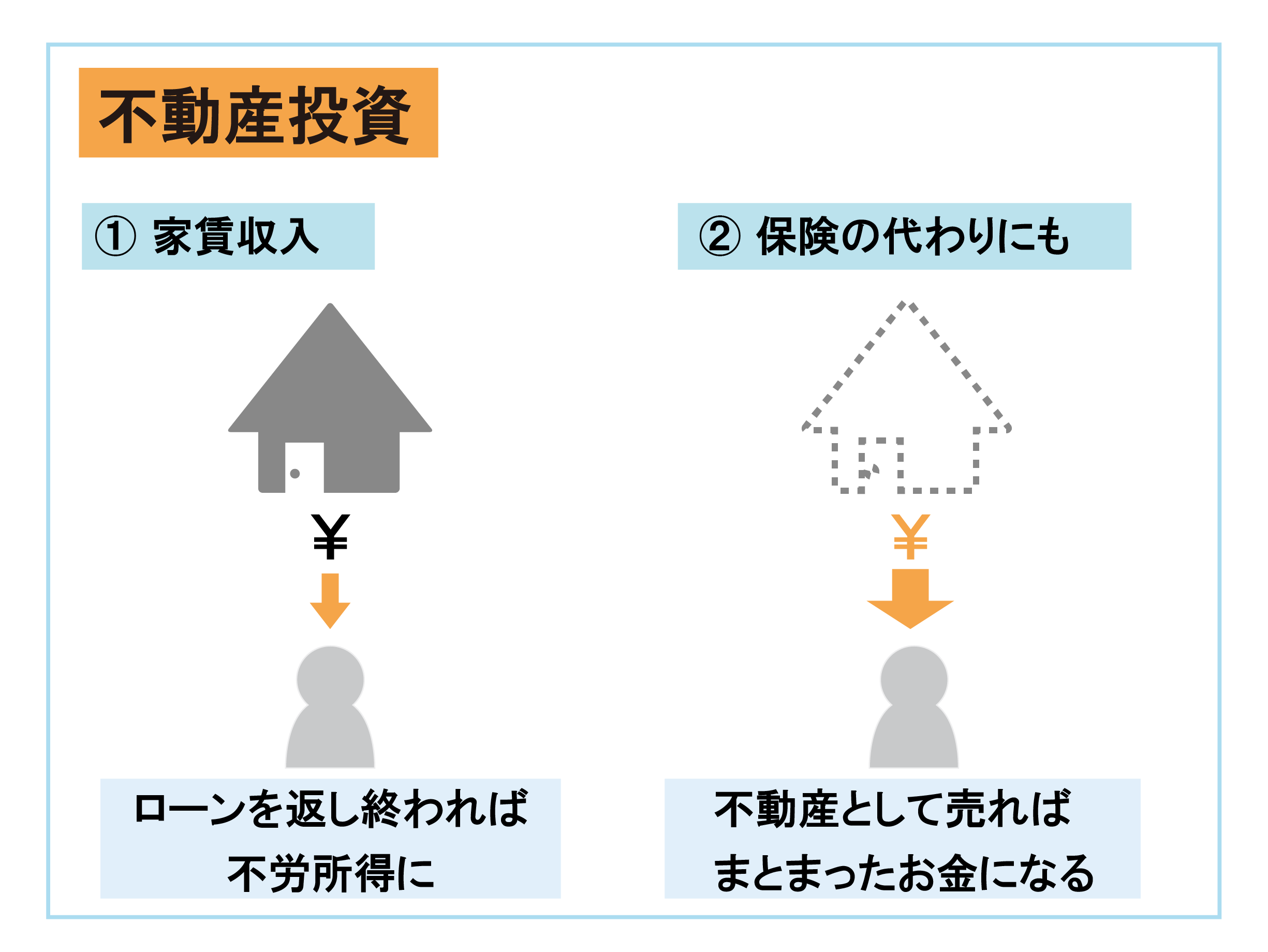

不動産投資

不動産投資は、購入した物件を利用して賃料収入を得ることで不労所得を得られる代表的な投資方法です。

株式と同様に不動産を売却して、売買の差益を得る方法もありますが、老後の資産形成を考えるなら賃料収入を得るのがおすすめになります。

不動産投資のメリットとデメリットを確認していきましょう。

- 老後の安定した収益になる

- ローンを組んで購入できる

- 災害などのリスクがある

メリット①老後の安定した収益になる

不動産投資は退職して、収入がなくなっても収益を得られます。

老後の生活費の不足金額を補える額の収益が得られれば、生活費がマイナスになることもありません。

老後の資産運用の考え方は、退職後に投資商品を売却をして資産を取り崩す形で生活費を補うことも考えられます。

ゴールまでの十分な資産形成ができていれば問題はありませんが、平均寿命よりも遥かに長生きすることも考えられますし、常日頃から目減りしていく資産を考えながら生活するのは不安になりやすいです。

しかし、不動産投資は資産を取り崩すのではなく、安定して収益が得られる資産を保有し続けることになります。

また、自分が亡くなった後も相続が可能で、遺族に資産を遺すことができます。

メリット②ローンを組んで購入できる

40代は平均年収の項目でも説明しましたが、すべての年代の中でも年収が高くなりやすい時期です。

年収が高いほど利用しやすいのがローンであり、不動産は投資ローンを組んで購入できます。

20代・30代の方は年収が少ない関係で、希望通りの投資ローンが組めないこともありますが、年収の高い40代は希望通りのローンを組みやすいです。

もし、自分が購入したい物件が自己資金で購入できない場合は、ローンを組んで購入することを検討してみましょう。

デメリット①災害などのリスクがある

不動産投資の特有のリスクは、地震などの災害や火災などの被害を受けやすい点です。

特に日本の不動産は地震のリスクが高いため、新築の場合は対策を強化するか、地震保険に加入して少しでもリスクを抑えましょう。

災害リスクは保険に加入することで、ある程度軽減可能です。

保険料がかさむと収益が少なくなりますが、不動産を安全に運用するには多少、収益を減少させても、十分な保険に加入することが必要になります。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

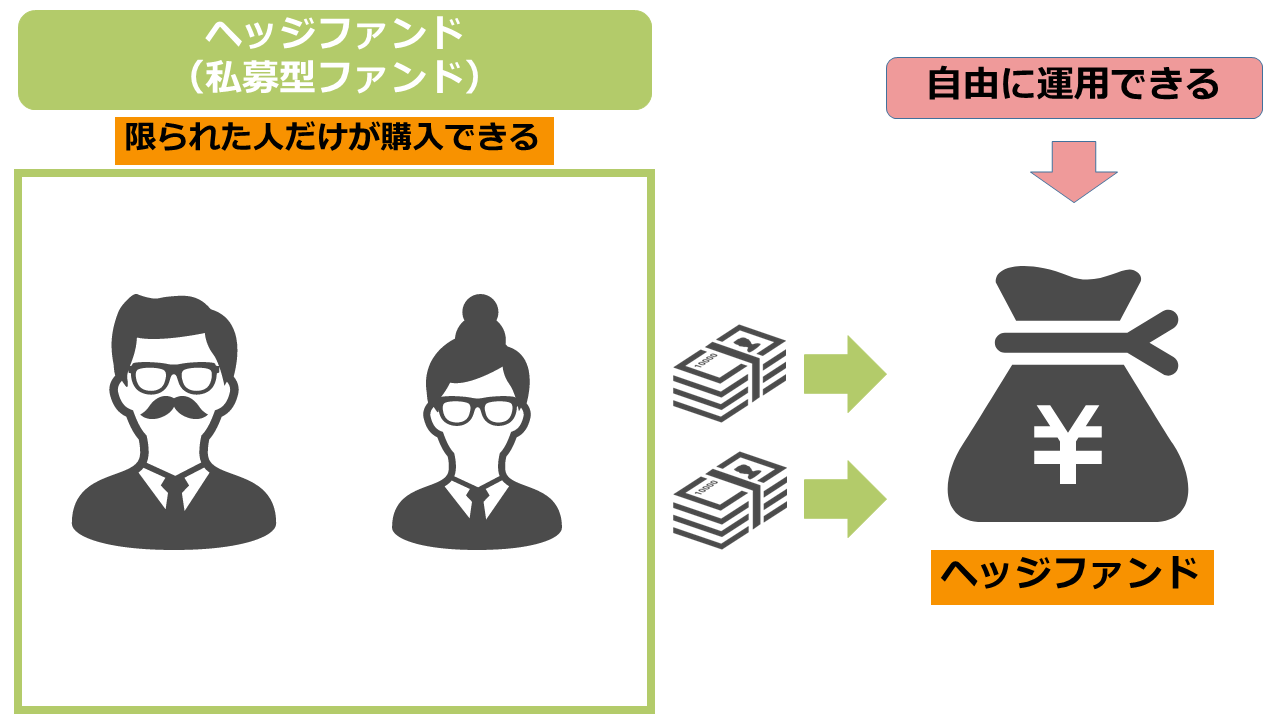

ヘッジファンド

ヘッジファンドは資産運用のプロにお金を預けて、その運用益を投資家に分配する投資方法です。

投資信託と仕組みは基本的に同じですが、ヘッジファンドは投資信託とは異なり、一部にしか販売されない富裕層向けの投資商品となっています。

ヘッジファンドのメリットとデメリットを確認していきましょう。

- 運用をプロに任せられる

- 様々な運用方法でリスクを軽減する

- 元本割れのリスクがある

メリット①運用をプロに任せられる

ヘッジファンドは運用をファンドマネージャーと呼ばれる資産運用のプロに任せられます。

そのため、運用の手間がかかりません。

40代で忙しい方も投資に時間を取られないので、おすすめの投資方法になります。

メリット②様々な運用方法でリスクを軽減する

ヘッジファンドと投資信託の違いは、ファンドマネージャーが運用において様々な選択肢が取れる点にあります。

投資信託は行政の監視があるため、運用方法における選択肢に制限がかかります。

しかし、ヘッジファンドは様々な方法で立ち回ることができるので、どのような相場でもリスクを回避し、利益を上げることが可能です。

デメリット①元本割れのリスクがある

資産運用のプロが運用する商品ではありますが、元本を保証しているわけではありません。

プロであっても取引が難しい相場はあるので、失敗をすれば大きな元本割れを起こす危険性もあります。

理論上は収益を得やすい投資方法ではありますが、元本を保証している商品ではないことに気をつけましょう。

ヘッジファンドについて詳しく知りたい人はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

40代かつ貯金なしでも始められる資産形成方法

上記の方法は、2人以上の世帯の貯金額の中央値である500万円~1000万円以上の資産がある方におすすめの投資方法です。

貯金が100万円程度の方や、そもそも貯金がまったくない方にはおすすめできません。

よって、ここからは40代の方が貯金なしでも始められる資産形成方法についても2つ紹介していきます。

- 投資信託

- 海外積立投資

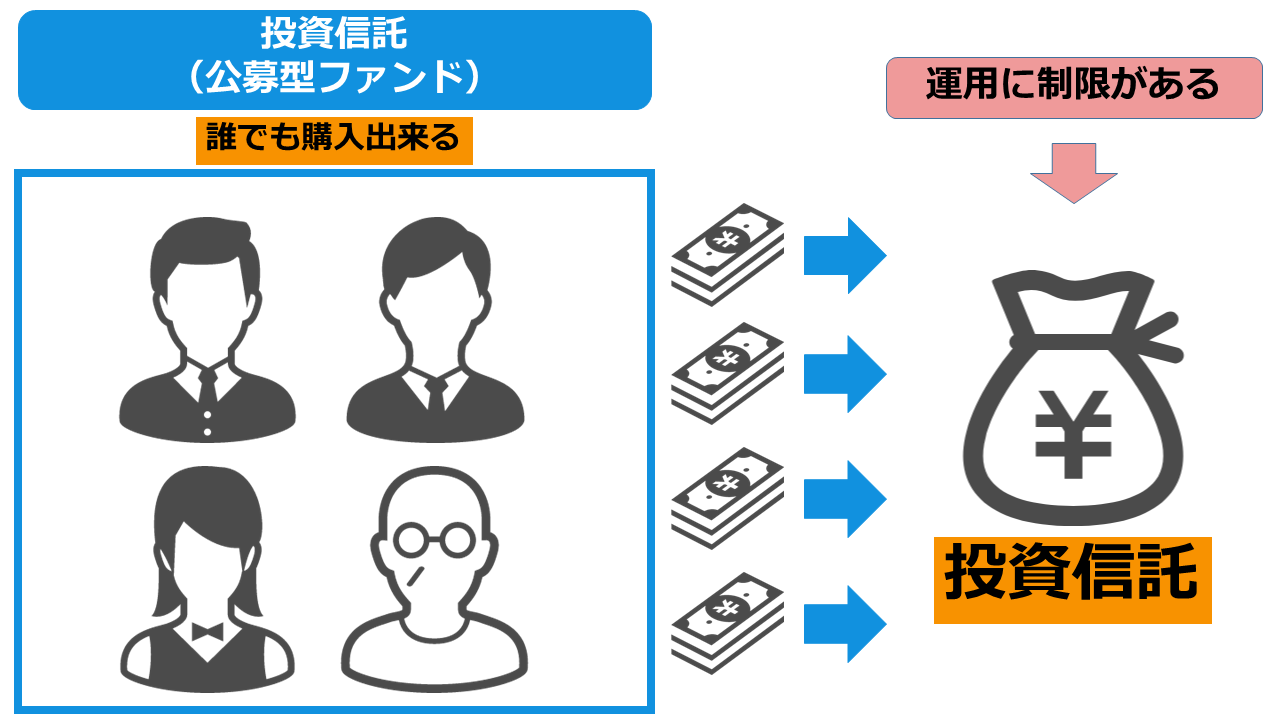

投資信託

投資信託は先ほど紹介したヘッジファンドと同様に資産運用のプロに運用を任せる投資方法です。

ヘッジファンドは限られた富裕層にしか窓口を開いていないので私募型ファンドと呼ばれ、投資信託は証券会社で広く投資家を募集しているので公募型ファンドと呼ばれます。

ヘッジファンドのメリットとデメリットは下記の通りです。

- 少額から自由に投資できる

- 節税制度が利用できる

- ヘッジファンドほど利益は望めない

メリット①少額から自由に投資できる

ヘッジファンドと比較した投資信託のメリットは少額から投資できる点です。

数万円程度でほとんどの投資信託に投資ができる上に、100円以上1円単位で投資できる商品もあります。

20代・30代であれば老後までに時間が残されているので、1万円以下の少額投資でも効果を発揮します。

しかし、40代の方は少額では老後の資産形成に間に合わない可能性があります。

自由に金額を指定して積み立てやすいので、40代の方が投資信託を始めるなら、余裕資産の範囲内で限界まで積立額を増やす努力も必要になるでしょう。

メリット②節税制度(NISA・iDeCo)が利用できる

投資信託にはNISAやiDeCoなどの節税制度が利用可能です。下記に利用できる節税制度をまとめました。

| つみたてNISA | 一般NISA | 個人型拠出年金iDeCo | |

| 対象年齢 | 20歳以上 | 20歳以上 | 20歳以上60歳未満 |

| 積立期間 | 20年 | 5年 | 60歳まで |

| 年間の非課税枠 | 40万円 | 120万円 | 14.4万円~81.6万円 |

| 非課税枠の総額 | 800万円 | 600万円 | 制限なし |

| 投資対象 | 金融庁が定めた投資信託 | 株式、投資信託 | 投資信託、保険、定期預金 |

その中でも最も老後の資産形成に特化している制度が「個人型確定拠出年金iDeCo」です。

年間の積立額の上限は職業によって異なります。例えば、会社員で企業年金に加入していない場合の毎月の積立上限は2.3万円で、年間の非課税枠になおすと27.6万円になります。

毎月の2万円の積立では不十分の場合は、iDeCoとつみたてNISAは両立できるので、年間の投資信託の非課税枠を「40万円(つみたてNISA)+27.6万円(iDeCo)=67.6万円」にすることが可能です。

iDeCoとNISAは両立できますが、つみたてNISAと一般NISAは両立できない点に気をつけましょう。

デメリット①ヘッジファンドほど利益は望めない

投資信託もプロが運用する商品であっても、元本割れのリスクがあるので、ヘッジファンドと同じデメリットがあります。

そして、ヘッジファンドと比較すると投資信託は運用の制限から利益を見込めません。

ヘッジファンドは市場がどのような状況でも利益を獲得する絶対収益が方針ですが、投資信託は市場が上昇しているときに利益を上げ、市場が下落しているときは損をする相対収益を方針としています。

相対収益でも長期的に投資対象が成長を続けていればプラスになりますが、市場が下落を続ける時期があればマイナスを避けることはできません。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

海外積立投資

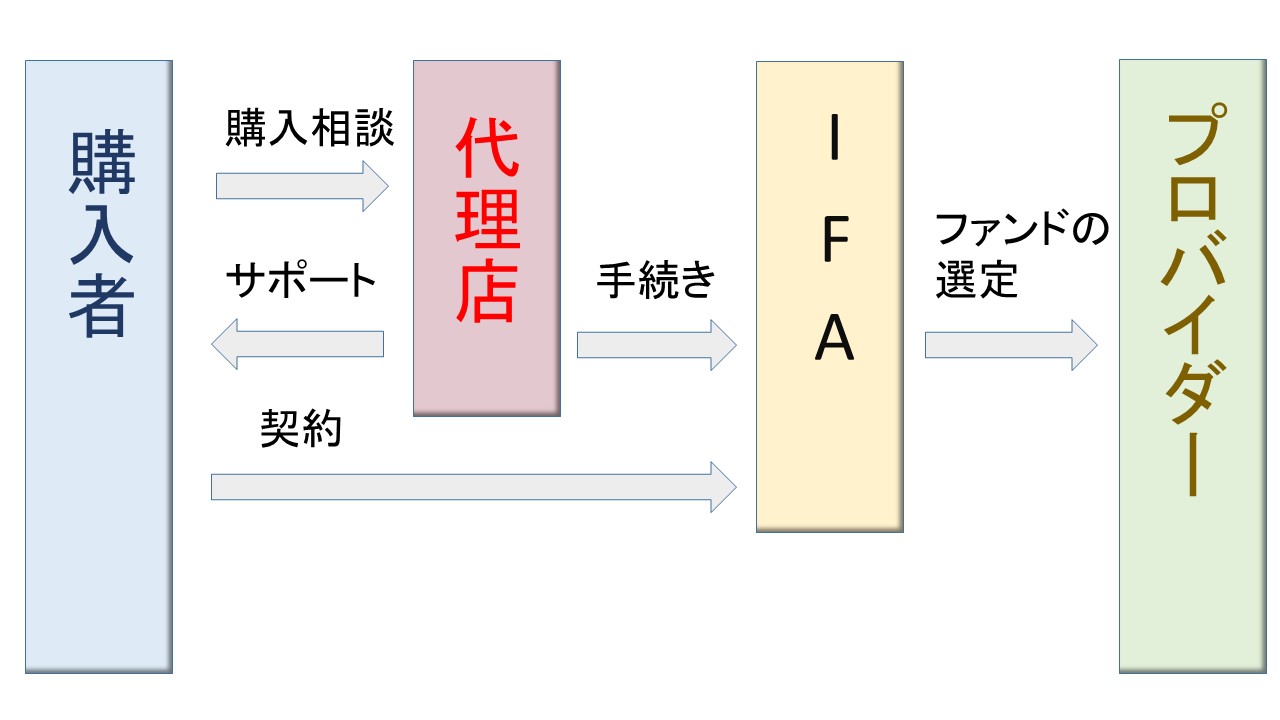

海外積立投資はオフショア投資とも呼ばれ、海外に口座を開き海外の投資商品に対して積立投資をおこないます。

代理店を通して、IFA(独立系ファイナンシャルアドバイザー)を紹介してもらい、IFAに投資を任せることが可能です。

海外積立投資のメリットとデメリットは以下の通りです。

- 毎月2万円から積み立てられる

- 税率が低い

- 為替差損リスクがある

メリット①毎月2万円から積み立てられる

毎月2万円以上の積立金額を用意すれば、ヘッジファンドや、投資信託と同様に運用をプロに任せられます。

40代の方であれば、必要に応じて積立額を増やすようにしましょう。

少額から投資可能で、運用をプロに任せられるのは投資信託の特徴と一致していますが、海外積立投資にも独自のメリットがあります。

メリット②税率が低い

海外積立投資にかかる税金は、日本の源泉分離課税である20.315%や、所得と合算して税率を確定する総合課税ではなく、投資した現地での税金がかかります。

海外には日本よりも税率が安く国もあれば、投資にかかる税金が非課税の国もあります。

投資信託は節税制度を利用できますが、非課税にできる投資額に制限があるので、積立額が大きいほど海外積立投資はメリットが高まります。

デメリット①為替で損失が発生することもある

海外積立投資をするなら、日本円から外貨に為替をするリスクは避けられません。

為替をおこなうと外貨を日本円に戻したときに、為替による差損が発生することもあります。

具体例をあげると、1億円を100円のレートで100万アメリカドルに為替したとします。

3%の利益を出しましたが、円高となり為替レートが97円になったときの日本円換算の資産価値の変化を見ていきましょう。

- (100万ドル×1.03%)×97円=9991万円(運用後の金額)

- 9991万円(運用後の金額)-1億円(元本)=-9万円(為替差損)

3%の利益が発生しているにも関わらず、円高による為替差損によって9万円の損失が発生しています。

外貨で運用する場合は、為替のタイミングによっては損をすることもあります。

ただし、外貨と比較して円の価値が安くなる局面もあるので、リスク分散のために外貨を保有するのは悪いことではありません。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

40代の老後の資産形成における目標

40代から老後の資産形成を始めるメリットは、20代・30代と比較すると自分の将来が分かりやすい点です。

現在、独身の場合は、結婚を考えている場合は老後の目標が変わることもありますが、すでに独身を前提に老後に備えたいという方もいるかと思います。

今回は、独身と既婚に分けて老後の資産形成における目標を考えていきます。

独身の場合

独身でそのまま老後を迎える人生設計の場合は、自身の生活資金の準備が目的になります。

よって、自分の生活費を年金で賄う場合の不足金額を考えて資産形成をおこなる必要があります。

自分の受給できる年金の目安を知りたい場合は、日本年金機構の「ねんきん定期便」というサービスを利用すると50歳未満の方でも受給できる年金額の目安を知ることが可能です。

年金定期便で正確な年金を知るためには50歳以上である必要があります。

しかし、目安が分かれば、「今の生活を維持するための資産形成をしたい」「多少、生活レベルを落としたときの不足額を補いたい」といった目標が明確になるでしょう。

既婚者の場合

既婚者の場合は配偶者の年金受給額によって不足金額も変わります。

また、老後の資産形成の目的として、遺族に資産を遺したいと考える方もいるでしょう。

様々なケースが考えられるので、独身よりも余裕を持った資産形成が必要になります。

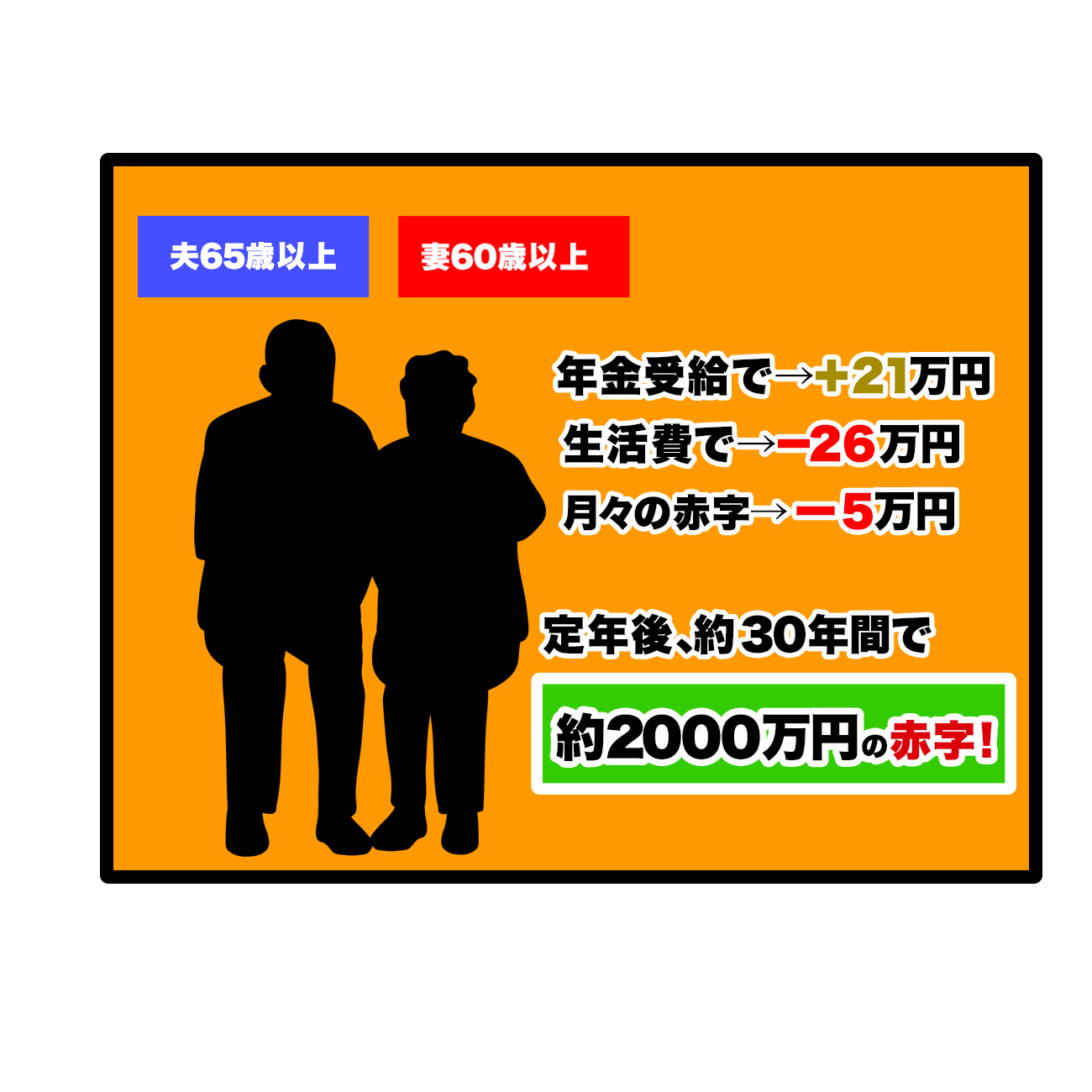

また既婚者の老後の不足金額について2000万円であると考えている方もいるかもしれませんが、その根拠となる2019年に金融審議会が発表した『高齢社会における資産形成・管理』の文書を詳しく解説します。

老後2,000万円問題について

『高齢社会における資産形成・管理』の文書の内容を下記の図にまとめました。

この文書では、平均的な生活をする夫婦が年金だけで30年間生活した場合に約2,000万円の不足金額が発生すると述べています。

「2,000万円問題」という言葉を聞いたことがある方も多いかと思いますが、2000万円という数字はこの文書から取り上げられています。

しかし、2000万円問題が広がったことにより、老後に必要な資金は2000万円と考える方が増えました。

あくまで平均的な夫婦の生活に不足する金額なので、人によって不足額は異なります。

よって、夫婦で受け取れる年金受給額を把握し、その他にも老後に必要になる資金も加味した上で、不足する金額を埋める資産形成をして欲しいと思います。

老後2,000万円問題についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

40代で資産形成を始めるときの注意点

最後に、40代で資産形成を始めるときの注意点について解説していきます。

- 投資は余裕資産の範囲内でおこなう

- 資産運用をするなら勉強が必要

- 投資額が大きいなら相談も検討する

それぞれ詳しく見ていきましょう。

投資は余裕資産の範囲内でおこなう

ここまで、40代の方はあるていどまとまった額を利用した資産形成をおすすめしてきました。

しかし、投資はあくまで余裕資産の範囲内でおこないましょう。

余裕資産の額は自分の資産を下記の3つに分類すると分かりやすいです。

生活に必要な資産や、緊急時に必要な資産を残したうえで、しばらく使う予定がない資産が余裕資産になります。

資産運用をするなら勉強が必要

自身の資産を運用するなら、ヘッジファンドや投資信託にお金を預けてプロに運用する前提でも最低限の勉強が必要になります。

投資の勉強をする方法には以下の3つがあります。

- インターネットで勉強する

- 本を購入して勉強する

- セミナーに参加して勉強する

インターネットや本で勉強するのもよいですが、一番おすすめの方法はセミナーに参加して勉強することです。

なぜなら、資産運用に詳しいプロが教えてくれるので、質問できる環境が整っており理解が深まりやすいからです。

最も効率よく資産形成の知識を身につけるならセミナーへの参加をおすすめします。

投資額が大きいなら相談も検討する

投資の勉強は必要ですが、勉強をしても1人では判断が難しいこともあるかもしれません。

特に不動産投資は投資額が大きく、必要な知識が多いので、専門家に相談をしてから始めるほうが確実です。

ある程度勉強をして、資産形成に関する知識が身についても不安があるなら専門家に相談しましょう。

40代から資産形成を始めるならFPに相談しよう

40代から不動産投資、ヘッジファンドなどの資産形成を始める方はFP(ファイナンシャル・プランナー)に相談しましょう。

FPは資産形成のプロであり、老後までの資産準備を前提に適切な運用方法を示してくれます。

また、投資方法だけでなく、資産状況を提示すると、日々のお金の節約方法や、節税方法なども紹介してくれます。

投資を含めた効率のいい資産形成を目指すならFPへの相談がおすすめです。

しかし、相談をするなら信頼できる専門家に出会いたいところですよね。

弊社では、資産形成初心者向けのセミナーを開催しており、専門家が登壇し投資の基礎知識を解説します。

資産運用の勉強もかねて、信頼できる専門家と出会うきっかけを作るために無料セミナーへの参加を検討してみましょう。

まとめ

今回は40代から始める老後の資産形成について解説しました。

記事のポイントは下記の通りです。

- まずは自分の資産状況などの現状確認から始める

- 40代の資産形成におすすめなのはヘッジファンド、不動産投資

- 投資額が大きいなら専門家に相談する

自分の資産状況の確認や、将来の年金受給額の目安を知れば、老後を生活するための不足金額が分かるはずです。

ヘッジファンドや不動産投資などの投資額が大きい資産形成方法に興味のある方は、専門家に相談してみましょう。

資産形成の相談先について詳しく知りたい方はこちらの記事をチェックしてください。