将来の資産形成のために投資信託に投資をしたいと考えたときに、元本保証の投資信託はあるのか気になる人はいるかと思います。

現在の日本は、年金制度が破綻する可能性もあり、老後の資産形成を年金以外の手段でおこなう必要があります。

しかし、株式のように元本割れのリスクが高い金融商品に投資するのは怖いので、リスクが低く運用を人に任せられる投資信託を選ぶ投資初心者は多いです。

リスクの低さを求めるのであれば元本保証の投資信託を求めたくなるかもしれませんが、実際のところ投資信託にはどの程度のリスクがあるのでしょうか?

この記事では投資信託のリスクについて触れながら、投資信託のリスクを軽減する方法についても解説していきます。

元本保証の投資信託はあるのか?

結論から申し上げますと、元本保証の投資信託は存在しません。

しかし、元本確保型の投資信託であれば聞いたことがある人もいるかもしれませんが、実際に元本確保型の投資信託は存在します。

元本保証も元本確保も同じではないかと思うかもしれませんが、元本保証と元本確保は異なる意味を持ちます。

元本保証は、最初に設定した運用期間が終わると、満期になった際に必ず投資した元本を返還することが約束されています。

一方、元本確保は、基本的には満期時に投資した元本が返還されますが、債務不履行に陥った場合は正しく返還されない場合があります。

元本を支払える状態であれば必ず元本は支払われますが、投資元が返還不可能となった場合は元本割れをしてしまう可能性があるのです。

この話を聞くと元本保証の投資が一番良いと思う人もいるかもしれませんが、元本保証の投資は定期預金のみです。

定期預金に預けていてもお金が減ることはありませんが、利率が非常に低いのでお金が増えることがないので資産形成には不十分です。

完全な元本保証の資産運用が定期預金しかない以上、元本確保型の資産運用を選ぶか、資産運用のリターンを意識しながらリスクを最大限まで軽減することが重要になります。

元本保証の投資信託がないことを理解したうえで、ここからは投資信託のリスクをできる限り軽減する方法について解説していきます。

投資信託のリスクを減らす方法

投資信託のリスクを減らす方法は3つあります。

- 債券型投資信託を選択する

- インデックスファンドを選択する

- 為替ヘッジありの投資信託を選択する

債券型投資信託を選択する

投資信託のリスクを軽減するには、投資信託の投資対象を確認する必要があります。

投資信託の投資対象には、株式、債券、不動産、日常生活に必要な資源や商品のコモディティがあります。

その中で最もリスクの低い投資対象が債券です。

債券は国や企業が資金を集めるための借用書のことです。

債券は非常にリスクが低く、借用書であるため満期時には債務を履行する義務があります。

そのため、債券を投資対象にした債券型投資信託の値動きは株式型投資信託と比較して小さくリスクが低い傾向にあります。

投資信託を購入するときは何を投資対象にしているのか確認してリスクを分析しましょう。

また、債券型投資信託について詳しく知りたい人はこちらの記事をチェックしてください。

債券型投資信託とは? 仕組みや買い時、メリットについて徹底解説!

インデックスファンドを選択する

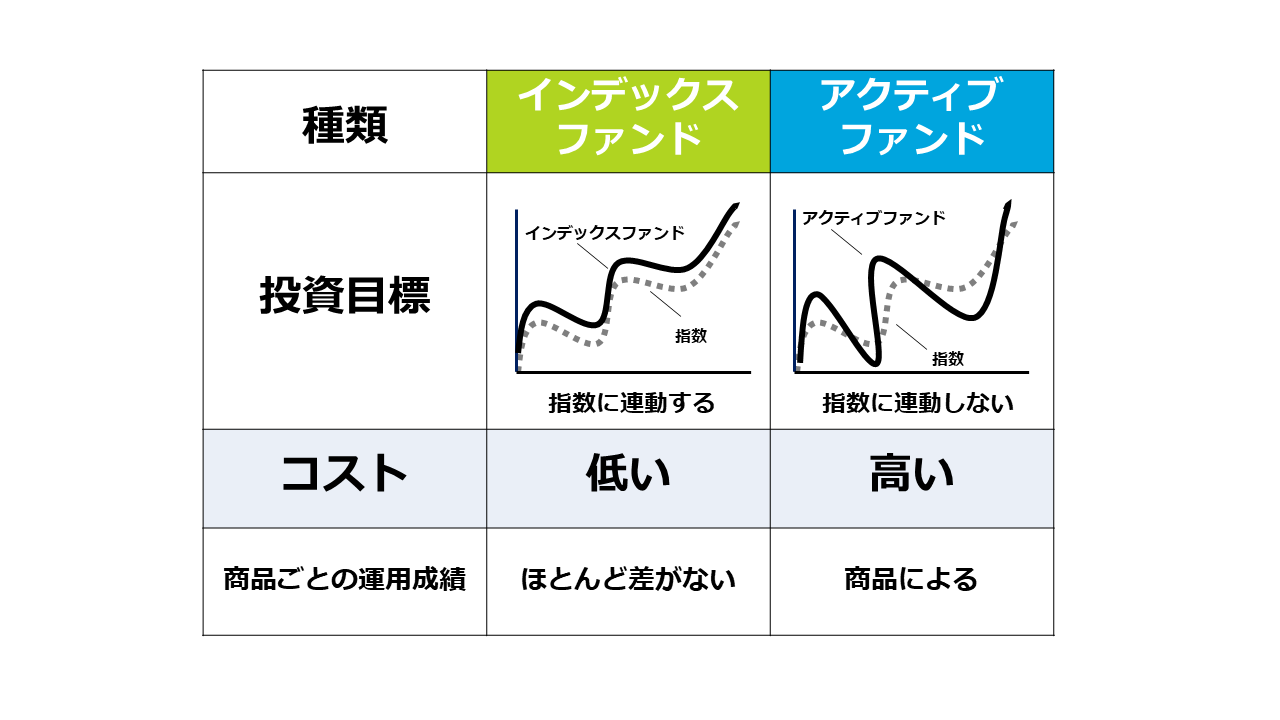

投資信託は投資対象による分類の他に、インデックスファンドとアクティブファンドの2つの種類があります。

インデックスファンドとアクティブファンドの違いは下記の通りになります。

インデックスファンドは、指数に連動した運用を目標としているの手数料などのコストが低いです。

一方、アクティブファンドは、指数以上の運用成果を目指しているのでインデックスファンドと比較してコストは高いです。

投資信託はできる限り手数料の安いものを選ぶほうが最終的な運用成果も良くなります。

また、アクティブファンドは運用結果によってはインデックスファンドより利益が高くなる可能性もありますが、一方でインデックスファンドよりも損をしてしまう可能性もあります。

投資信託はコストが低く安定しているインデックスファンドを選ぶほうがリスクの軽減につながります。

アクティブファンドとインデックスファンドの詳しい解説や、債券のインデックスファンドについて知りたい人はこちらの記事をチェックしてください。

債券インデックスファンドとは? 利回りや手数料についてもご紹介!

為替ヘッジありの投資信託を選択する

投資信託を購入する場合、海外の債券や株式を対象とした投資信託を購入する人もいるでしょう。

その場合、為替レートによっては損失が発生する可能性があります。

海外債券、海外株式を対象とした投資信託を購入する際は為替リスクが発生しますが、為替リスクを避ける方法もあります。

為替ヘッジのある投資信託を購入することで為替リスクを防ぐことができます。

為替ヘッジとは日本円と対象となる外貨のレートをあらかじめ決めておくことです。

投資信託を購入したときよりも円の価値が下がっていた場合でも、購入したときと同じレートで投資信託を売却することができます。

ただし、為替ヘッジありの投資信託は手数料がかかるので、為替レートに変化がない場合は手数料を損する結果になる可能性があります。

海外の商品を対象とした投資信託を購入する際に為替リスクが気になるのであれば、為替ヘッジのある投資信託を選びましょう。

資産運用はリスクの軽減が重要

投資信託に限らず、資産運用はいかにリスクを軽減するかが重要になります。

先ほど説明した通り、完全な元本保証の資産運用は定期預金のみで、定期預金だけで老後の資産形成には不十分です。

元本保証で老後の資産形成をおこなっていける資産運用がない以上、老後の資産形成がおこなえるほどの利益をあげられることを前提にできる限りリスクの低い運用していくことが必要になります。

投資信託で老後の資産形成をするのであれば、リスクを軽減する方法で運用しつつ、リスクを分析する必要がありますが元本確保の投資信託について調べてみるのもいいでしょう。

元本確保と元本保証は意味が違いますが、元本確保であっても投資先が信用できる運用元であれば元本が返ってくる可能性は非常に高いです。

もちろん、特定の会社が運用していて会社の経営状態が悪い場合は元本が返還されない可能性もあるので、元本確保という言葉だけで安易に投資するのはリスクがあります。

元本確保かつ運用元が信用できるのであれば、元本保証でなくてもリスクは非常に低いといえます。

また、元本確保型の資産運用に興味がある人には海外積立投資がおすすめです。

海外積立投資について詳しく知りたい人はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

まとめ

投資信託に元本保証はありませんが、リスクを分析し軽減することができれば低リスクで運用できます。

元本保証と元本確保の違いを理解して、元本確保の資産運用も検討してみましょう。

また、投資信託に投資をする前に、投資対象、インデックスファンドであるかアクティブファンドであるか、為替ヘッジの有無を確認しましょう。

最後になりますが、投資信託についてさらに詳しく知りたい人はこちらの記事をチェックしてください。